मूल्य अस्थिरता सहायक निर्णय तीन-कारक मॉडल

सारांश

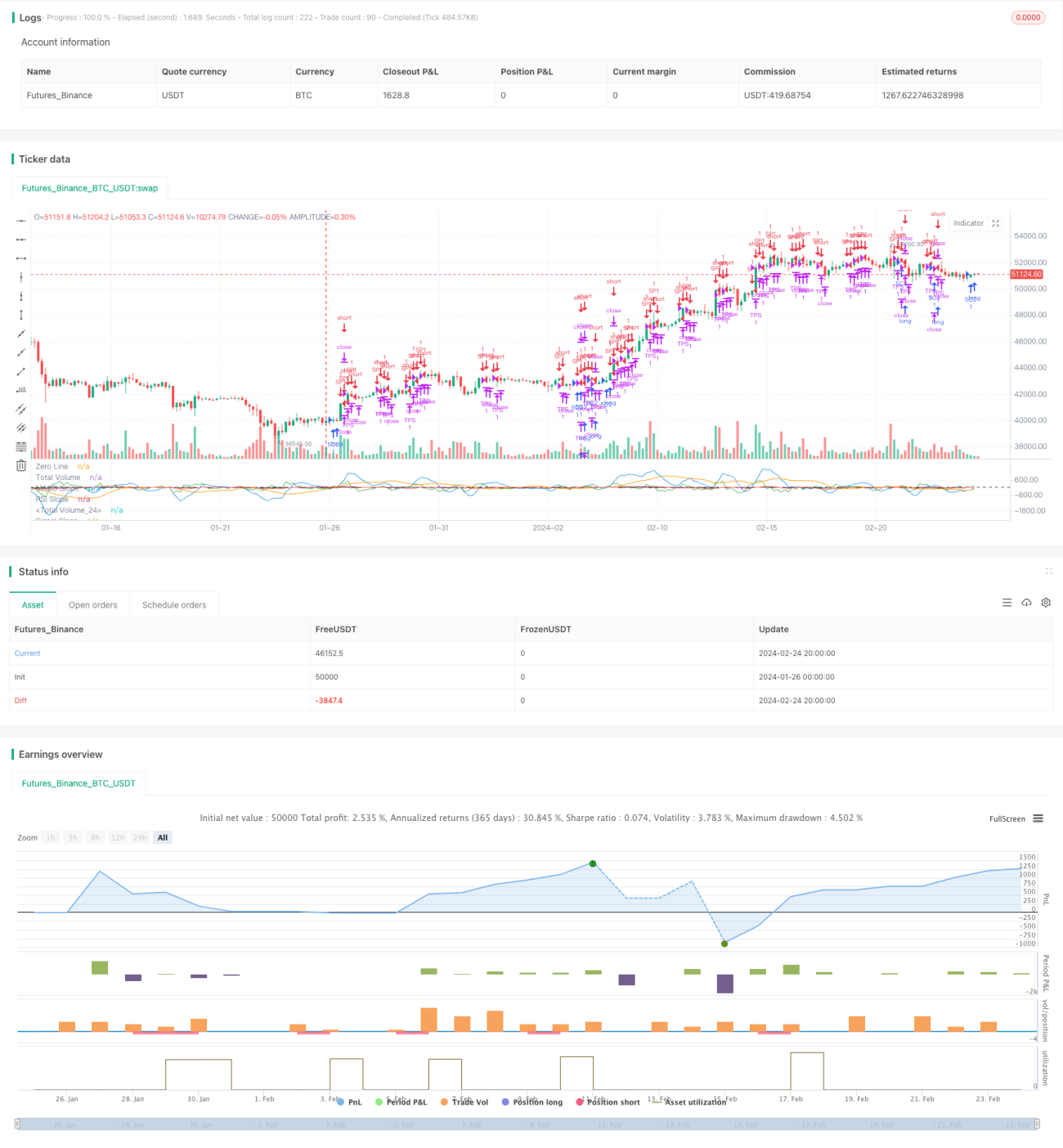

मूल्य में उतार-चढ़ाव सहायक निर्णय तीन-कारक मॉडल एक बहु-कारक निर्णय को एकीकृत करने वाली अल्पकालिक ट्रेडिंग रणनीति है। यह रणनीति वॉल्यूम अनुपात, RSI संकेतक, MACD संकेतक और सिग्नल लाइन संकेतक के बहु-कारक निर्णयों पर व्यापक रूप से विचार करती है, मूल्य में उतार-चढ़ाव के व्यवहार का आकलन करती है ताकि अल्पकालिक ट्रेडिंग अवसरों का पता लगाया जा सके।

रणनीति सिद्धांत

इस रणनीति का मुख्य तर्क इस प्रकार है:

-

तेज़ चलती औसत, धीमी चलती औसत, MACD वक्र, सिग्नल लाइन जैसी तकनीकी संकेतकों की गणना करना;

-

वॉल्यूम खरीद/बिक्री अनुपात, RSI संकेतक, MACD संकेतक और सिग्नल लाइन संकेतक के बहु-कारक शर्तों का निर्धारण करना;

-

बहु-कारक निर्णय को सम्मिलित करके पुष्टि करना कि वर्तमान मूल्य में उतार-चढ़ाव का चरण है, जिसमें खरीद/बिक्री के अवसर उत्पन्न होते हैं;

-

LONG या SHORT पोजीशन में प्रवेश करना, लाभ-लक्ष्य और स्टॉप-लॉस सेट करना;

-

जब मूल्य लाभ-लक्ष्य या स्टॉप-लॉस की शर्तों पर पहुंचता है, तो पोजीशन को बंद करना।

यह रणनीति वॉल्यूम अनुपात, RSI संकेतक, MACD संकेतक, सिग्नल लाइन संकेतक जैसे कई कारकों का लचीले ढंग से उपयोग करती है, मूल्य में उतार-चढ़ाव के व्यवहार का मूल्यांकन करती है ताकि अल्पकालिक ट्रेडिंग अवसरों को पकड़ा जा सके। बहु-कारक संयोजन निर्णय एकल कारक के कारण होने वाले गलत संकेतों से बचा सकता है और संकेत सटीकता में सुधार कर सकता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- बहु-कारक निर्णय के कारण संकेत सटीकता में सुधार, गलत संकेतों से बचाव;

- मूल्य में उतार-चढ़ाव की विशेषताओं का उपयोग करके अल्पकालिक ट्रेडिंग अवसरों को पकड़ना, लाभ की बड़ी संभावना;

- स्वचालित रूप से लाभ-लक्ष्य और स्टॉप-लॉस सेट करना, जोखिम नियंत्रण;

- सरल और स्पष्ट ट्रेडिंग तर्क, लागू करने में आसान।

जोखिम विश्लेषण

इस रणनीति में निम्नलिखित जोखिम भी हैं:

- एल्गोरिदम ऐतिहासिक डेटा पर अत्यधिक निर्भर है, बाजार में बदलाव के प्रति संवेदनशील;

- बहु-कारक संयोजन विधि को और अधिक अनुकूलन की आवश्यकता हो सकती है, गलत निर्णय की संभावना है;

- स्टॉप-लॉस बिंदु का उचित सेट होना सीधे रणनीति की स्थिरता को प्रभावित करता है।

उपरोक्त जोखिमों के लिए, निम्नलिखित पहलुओं से अनुकूलन किया जा सकता है:

- डेटा नमूनाकरण अवधि बढ़ाएं, बाजार डेटा में बदलाव के प्रभाव को कम करें;

- बहु-कारक भार को समायोजित करें, अनुकूली अनुकूलन प्राप्त करें;

- विभिन्न स्टॉप-लॉस बिंदुओं का परीक्षण करें, सर्वोत्तम स्टॉप-लॉस स्थान खोजें।

अनुकूलन दिशाएँ

इस रणनीति को मुख्य रूप से निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

बहु-कारक भार का अनुकूलन, गतिशील समायोजन प्राप्त करना। विभिन्न बाजार स्थितियों के अनुसार बहु-कारक निर्णयों के भार को समायोजित करके अनुकूलनशीलता में सुधार किया जा सकता है;

-

मशीन लर्निंग एल्गोरिदम को शामिल करके बहु-कारकों का अनुकूली अनुकूलन प्राप्त करना। न्यूरल नेटवर्क, आनुवंशिक एल्गोरिदम जैसे एल्गोरिदम का उपयोग करके बहु-कारक मॉडल को प्रशिक्षित करना और पैरामीटर स्वायत्त अनुकूलन प्राप्त करना;

-

स्टॉप-लॉस रणनीति का अनुकूलन। ट्रेलिंग स्टॉप-लॉस, मूविंग स्टॉप-लॉस के विभिन्न संयोजनों का परीक्षण करके सर्वोत्तम स्टॉप-लॉस योजना खोजना;

-

उन्नत तकनीकी संकेतकों को शामिल करना। वोलैटिलिटी स्विंग, मोमेंटम ऑसिलेटर जैसे अधिक संकेतकों का परीक्षण करके बहु-कारक संयोजन को समृद्ध करना।

सारांश

"मूल्य में उतार-चढ़ाव सहायक निर्णय तीन-कारक मॉडल" रणनीति मूल्य उतार-चढ़ाव क्षेत्र की बहु-कारक विशेषताओं का पूर्ण उपयोग करती है, एक कुशल अल्पकालिक ट्रेडिंग रणनीति प्राप्त करती है। यह रणनीति वॉल्यूम, RSI, MACD, सिग्नल लाइन जैसे कई कारकों का उपयोग करके सबसे अच्छे खरीद/बिक्री के समय का निर्धारण करती है। बहु-कारक निर्णय संकेत सटीकता को बढ़ाता है, स्थिर लाभ प्राप्त करने में मदद करता है। बाद में मशीन लर्निंग एल्गोरिदम के माध्यम से बहु-कारक अनुकूली अनुकूलन प्राप्त किया जा सकता है, जिससे और भी बेहतर रणनीति प्रदर्शन प्राप्त हो सकता है।

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10.0 Oscillator Profile Flagging", shorttitle="3 10.0 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1