प्रवृत्ति उत्क्रमण प्रकार क्रॉस-समय सीमा विशिष्ट अस्थिरता ट्रेडिंग रणनीति

अवलोकन

यह रणनीति विभिन्न समय खिड़कियों में ट्रेडिंग वॉल्यूम के खरीद और बिक्री दबाव अंतर की गणना करके, MACD इंडिकेटर के बुलिश और बियरिश सिग्नल के साथ मिलकर एक ट्रेंड रिवर्सल ट्रेडिंग रणनीति डिज़ाइन करती है। यह रणनीति मुख्य रूप से वॉल्यूम में असामान्य गतिविधि का उपयोग ट्रेंड रिवर्सल के संकेत के रूप में करती है, और MACD के बुलिश/बियरिश सिग्नल द्वारा इसकी पुष्टि करती है, जिससे रिवर्सल के अवसरों को पकड़ा जा सके।

रणनीति सिद्धांत

इस रणनीति का मुख्य तर्क निम्नलिखित बिंदुओं पर आधारित है:

-

विभिन्न समय खिड़कियों (लंबी और छोटी) में वॉल्यूम के खरीद दबाव और बिक्री दबाव की गणना करें। खरीद और बिक्री दबाव के अंतर के माध्यम से भविष्य की दिशा का निर्धारण करें।

-

MACD के अंतर (MACD लाइन और सिग्नल लाइन के बीच का अंतर) का उपयोग करके बुलिश/बियरिश स्थिति का निर्धारण करें। वॉल्यूम के खरीद/बिक्री दबाव संकेतों के साथ मिलकर ट्रेंड रिवर्सल की पुष्टि करें।

-

जब वॉल्यूम का खरीद दबाव असामान्य रूप से बढ़ता है और MACD लाइन क्रॉसओवर होता है, तो माना जाता है कि बाजार बियरिश से बुलिश की ओर रिवर्सल हो सकता है।

-

जब वॉल्यूम का बिक्री दबाव असामान्य रूप से बढ़ता है और MACD लाइन क्रॉसओवर होता है, तो माना जाता है कि बाजार बुलिश से बियरिश की ओर रिवर्सल हो सकता है।

-

रिवर्सल सिग्नल में प्रवेश करने के बाद, जोखिम को नियंत्रित करने के लिए टेक-प्रॉफिट और स्टॉप-लॉस रणनीति का उपयोग करें।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

ट्रेंड रिवर्सल बिंदुओं का निर्धारण करने के लिए वॉल्यूम के बुलिश/बियरिश अंतर का उपयोग करें, जिससे केवल मूविंग एवरेज जैसे ट्रेंड संकेतकों पर निर्भर रहने की बजाय वॉल्यूम की भूमिका को शामिल किया जा सके।

-

MACD इंडिकेटर के बुलिश/बियरिश सिग्नल के साथ रिवर्सल की पुष्टि करने से निर्णय की सटीकता बढ़ सकती है।

-

लंबी और छोटी समय खिड़कियों का उपयोग करके वॉल्यूम में असामान्य दिशा का निर्धारण करने से रिवर्सल संकेत अधिक विश्वसनीय बनते हैं।

-

रिवर्सल रणनीति की औसत लाभप्रदता अधिक होती है।

जोखिम विश्लेषण

इस रणनीति में निम्नलिखित जोखिम भी हैं:

-

वॉल्यूम और MACD दोनों संकेत गलत हो सकते हैं, जिससे रिवर्सल का निर्णय गलत होने का जोखिम रहता है।

-

रिवर्सल सिग्नल जारी होने के बाद, बाजार फिर से समायोजित हो सकता है और सीधे रिवर्सल नहीं होने का जोखिम रहता है।

-

टेक-प्रॉफिट और स्टॉप-लॉस पॉइंट गलत सेट होने से नुकसान बढ़ने का जोखिम रहता है।

-

ड्रॉडाउन दर अधिक है, जो स्थिर रिटर्न चाहने वाले निवेशकों के लिए उपयुक्त नहीं है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

लंबी और छोटी समय खिड़कियों के अंतराल को अनुकूलित करें ताकि रिवर्सल निर्धारण अधिक सटीक हो।

-

MACD पैरामीटर्स को अनुकूलित करें ताकि बुलिश/बियरिश निर्णय की सटीकता बढ़े।

-

टेक-प्रॉफिट और स्टॉप-लॉस एल्गोरिदम को अनुकूलित करें ताकि नुकसान का जोखिम कम हो।

-

अधिक असामान्य गतिविधि संकेतक जोड़ें ताकि रिवर्सल की सफलता दर बढ़े।

-

पोजीशन साइज़िंग और मनी मैनेजमेंट मॉड्यूल जोड़ें।

सारांश

यह रणनीति कुल मिलाकर एक विशिष्ट ट्रेंड रिवर्सल एल्गोरिदमिक ट्रेडिंग रणनीति है। यह मुख्य रूप से वॉल्यूम में असामान्य विस्तार और MACD सिग्नल की पुष्टि पर निर्भर करती है ताकि कीमत के बुलिश से बियरिश या बियरिश से बुलिश में रिवर्सल के अवसरों का पता लगाया जा सके और उन्हें पकड़ा जा सके। इस रणनीति में निर्णय सटीकता अधिक होने और रिटर्न अच्छा होने के फायदे हैं, लेकिन इसमें कुछ जोखिम भी हैं। पैरामीटर अनुकूलन और कार्यक्षमता विस्तार के माध्यम से इस रणनीति के प्रदर्शन को और बेहतर बनाया जा सकता है।

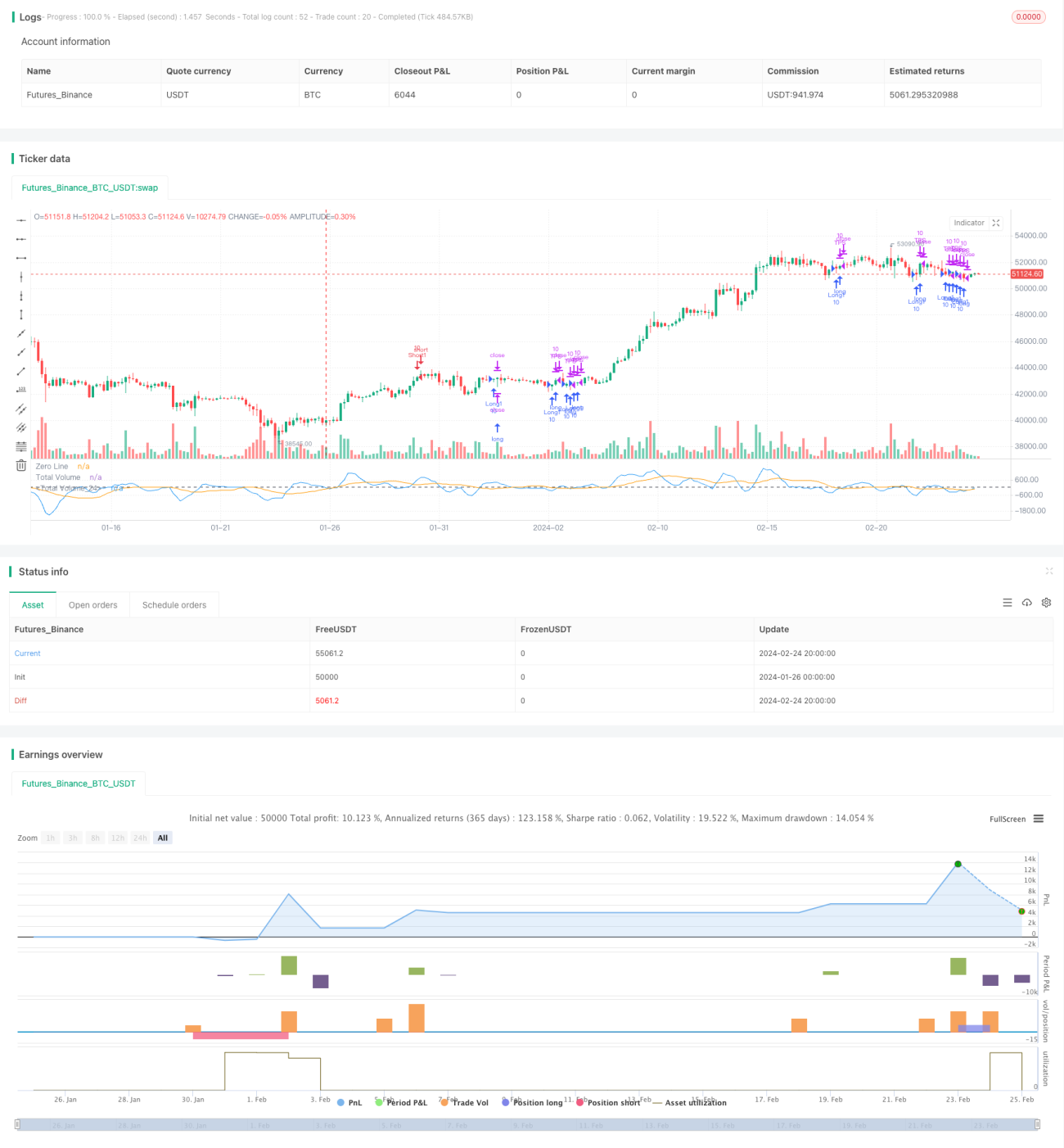

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10 Oscillator Profile Flagging", shorttitle="3 10 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1