गतिशील मूविंग स्टॉप-लॉस लॉन्ग पोजीशन और मौसमी फिल्टर के साथ मूल्य ब्रेकआउट रणनीति

सिंहावलोकन

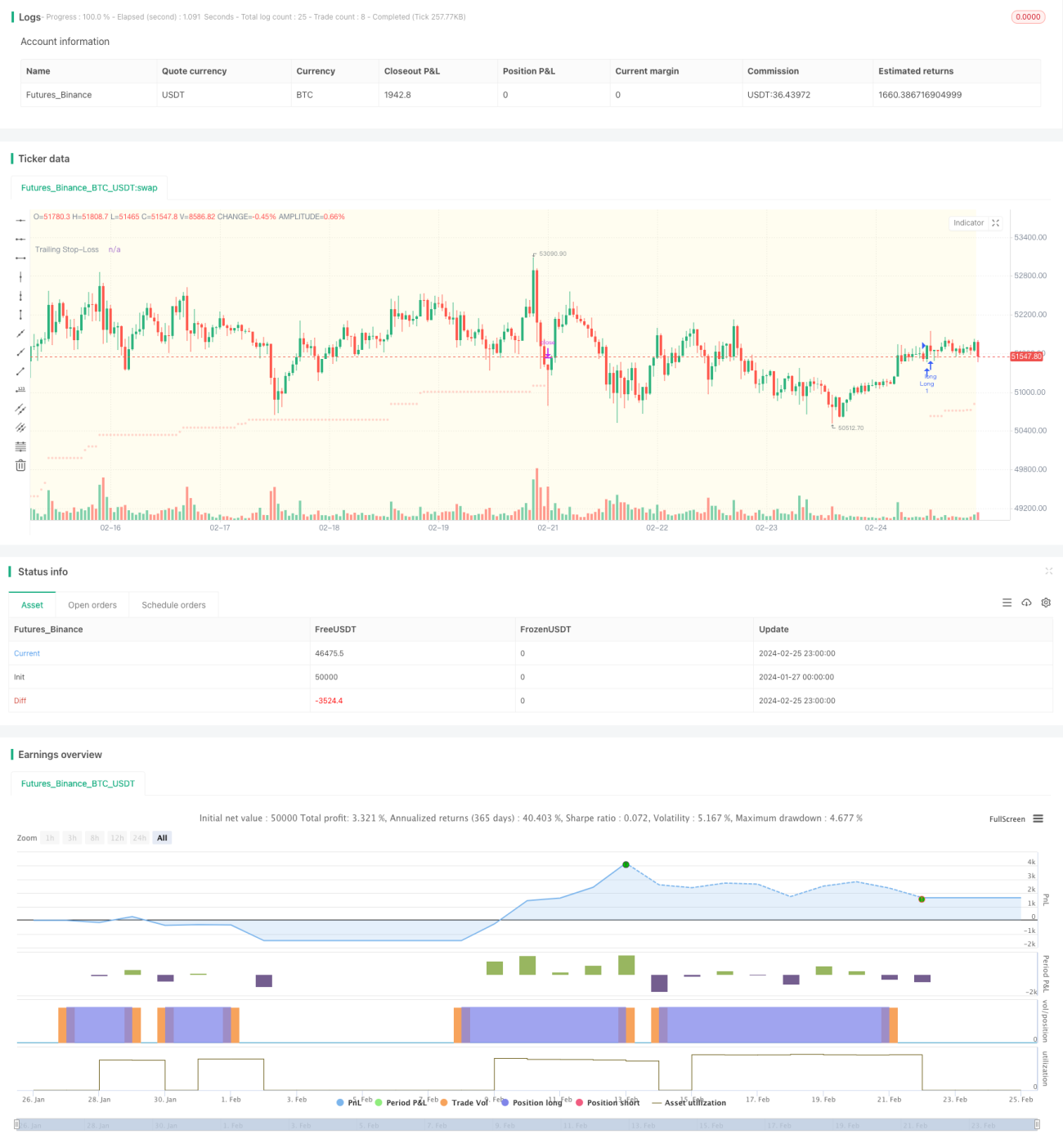

यह रणनीति डायनेमिक मूवमेंट इंडिकेटर (DMI) पर आधारित एक लॉन्ग-ओनली लॉन्ग-टर्म रणनीति है, जिसमें औसत ट्रू रेंज (ATR) का उपयोग करके ट्रेलिंग स्टॉप-लॉस लगाया जाता है, ताकि नुकसान के जोखिम को नियंत्रित किया जा सके। इसे और बेहतर बनाने के लिए, इस रणनीति में ट्रेडिंग समय और S&P 500 इंडेक्स के मौसमी फिल्टर भी शामिल किए गए हैं, जो इसे कुछ लाभ देते हैं।

रणनीति का सिद्धांत

-

यह रणनीति केवल निर्दिष्ट ट्रेडिंग दिनों (सोमवार से शुक्रवार) और ट्रेडिंग समय (डिफ़ॉल्ट रूप से स्थानीय समयानुसार 9:30-20:30) में ही पोजीशन खोलती है।

-

जब ADX 27 से अधिक होता है, तो यह दर्शाता है कि मूल्य वर्तमान में एक ट्रेंड अवस्था में है। इस समय यदि +DI लाइन -DI लाइन को ऊपर से काटती है, तो एक लॉन्ग सिग्नल उत्पन्न होता है।

-

पोजीशन खोलने के बाद, स्टॉप-लॉस को ATR के 5.5 गुना पर सेट किया जाता है, और स्टॉप-लॉस लाइन मूल्य बढ़ने के साथ ऊपर की ओर खिसकती है, जिससे लाभ सुनिश्चित होता है।

-

वैकल्पिक रूप से, S&P 500 इंडेक्स के मौसमी नियमों को लागू किया जा सकता है, जिससे केवल ऐतिहासिक रूप से बेहतर प्रदर्शन करने वाली अवधियों में ही पोजीशन खोली जाती है।

लाभ विश्लेषण

-

ट्रेंड इंडिकेटर और स्टॉप-लॉस तंत्र के संयोजन से, यह प्रभावी रूप से ट्रेंड का अनुसरण कर सकता है और व्यक्तिगत पोजीशन के नुकसान को नियंत्रित कर सकता है।

-

ट्रेडिंग समय और मौसमी फिल्टर का उपयोग करके, बाजार की असामान्य अस्थिरता अवधियों से बचा जा सकता है और गलत सिग्नलों की दर को कम किया जा सकता है।

-

DMI और ATR दोनों परिपक्व तकनीकी संकेतक हैं, जिनके मापदंडों को लचीले ढंग से समायोजित किया जा सकता है, जो मात्रात्मक ऑप्टिमाइज़ेशन के लिए उपयुक्त हैं।

जोखिम विश्लेषण

-

DMI और ATR मापदंडों का अनुचित सेटिंग बहुत अधिक या बहुत कम सिग्नल उत्पन्न कर सकता है। मापदंडों का परीक्षण करना आवश्यक है।

-

स्टॉप-लॉस की चौड़ाई बहुत अधिक होने पर अनावश्यक स्टॉप-लॉस हो सकता है। बहुत कम होने पर नुकसान को प्रभावी ढंग से नियंत्रित नहीं किया जा सकता।

-

ट्रेडिंग समय और मौसमी नियम कुछ लाभ के अवसरों को फ़िल्टर कर सकते हैं। फ़िल्टर के प्रभाव का मूल्यांकन करना आवश्यक है।

ऑप्टिमाइज़ेशन के निर्देश

-

अन्य संकेतकों, जैसे MACD, बोलिंगर बैंड आदि के साथ संयोजन करके प्रवेश और निकास नियमों को डिज़ाइन करने पर विचार किया जा सकता है।

-

ATR के विभिन्न गुणकों के साथ स्टॉप-लॉस का परीक्षण किया जा सकता है, या गतिशील रूप से स्टॉप-लॉस की चौड़ाई को समायोजित करने पर भी विचार किया जा सकता है।

-

ट्रेडिंग समय अवधि को समायोजित करने या मौसमी व्यापार की शुरुआत और समाप्ति समय को ऑप्टिमाइज़ करने का परीक्षण किया जा सकता है।

-

मापदंडों को स्वचालित रूप से ऑप्टिमाइज़ करने के लिए मशीन लर्निंग विधियों को लागू करने का प्रयास किया जा सकता है।

सारांश

यह रणनीति ट्रेंड विश्लेषण और जोखिम नियंत्रण तकनीकों को एकीकृत करती है, जो कुछ हद तक ट्रेंड फॉलोइंग रणनीतियों की तीव्र उतार-चढ़ाव की समस्या को दूर करती है। साथ ही, ट्रेडिंग समय और मौसमी फिल्टर जोड़ने से गलत सिग्नल कम हो सकते हैं। पैरामीटर ऑप्टिमाइज़ेशन और फीचर विस्तार के माध्यम से, यह रणनीति बेहतर स्थिर लाभ प्राप्त कर सकती है।

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="DMI Strategy with ADX and ATR-based Trailing SL (Long Only) and Seasonality", shorttitle="MBV-SP500-CLIMBER", overlay=true)

// Eingabeparameter für Long-Positionen- 1