बढ़ने के बाद गिरावट पर बिक्री की रणनीति

अवलोकन

खरीदारी वृद्धि वापसी रणनीति एक सावधानीपूर्वक डिज़ाइन की गई ट्रेडिंग रणनीति है, जिसका उद्देश्य किसी परिसंपत्ति की कीमत वृद्धि के दौरान गिरावट के चरण में बिक्री को अनुकूलित करना है। इस रणनीति का उपयोग करने वाले व्यापारी स्पष्ट प्रवेश और निकास शर्तों पर आधारित एक व्यवस्थित दृष्टिकोण से लाभान्वित होंगे।

रणनीति सिद्धांत

यह रणनीति व्यापारियों को बाजार की अस्थिरता के माध्यम से मार्गदर्शन करने के लिए तकनीकी संकेतकों और स्पष्ट मापदंडों के संयोजन का उपयोग करती है। रणनीति का आधार संभावित मोड़ बिंदुओं की पहचान करने के लिए ऐतिहासिक मूल्य डेटा के गहन विश्लेषण में निहित है।

जब कुल प्रतिशत परिवर्तन पूर्व निर्धारित वृद्धि मूल्य को पार कर जाता है, तो रणनीति एक शॉर्ट पोजीशन स्थापित करने को ट्रिगर करती है। यह क्रॉसओवर स्थिति मूल्य वृद्धि में संभावित उलट बिंदुओं की पहचान करने के लिए एक मजबूत संकेत के रूप में कार्य करती है। व्यापारी इस संकेत का उपयोग शॉर्ट पोजीशन शुरू करने के लिए कर सकते हैं, रणनीतिक रूप से प्रवृत्ति के उलट होने की उम्मीद करते हुए।

प्रतिकूल बाजार स्थितियों से बचाने के लिए, रणनीति में एक सावधानीपूर्वक जोखिम प्रबंधन प्रणाली शामिल है। निकास की शर्तें गणना किए गए स्टॉप-लॉस और टेक-प्रॉफिट स्तरों द्वारा परिभाषित की जाती हैं, जो पोजीशन के औसत प्रवेश मूल्य के आधार पर गतिशील रूप से निर्धारित होते हैं।

एक बार शॉर्ट पोजीशन स्थापित हो जाने पर, स्टॉप-लॉस और टेक-प्रॉफिट स्तरों की गणना की जाती है। स्टॉप-लॉस स्तर पोजीशन के औसत प्रवेश मूल्य को स्टॉप-लॉस प्रतिशत से गुणा करके निर्धारित किया जाता है। टेक-प्रॉफिट स्तर औसत प्रवेश मूल्य को टेक-प्रॉफिट प्रतिशत से गुणा करके निर्धारित किया जाता है। ये जोखिम प्रबंधन स्तर आपको पोजीशन से बाहर निकलने का स्पष्ट मार्गदर्शन प्रदान करते हैं, जिससे पूंजी संरक्षण और लाभ प्राप्ति सुनिश्चित होती है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- स्पष्ट प्रवेश और निकास नियम प्रदान करता है, जिससे ट्रेडिंग निर्णय अधिक स्पष्ट हो जाते हैं।

- उलट अवसरों की पहचान करने के लिए तकनीकी संकेतकों का उपयोग करता है, जिससे निर्णय लेने की सटीकता बढ़ती है।

- स्टॉप-लॉस और टेक-प्रॉफिट स्तरों की गतिशील गणना करता है, जिससे जोखिम पर बेहतर नियंत्रण होता है।

- व्यवस्थित दृष्टिकोण प्रदर्शन को ट्रैक और मूल्यांकन करने में मदद करता है।

- पैरामीटर अनुकूलन की अनुमति देता है, जिससे रणनीति विभिन्न बाजार स्थितियों के अनुकूल हो सकती है।

जोखिम विश्लेषण

इस रणनीति में निम्नलिखित जोखिम भी हैं:

- उलट संकेत गलत संकेत दे सकते हैं, जिससे नुकसान हो सकता है।

- स्टॉप-लॉस और टेक-प्रॉफिट का अनुचित निर्धारण अत्यधिक नुकसान या लाभ की पूर्ण प्राप्ति न होने का कारण बन सकता है।

- पैरामीटर का अनुचित सेटिंग खराब प्रदर्शन का कारण बन सकता है।

मुख्य जोखिम नियंत्रण उपायों में शामिल हैं:

- संकेतों की विश्वसनीयता का आकलन करना, झूठे संकेतों से बचना।

- स्टॉप-लॉस और टेक-प्रॉफिट मापदंडों का परीक्षण और अनुकूलन करना।

- विभिन्न बाजार स्थितियों के तहत पैरामीटर की मजबूती का मूल्यांकन करना।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- अधिक विश्वसनीय उलट संकेत खोजने के लिए अधिक तकनीकी संकेतकों का परीक्षण करना।

- स्टॉप-लॉस और टेक-प्रॉफिट स्तरों को गतिशील रूप से अनुकूलित करने के लिए मशीन लर्निंग विधियों का उपयोग करना।

- संकेतों की सटीकता बढ़ाने के लिए भावना संकेतकों आदि के साथ बाजार पूर्वाग्रह का मूल्यांकन करना।

- बड़ी प्रवृत्तियों में ट्रैकिंग के लिए पोजीशन साइज़ प्रबंधन को अनुकूलित करना।

- स्टॉक विशेषताओं का मूल्यांकन करना और इस रणनीति के लिए सबसे उपयुक्त लक्ष्यों का चयन करना।

सारांश

खरीदारी वृद्धि वापसी रणनीति व्यापारियों को मूल्य वृद्धि में सक्रिय रूप से आदर्श उलट शॉर्टिंग अवसरों की तलाश करने के लिए एक शक्तिशाली उपकरण प्रदान करती है। एक ठोस ढांचे और सूक्ष्म विश्लेषण पर आधारित निर्णयों के साथ, यह रणनीति व्यापारियों को बाजार के अवसरों को सक्रिय रूप से भुनाने में सक्षम बनाती है। साथ ही, रणनीति अनुकूलन योग्य पैरामीटर प्रदान करती है, जिससे व्यापारी अपनी स्वयं की ट्रेडिंग रणनीति तैयार कर सकते हैं। सावधानीपूर्वक पैरामीटर परीक्षण और अनुकूलन के माध्यम से, व्यापारी इस रणनीति की ट्रेडिंग क्षमता का पूरा दोहन कर सकते हैं।

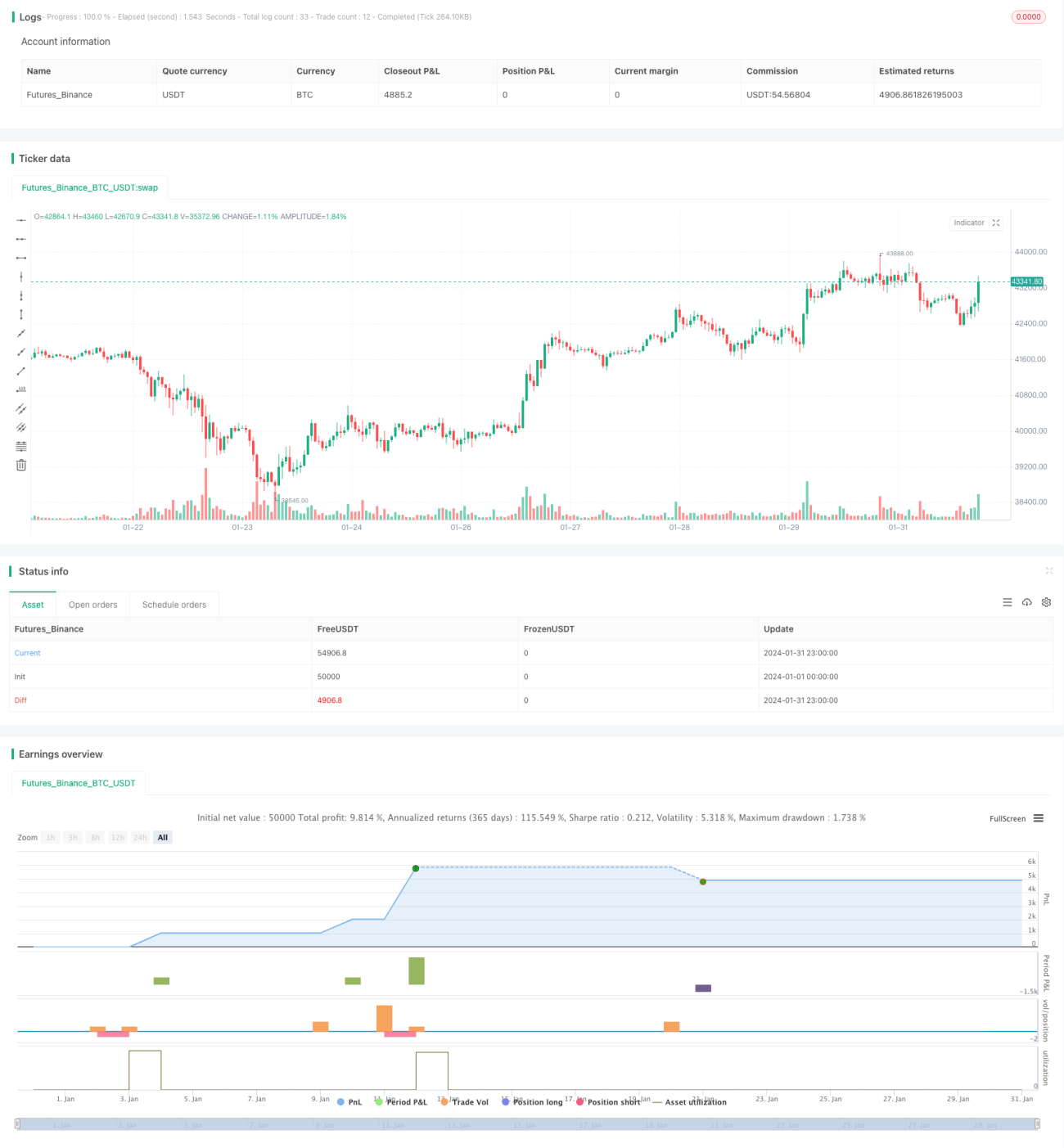

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Sell the Rallies", overlay=true, initial_capital=212, commission_type=strategy.commission.percent, commission_value=0, pyramiding=2)

// Backtest dates- 1