एकाधिक समय अवधि मोमेंटम रिवर्सल रणनीति

अवलोकन

यह रणनीति कीमत की गति पर आधारित है, जो कैंडलस्टिक के शरीर और छाया के अनुपात की गणना करती है, और RSI संकेतक के साथ बाजार की ओवरबॉट और ओवरसोल्ड स्थिति का निर्धारण करती है, ताकि उलटफेर के अवसरों की तलाश की जा सके। इसका उपयोग मुख्य रूप से अल्पकालिक ट्रेडिंग के लिए किया जाता है, ताकि मध्यम-अल्पकालिक मूल्य गति उलटफेर बिंदुओं को ट्रैक करके उच्च जीत दर प्राप्त की जा सके।

रणनीति सिद्धांत

इस रणनीति का मुख्य तर्क निम्नलिखित बिंदुओं पर आधारित है:

-

कैंडलस्टिक के शरीर और छाया के अनुपात की गणना: प्रत्येक कैंडलस्टिक के ओपन, क्लोज़, हाई, लो की कीमतों के आधार पर शरीर और छाया के प्रतिशत की गणना की जाती है। जब छाया का अनुपात 20% से कम होता है, तो इसे मजबूत कैंडलस्टिक माना जाता है।

-

कैंडलस्टिक की ताकत में परिवर्तन के अनुपात की गणना: प्रत्येक कैंडल में मूल्य परिवर्तन की सीमा की गणना करके कैंडल की ताकत का निर्धारण किया जाता है। जब परिवर्तन की सीमा अपेक्षाकृत बड़ी होती है, तो गति मजबूत होती है और इसे मजबूत कैंडल माना जाता है।

-

RSI संकेतक के साथ ओवरबॉट/ओवरसोल्ड का निर्धारण: RSI की ओवरबॉट और ओवरसोल्ड लाइनें सेट की जाती हैं। जब RSI ओवरबॉट लाइन से ऊपर होता है तो ओवरबॉट माना जाता है, और जब RSI ओवरसोल्ड लाइन से नीचे होता है तो ओवरसोल्ड माना जाता है। ओवरबॉट/ओवरसोल्ड स्थिति में मजबूत कैंडल के उलटने की संभावना अधिक होती है।

-

उलटफेर संकेत का निर्धारण: जब छाया का अनुपात 20% से कम हो और कैंडल की ताकत औसत से 2 गुना अधिक हो, और पिछली कैंडल का क्लोज़ मौजूदा कैंडल से अधिक हो, तो उलटफेर की शर्त पूरी होती है और शॉर्ट पोजीशन ली जाती है; इसके विपरीत, जब क्लोज़ मौजूदा कैंडल से कम हो तो लॉन्ग पोजीशन ली जाती है।

-

स्टॉप लॉस और टेक प्रॉफिट सेट करना: लॉन्ग और शॉर्ट सिग्नल के लिए अलग-अलग निश्चित अनुपात के स्टॉप लॉस और टेक प्रॉफिट स्तर सेट किए जाते हैं।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

कैंडल के शरीर और छाया के अनुपात का उपयोग करके प्रवृत्ति और उलटफेर का निर्धारण करने की मजबूत क्षमता। यह कीमत की गति और उलटफेर बिंदुओं को प्रभावी ढंग से पहचान सकती है।

-

कैंडल की ताकत में परिवर्तन और RSI संकेतक के साथ मिलकर उलटफेर संकेतों की सटीकता उच्च होती है। RSI मापदंडों को समायोजित किया जा सकता है, जिससे अनुकूलन की काफी गुंजाइश है।

-

स्टॉप लॉस और टेक प्रॉफिट का उचित सेटअप अल्पकालिक अवसरों को भुनाने और प्रति ट्रेड जोखिम को कम करने में मदद करता है।

-

रणनीति के मापदंडों को लचीले ढंग से समायोजित किया जा सकता है, जिससे विभिन्न उपकरणों और समयसीमाओं के लिए अनुकूलन संभव है, जिससे व्यावहारिकता बढ़ती है।

जोखिम विश्लेषण

इस रणनीति में निम्नलिखित जोखिम हो सकते हैं:

-

मजबूत ब्रेकआउट के दौरान गलत संकेत उत्पन्न हो सकते हैं, जिससे ट्रेड विफल हो सकते हैं। कैंडल तुलना अवधि और RSI मापदंडों को अनुकूलित करके इसे कम किया जा सकता है।

-

उलटफेर के विफल होने की भी संभावना है। तेजी वाली चाल में शॉर्ट करना और मंदी वाली चाल में लॉन्ग करना फंसने का कारण बन सकता है। नुकसान कम करने के लिए स्टॉप लॉस स्तरों को उचित रूप से समायोजित किया जाना चाहिए।

-

प्रभावशीलता ट्रेडिंग उपकरण और समय सीमा पर निर्भर करती है। अस्थिरता में अस्थिर उपकरणों के लिए इस रणनीति का उपयोग सावधानी से किया जाना चाहिए।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

कैंडल तुलना की संख्या को अनुकूलित करके ओवरबॉट/ओवरसोल्ड निर्धारण के लिए सर्वोत्तम अवधि मापदंडों का संयोजन खोजें।

-

विभिन्न उपकरणों के लिए बेहतर मापदंड निर्धारित करने हेतु RSI की ओवरबॉट/ओवरसोल्ड लाइनों को अनुकूलित करें।

-

विभिन्न स्टॉप लॉस और टेक प्रॉफिट अनुपात सेटिंग्स का परीक्षण करके सर्वोत्तम जोखिम प्रबंधन रणनीति निर्धारित करें।

-

ट्रेडिंग उपकरणों को उनकी अस्थिरता के अनुसार समूहित करके अनुकूलन करें, ताकि रणनीति मापदंड अधिक लक्षित हों।

-

अन्य संकेतकों का निर्धारण और फ़िल्टरिंग शर्तें जोड़कर रणनीति की स्थिरता में वृद्धि करें।

निष्कर्ष

यह रणनीति समग्र रूप से बहुत व्यावहारिक है। कैंडल जानकारी के अनुप्रयोग द्वारा मूल्य गति उलटफेर बिंदुओं का निर्धारण करना एक विशिष्ट अल्पकालिक ट्रेडिंग रणनीति है। इसमें अनुकूलन की काफी गुंजाइश है, और इसे विभिन्न उपकरणों और ट्रेडिंग वातावरणों के अनुसार समायोजित किया जा सकता है। मध्यम-अल्पकालिक मूल्य प्रवृत्ति को ट्रैक करने में इसका प्रभाव अच्छा है। हालांकि, स्टॉप लॉस और जोखिम नियंत्रण पर ध्यान देना आवश्यक है।

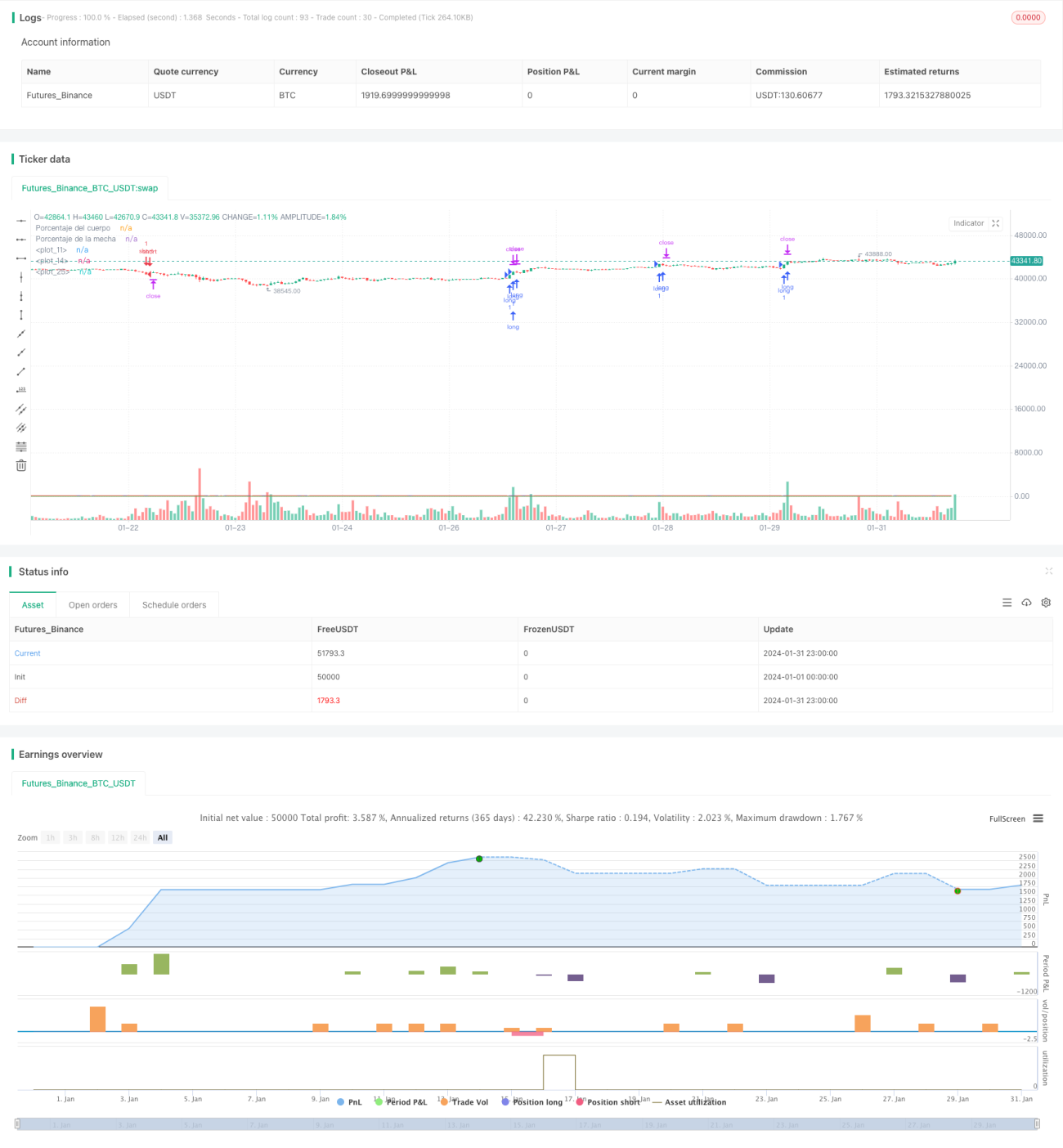

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("mecha larga study",overlay = true, max_bars_back = 600)

//Porcentaje Mecha cuerpo

bodyPercent = math.abs(open - close) / (high - low) * 100- 1