बोलिंजर बैंड अनुगामी रणनीति

सारांश

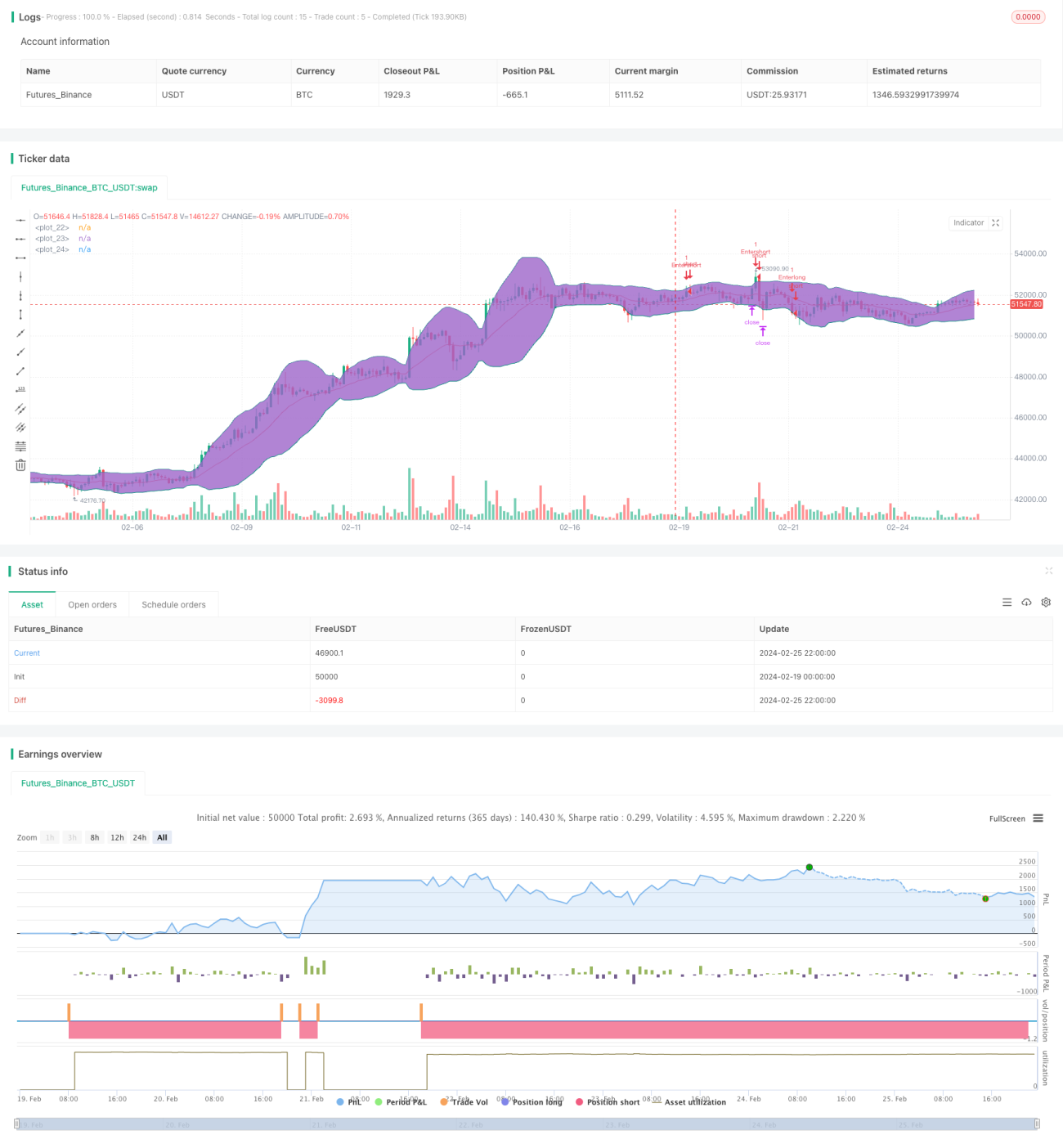

यह रणनीति बोलिंजर बैंड इंडिकेटर का उपयोग करती है, जिसमें ट्रेलिंग स्टॉप लॉस शामिल है, ताकि ट्रेंड-फॉलोइंग ट्रेड किए जा सकें। जब कीमत ऊपरी बैंड को तोड़ती है तो शॉर्ट पोजीशन ली जाती है, और जब कीमत निचले बैंड के नीचे आती है तो लॉन्ग पोजीशन ली जाती है। लाभ को सुरक्षित करने के लिए स्टॉप लॉस और टेक प्रॉफिट मूल्य निर्धारित किए जाते हैं। साथ ही, यह रणनीति एक वैकल्पिक रिवर्सल एंट्री विकल्प भी प्रदान करती है, जिसमें जब कीमत फिर से बैंड में प्रवेश करती है तो विपरीत दिशा में ट्रेड किया जाता है।

रणनीति सिद्धांत

यह रणनीति पहले बोलिंजर बैंड के मध्य, ऊपरी और निचले बैंड की गणना करती है। मध्य बैंड Len लंबाई का WMA (भारित मूविंग एवरेज) है, और ऊपरी/निचले बैंड की दूरी Deviation (मानक विचलन का गुणक) को दर्शाती है।

जब कीमत ऊपरी बैंड लाइन को ऊपर से पार करती है, तो शॉर्ट किया जाता है; जब कीमत निचले बैंड लाइन को नीचे से पार करती है, तो लॉन्ग किया जाता है। पोजीशन खोलने के बाद स्टॉप लॉस और टेक प्रॉफिट मूल्य निर्धारित किए जाते हैं। स्टॉप लॉस मूल्य इनपुट Stop है, और टेक प्रॉफिट मूल्य इनपुट Limit है।

इसके अलावा, रणनीति में रिवर्सल एंट्री का विकल्प भी है। "Reversal Entry" चुनने पर, जब कीमत फिर से बोलिंजर बैंड में प्रवेश करती है, तो विपरीत दिशा में ट्रेड खोला जाता है, जो मीन रिवर्जन ट्रेडिंग का एक तरीका है।

चाहे ट्रेंड के अनुसार पोजीशन खोली जाए या रिवर्सल के अनुसार, स्टॉप लॉस और टेक प्रॉफिट सेटिंग समान रहती है। स्टॉप लॉस और टेक प्रॉफिट दोनों के लिए दो विकल्प हैं: फिक्स्ड स्टॉप या मूविंग स्टॉप। बाद वाला (ट्रेलिंग स्टॉप) कीमत में बदलाव के अनुसार समायोजित होता है।

लाभ विश्लेषण

यह रणनीति बोलिंजर बैंड इंडिकेटर और ट्रेलिंग स्टॉप को जोड़कर जोखिम को प्रभावी ढंग से नियंत्रित करती है, साथ ही ट्रेंड से लाभ कमाने में सक्षम बनाती है। रिवर्सल एंट्री मोड स्टॉप लॉस के ट्रिगर होने की संभावना को कम कर सकता है।

बोलिंजर बैंड के ऊपरी और निचले बैंड कीमत के ब्रेकआउट को स्पष्ट रूप से दर्शाते हैं, और बैंड ट्रेडिंग मोड से लाभ-हानि स्पष्ट होती है। ट्रेलिंग स्टॉप लॉस की स्थिति को समायोजित करता है, जिससे लाभ में फंसने से बचा जा सकता है।

जोखिम विश्लेषण

बोलिंजर बैंड रणनीति का सबसे बड़ा जोखिम ट्रेंड रिवर्सल है। ऊपरी बैंड तोड़ने पर शॉर्ट करने के बाद कीमत V-आकार में उलट सकती है, जिससे तेजी से स्टॉप लॉस लग सकता है। लॉन्ग करने पर भी ऐसी ही स्थिति हो सकती है।

रिवर्सल एंट्री मोड ट्रेंड की निरंतरता के अवसर को खो सकता है। कीमत के फिर से बैंड में प्रवेश करने पर विपरीत ट्रेड लेने से लाभ कम हो सकता है।

इसके अलावा, पैरामीटर सेटिंग्स के अनुचित होने से जोखिम बढ़ सकता है। Len और Deviation को सावधानीपूर्वक सेट करना चाहिए, अन्यथा स्टॉप लॉस का जोखिम बढ़ जाएगा।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

पैरामीटर स्वचालित अनुकूलन जोड़ना। Len और Deviation को बाजार की अस्थिरता के अनुसार गतिशील रूप से समायोजित किया जा सकता है, जिससे बोलिंजर बैंड कीमत के अधिक करीब आ सकें।

-

एंट्री फिल्टर शर्तें जोड़ना। अतिरिक्त शर्तें जैसे वॉल्यूम में अचानक वृद्धि, लेन-देन की संख्या में वृद्धि आदि जोड़ी जा सकती हैं, ताकि फंसने से बचा जा सके।

-

अन्य संकेतकों के साथ फ़िल्टर करना। उदाहरण के लिए, MACD, KDJ जैसे संकेतकों से ट्रेंड की पुष्टि करना, ताकि गलत संकेतों से बचा जा सके।

-

समय सीमा जोड़ना। केवल विशिष्ट समय अवधि में ही ट्रेड करने से रात भर का जोखिम कम हो सकता है।

निष्कर्ष

यह बोलिंजर बैंड ट्रेलिंग रणनीति कीमत के ब्रेकआउट का पता लगाने के लिए बोलिंजर बैंड इंडिकेटर का उपयोग करती है। लाभ को सुरक्षित करने के लिए टेक प्रॉफिट और स्टॉप लॉस सेट किए जाते हैं, और ट्रेलिंग स्टॉप से जोखिम समायोजित किया जाता है। रणनीति सरल और व्यावहारिक है, बाजार के अनुसार ट्रेंड या रिवर्सल ट्रेडिंग का चयन किया जा सकता है। पैरामीटर ऑप्टिमाइजेशन और शर्त फ़िल्टरिंग के माध्यम से, जोखिम को और कम किया जा सकता है, जिससे अधिक स्थिर लाभ प्राप्त हो सकता है।

/*backtest

start: 2024-02-19 00:00:00

end: 2024-02-26 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="BB Strategy (Basic)",overlay=true, initial_capital=25000, default_qty_value=1, commission_type=strategy.commission.cash_per_contract, commission_value=3.02)

len = input(20, minval=1, title="Length")

src = input(close, title="Source")- 1