दोहरी मूविंग एवरेज अल्पकालिक इंट्राडे ट्रेडिंग रणनीति

अवलोकन

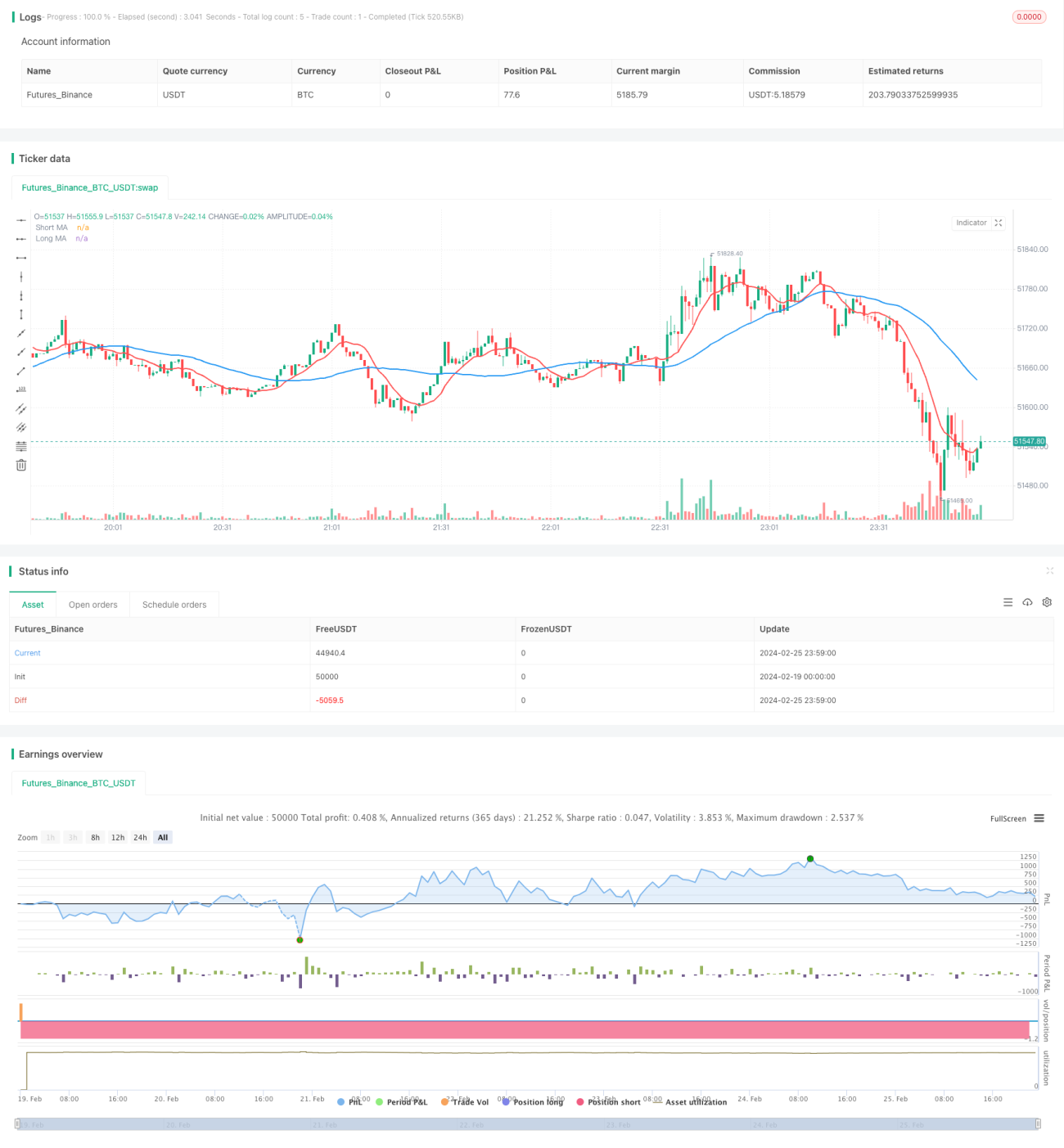

यह एक सरल दिन के अंदर (इंट्राडे) ट्रेडिंग रणनीति है जो दो चलती औसतों पर आधारित है। यह दो अलग-अलग अवधियों के सरल चलती औसतों का उपयोग करती है, और जब ये औसत एक-दूसरे को क्रॉस करते हैं तो खरीद या बिक्री करती है। जब संकेत बदलता है, तो दोगुनी मात्रा के साथ पोजीशन को बंद करके उलटी दिशा में नई पोजीशन खोली जाती है। जब दिन के अंदर का ट्रेडिंग सत्र समाप्त होता है, तो यदि कोई पोजीशन खुली रहती है, तो उसे पूरी तरह से बंद कर दिया जाता है।

रणनीति का सिद्धांत

यह रणनीति 10-दिवसीय और 40-दिवसीय दो सरल चलती औसतों का उपयोग करती है। जब अल्पकालिक औसत दीर्घकालिक औसत को ऊपर की ओर पार करता है, तो लॉन्ग (खरीद) पोजीशन ली जाती है; जब अल्पकालिक औसत दीर्घकालिक औसत को नीचे की ओर पार करता है, तो शॉर्ट (बिक्री) पोजीशन ली जाती है। जब संकेत बदलता है, तो दोगुनी लॉट के साथ पोजीशन बंद करके उलटी दिशा में नई पोजीशन खोली जाती है। परिभाषित दिन के अंदर के ट्रेडिंग सत्र के दौरान, चलती औसतों के संकेतों का पालन करके ट्रेड किए जाते हैं। जब दिन के अंदर का ट्रेडिंग सत्र समाप्त होता है, तो यदि कोई खुली पोजीशन बची होती है, तो उसे पूरी तरह से बंद कर दिया जाता है।

यह रणनीति मुख्य रूप से इस तथ्य का लाभ उठाती है कि अल्पकालिक चलती औसत मूल्य परिवर्तनों को तेज़ी से पकड़ सकता है। जब अल्पकालिक औसत दीर्घकालिक औसत को ऊपर पार करता है, तो इसका मतलब है कि अल्पकालिक मूल्य बढ़ना शुरू हो गया है, और लॉन्ग पोजीशन इस प्रवृत्ति को पकड़ सकती है; जब अल्पकालिक औसत दीर्घकालिक औसत को नीचे पार करता है, तो इसका मतलब है कि अल्पकालिक मूल्य गिरना शुरू हो गया है, और शॉर्ट पोजीशन इस प्रवृत्ति को पकड़ सकती है। दोगुनी मात्रा के साथ उलटी पोजीशन खोलने की डिज़ाइन पोजीशन के आकार को बढ़ाकर लाभ कमाने के अवसर को बढ़ाती है।

रणनीति के लाभ

- रणनीति का विचार सरल और स्पष्ट है, जिसे समझना और लागू करना आसान है।

- दो चलती औसतों के क्रॉसओवर सिद्धांत का उपयोग करके अल्पकालिक मूल्य प्रवृत्तियों को प्रभावी ढंग से पकड़ा जा सकता है।

- दिन के अंदर के समय में ट्रेडिंग करके रात भर के जोखिम से बचा जा सकता है।

- दोगुनी मात्रा के साथ उलटी पोजीशन खोलने की डिज़ाइन लाभ कमाने के अवसर को बढ़ाती है।

जोखिम विश्लेषण

- एक अल्पकालिक रणनीति होने के कारण, यह बाजार के शोर से आसानी से प्रभावित हो सकती है और गलत संकेत उत्पन्न कर सकती है।

- दोगुनी मात्रा की डिज़ाइन नुकसान को बढ़ा सकती है।

- दिन के अंदर जबरन पोजीशन बंद करने की डिज़ाइन लंबी अवधि के लाभकारी ट्रेडों को धारण करने में बाधा उत्पन्न कर सकती है।

जोखिमों के समाधान के संबंधित उपाय:

- चलती औसतों के मापदंडों को अनुकूलित करके गलत संकेतों की दर को कम करना।

- अन्य संकेतकों के साथ फ़िल्टर करना।

- दोगुनी मात्रा के मापदंडों को अनुकूलित करना।

- दिन के अंदर के ट्रेडिंग सत्र को उचित रूप से विस्तारित करना।

रणनीति अनुकूलन की दिशाएँ

- चलती औसतों के मापदंडों को अनुकूलित करना। अधिक संयोजनों का परीक्षण करके सर्वोत्तम मापदंड खोजे जा सकते हैं।

- अन्य तकनीकी संकेतकों को जोड़कर फ़िल्टर करना। उदाहरण के लिए, MACD संकेतक की पुष्टि जोड़ने से गलत संकेतों की दर कम हो सकती है।

- उलटी पोजीशन खोलने के गुणक को अनुकूलित करना। विभिन्न गुणक आकारों का परीक्षण करके सर्वोत्तम मापदंड खोजा जा सकता है।

- विभिन्न दिन के अंदर के ट्रेडिंग सत्रों का परीक्षण करना। सत्र को उचित रूप से बढ़ाने से बेहतर रिटर्न मिल सकता है।

सारांश

इस रणनीति का समग्र विचार सरल है। यह दो चलती औसतों के क्रॉसओवर से बनने वाली अल्पकालिक प्रवृत्तियों को पकड़ता है, साथ ही दोगुनी मात्रा के साथ उलटी पोजीशन खोलकर लाभ के अवसर को बढ़ाता है, और अंत में दिन के अंदर के सत्र में ट्रेडिंग करके रात भर के जोखिम से बचता है। यह दिन के अंदर अल्पकालिक ट्रेडिंग के लिए एक प्रभावी रणनीति है। इसमें और अधिक अनुकूलन की गुंजाइश है; मापदंडों को समायोजित करने और अन्य तकनीकी संकेतकों को जोड़कर फ़िल्टर करने से बेहतर रणनीति परिणाम प्राप्त किए जा सकते हैं।

/*backtest

start: 2024-02-19 00:00:00

end: 2024-02-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Pritesh-StocksDeveloper

//@version=4- 1