मात्रात्मक ऑसिलेटर संकेतक संयोजन रणनीति

अवलोकन

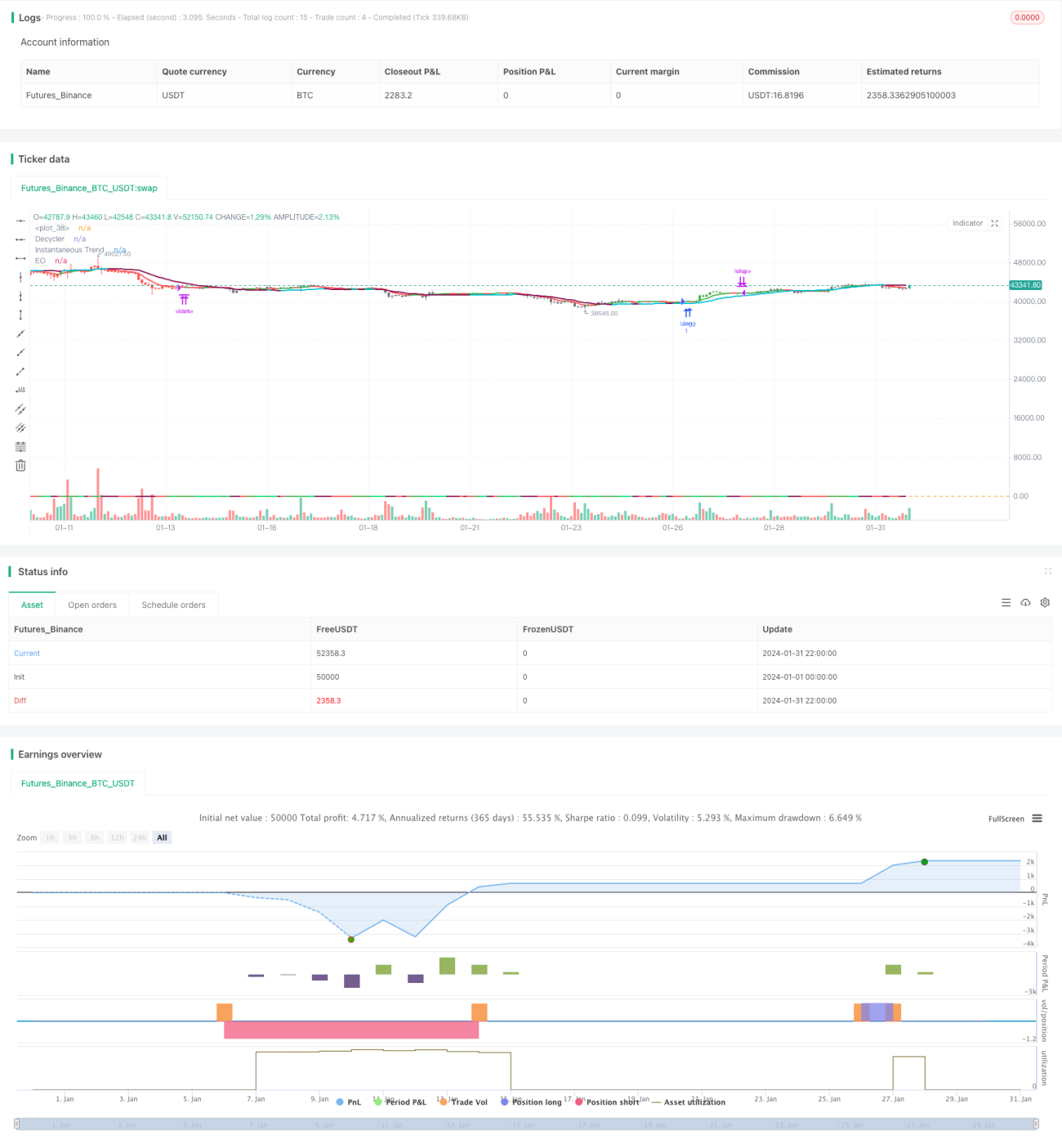

यह रणनीति एहलर्स एलिगेंट ऑसिलेटर, एहलर्स साइकिल इंडिकेटर, एहलर्स इंस्टेंट ट्रेंड लाइन और एहलर्स स्पीयरमैन रैंक करिलेशन कोएफिशिएंट इंडिकेटर को एक साथ जोड़कर एक व्यापक मात्रात्मक ट्रेडिंग रणनीति बनाती है जो ट्रेंड, ऑसिलेशन, मोमेंटम और वॉल्यूम-प्राइस विशेषताओं को कैप्चर करती है। रणनीति का नाम "मात्रात्मक ऑसिलेटर संयोजन रणनीति" है।

रणनीति सिद्धांत

यह रणनीति 4 प्रमुख संकेतकों का उपयोग करके निर्णय लेती है।

सबसे पहले, एहलर्स एलिगेंट ऑसिलेटर, जिसे एक्सपोनेंशियल मूविंग एवरेज के माध्यम से स्मूथ करने पर एक सिग्नल लाइन मिलती है, और मूल लाइन के साथ इसका अंतर वर्तमान ट्रेंड की दिशा और ताकत निर्धारित कर सकता है। दूसरे, एहलर्स साइकिल इंडिकेटर, जो साइकिल के न्यूनतम बिंदुओं को प्रभावी ढंग से पहचान सकता है और यह निर्धारित कर सकता है कि मुख्य ट्रेंड उलट रहा है या नहीं। तीसरे, एहलर्स इंस्टेंट ट्रेंड लाइन तेजी से चलने वाली मूविंग एवरेज को ट्रैक करती है, जिसका उपयोग अल्पकालिक ट्रेंड दिशा निर्धारित करने के लिए किया जाता है। अंत में, एहलर्स स्पीयरमैन रैंक करिलेशन कोएफिशिएंट इंडिकेटर वॉल्यूम-प्राइस संबंध निर्धारित करता है, जो झूठे ब्रेकआउट को प्रभावी ढंग से फ़िल्टर कर सकता है।

विशेष रूप से, रणनीति के चार प्रवेश शर्तें हैं: एलिगेंट ऑसिलेटर सिग्नल लाइन और साइकिल इंडिकेटर सिग्नल लाइन दोनों एक साथ शून्य से ऊपर पार करते हैं; मूल लाइन साइकिल लाइन को ऊपर की ओर पार करती है; मूल लाइन बढ़ती हुई इंस्टेंट ट्रेंड लाइन से ऊपर है; स्पीयरमैन रैंक करिलेशन कोएफिशिएंट धनात्मक है।

बाहर निकलने की शर्तें बहुत सरल हैं, केवल जब मूल लाइन इंस्टेंट ट्रेंड लाइन के नीचे पार करती है तो स्थिति बंद करें।

शॉर्ट करने की शर्तें लॉन्ग करने की शर्तों के समान हैं, बस निर्णय शर्तों को विपरीत कर दें।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ संकेतकों का उचित संयोजन है, जो प्रत्येक संकेतक की ताकत का प्रभावी ढंग से उपयोग कर सकता है, एक-दूसरे को सत्यापित कर सकता है, झूठे सकारात्मक संकेतों से बच सकता है, और इस प्रकार बहुत अधिक शोर को फ़िल्टर कर सकता है, जिससे सिग्नल अधिक विश्वसनीय हो जाते हैं।

विशेष रूप से, एलिगेंट ऑसिलेटर ट्रेंड दिशा और ताकत निर्धारित कर सकता है, साइकिल इंडिकेटर साइकिल टर्निंग पॉइंट्स निर्धारित कर सकता है, इंस्टेंट ट्रेंड लाइन अल्पकालिक ट्रेंड निर्धारित कर सकती है, और स्पीयरमैन रैंक करिलेशन कोएफिशिएंट वॉल्यूम-प्राइस संबंध निर्धारित कर सकता है। इन चारों का संयोजन बाजार की ट्रेंड, साइकिल, मोमेंटम और वॉल्यूम-प्राइस विशेषताओं का व्यापक मूल्यांकन कर सकता है, जिससे उच्च विश्वसनीयता वाले ट्रेडिंग सिग्नल प्राप्त होते हैं।

इसके अलावा, यह रणनीति केवल मध्यम अवधि की लाइन को संदर्भित करती है, अल्पकालिक बाजार शोर के हस्तक्षेप से बचती है, और अनावश्यक रिवर्सल ट्रेडिंग को कम कर सकती है। साथ ही, रणनीति के सिग्नल दुर्लभ हैं और बाहर निकलने के नियम सरल हैं, जो ट्रेडिंग आवृत्ति को काफी कम कर सकते हैं और ओवर-ट्रेडिंग की समस्या से बच सकते हैं।

जोखिम विश्लेषण

इस रणनीति का सबसे बड़ा जोखिम स्टॉप-लॉस तंत्र की कमी है। जब बाजार में भारी उतार-चढ़ाव होता है, तो समय पर नुकसान को रोकना संभव नहीं होता, जिससे नुकसान बढ़ सकता है। इसके अलावा, इसमें अतिरिक्त फिल्टर की कमी है, जैसे मार्जिनल सिस्टम फिल्टर और एनर्जी इंडिकेटर, जो कुछ हद तक झूठे सकारात्मक ट्रेड का कारण बन सकते हैं।

इन जोखिमों को कम करने के लिए, एक सुरक्षा स्टॉप-लॉस स्थिति निर्धारित की जा सकती है, जब नुकसान एक निश्चित अनुपात से अधिक हो जाए तो स्वचालित रूप से स्टॉप-लॉस लगाया जा सकता है। इसके अलावा, झूठे ब्रेकआउट के जोखिम से बचने के लिए MACD जैसे मोमेंटम इंडिकेटर का उपयोग द्वितीयक सत्यापन के लिए किया जा सकता है।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

सुरक्षा स्टॉप-लॉस तंत्र जोड़ना। ऐतिहासिक बैकटेस्ट डेटा के आधार पर अधिकतम ड्रॉडाउन की गणना करें और संबंधित स्टॉप-लॉस बिंदु सेट करें।

-

फिल्टर जोड़ना। MACD, बोलिंगर बैंड आदि जैसे संकेतकों का उपयोग करके बहु-स्तरीय फ़िल्टरिंग करें, जिससे झूठे सिग्नल और कम हों।

-

अधिक समय सीमाओं को शामिल करना। वर्तमान में केवल एक पैरामीटर सेट है, अधिक समय सीमा पैरामीटर शामिल किए जा सकते हैं, बहु-समय सीमा सत्यापन विधि का उपयोग करके स्थिरता बढ़ाई जा सकती है।

-

पैरामीटर को गतिशील रूप से समायोजित करना। पैरामीटर ऑप्टिमाइजेशन मॉड्यूल जोड़ें, विभिन्न बाजार स्थितियों के अनुसार संकेतक पैरामीटर को गतिशील रूप से समायोजित करें, जिससे रणनीति अधिक अनुकूलनीय हो।

-

मल्टी-एसेट आर्बिट्रेज। रणनीति को विभिन्न परिसंपत्तियों पर लागू करें, आर्बिट्रेज के अवसर खोजें, जिससे जोखिम को और नियंत्रित किया जा सके।

निष्कर्ष

यह रणनीति एहलर्स के चार प्रमुख संकेतकों के चतुर संयोजन के माध्यम से ट्रेंड, साइकिल, मोमेंटम और वॉल्यूम-प्राइस का व्यापक मूल्यांकन करने वाली एक ट्रेडिंग रणनीति बनाती है। इसमें शोर को फ़िल्टर करने की उत्कृष्ट क्षमता है और यह उच्च गुणवत्ता वाले सिग्नल उत्पन्न कर सकती है। हालांकि, स्टॉप-लॉस और सहायक संकेतक फिल्टर की कमी के कारण इसमें कुछ जोखिम है। स्टॉप-लॉस, फिल्टर, अधिक समय सीमाओं आदि को जोड़कर इसे प्रभावी ढंग से अनुकूलित किया जा सकता है, जिससे रणनीति अधिक स्थिर और विश्वसनीय बन सकती है।

- 1