संपीड़न संकेतक पर आधारित बहु-समय-सीमा व्यापार रणनीति

सिंहावलोकन

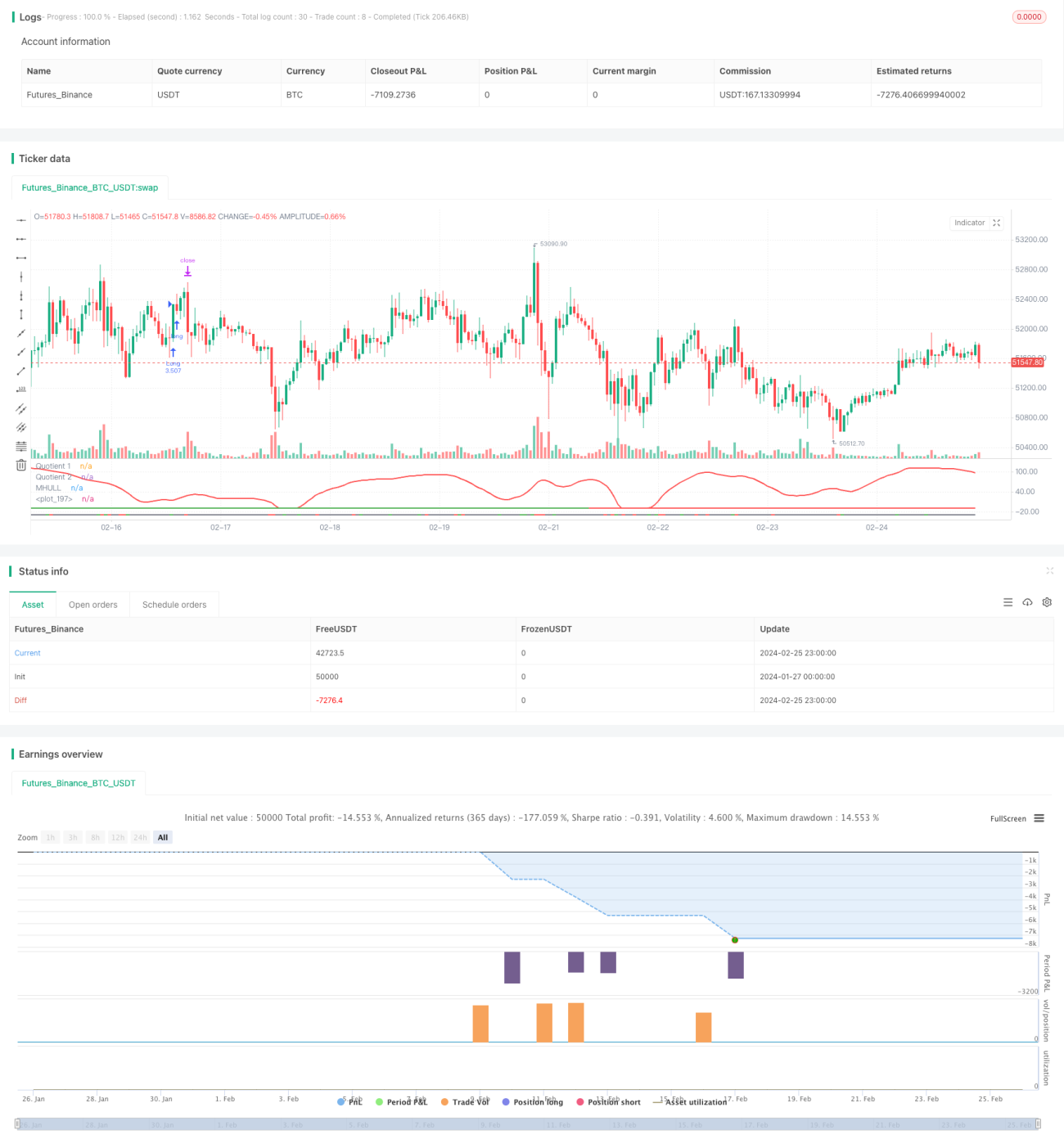

यह रणनीति बूम हंटर, हल सूट और वोलैटिलिटी ऑसिलेटर तीन संकेतकों को मिलाकर एक मल्टी-टाइमफ्रेम ट्रेंड फॉलोइंग और ब्रेकआउट ट्रेडिंग क्वांटिटेटिव रणनीति को लागू करती है। यह रणनीति बिटकॉइन जैसी उच्च अस्थिरता और अचानक मूल्य आंदोलनों वाली डिजिटल परिसंपत्तियों के लिए उपयुक्त है।

सिद्धांत

रणनीति का मुख्य तर्क निम्नलिखित तीन संकेतकों पर आधारित है:

-

बूम हंटर: एक संकेतक संपीड़न तकनीक का उपयोग करके बनाया गया ऑसिलेटर, जो दो संकेतकों (कोशेंट1 और कोशेंट2) के क्रॉसओवर के माध्यम से खरीद और बिक्री संकेत निर्धारित करता है।

-

हल सूट: चिकनी चलती औसत संकेतकों का एक सेट, जो मध्य बैंड और ऊपरी/निचले बैंड के संबंध के आधार पर प्रवृत्ति दिशा का निर्धारण करता है।

-

वोलैटिलिटी ऑसिलेटर: एक संकेतक जो मूल्य अस्थिरता की जानकारी को मापता है।

इस रणनीति में प्रवेश का तर्क यह है कि जब बूम हंटर के दो कोशेंट संकेतक ऊपर या नीचे की ओर क्रॉस करते हैं, उसी समय मूल्य हल मध्य बैंड को तोड़ना चाहिए और ऊपरी या निचले बैंड से विचलन दिखाना चाहिए, साथ ही वोलैटिलिटी संकेतक अति-खरीद या अति-बिक्री क्षेत्र में होना चाहिए। इससे कुछ नकली ब्रेकआउट संकेतों को फ़िल्टर किया जा सकता है और प्रवेश की सटीकता बढ़ाई जा सकती है।

स्टॉप-लॉस एक निश्चित अवधि (डिफ़ॉल्ट 20 कैंडल) में सबसे कम गर्त या सबसे ऊंचे शिखर को खोजकर सेट किया जाता है, और लाभ स्टॉप-लॉस प्रतिशत को कॉन्फ़िगर किए गए लाभ-टेकिंग अनुपात (डिफ़ॉल्ट 3 गुना) से गुणा करके प्राप्त किया जाता है। स्थिति का आकार खाते की कुल संपत्ति के प्रतिशत (डिफ़ॉल्ट 3%) और विशिष्ट प्रतिभूति के स्टॉप-लॉस की सीमा के आधार पर गणना की जाती है।

लाभ

- संकेतक संपीड़न तकनीक का उपयोग करके मूल्य से मुख्य ट्रेडिंग संकेत निकालना, लाभ की संभावना बढ़ाना

- बहु-संकेतक संयोजन सत्यापन, नकली ब्रेकआउट से बचना, प्रवृत्ति दिशा का सटीक निर्धारण करना

- गतिशील स्टॉप-लॉस और लाभ-टेकिंग सेटिंग, जोखिम-नियंत्रित प्रवृत्ति अनुसरण प्रदान करना

- उच्च अस्थिरता वातावरण में व्यापार सुनिश्चित करने के लिए वोलैटिलिटी संकेतक का उपयोग

- मल्टी-टाइमफ्रेम विश्लेषण, रणनीति की स्थिरता बढ़ाना

जोखिम

- बूम हंटर संकेतक में संपीड़न विकृति हो सकती है, जिससे गलत संकेत उत्पन्न हो सकते हैं

- हल सूट का मध्य बैंड अंतराल के साथ आता है, जो मूल्य परिवर्तनों को समय पर ट्रैक करने में असमर्थ हो सकता है

- अस्थिरता घटने पर व्यापार के अवसर छूट सकते हैं या घाटे में पोजीशन बंद हो सकती है

समाधान:

- संकेतक संपीड़न के मापदंडों को समायोजित करके संकेतक की संवेदनशीलता को संतुलित करना

- मध्य बैंड संकेतक के स्थान पर EHMA जैसे एक्सपोनेंशियल मूविंग एवरेज का उपयोग करने का प्रयास करना

- वोलैटिलिटी की भ्रामक प्रकृति से बचने के लिए अन्य निर्णायक संकेतक जोड़ना

अनुकूलन

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

पैरामीटर अनुकूलन: अवधि लंबाई, संपीड़न गुणांक आदि जैसे संकेतक मापदंडों को बदलकर सर्वोत्तम पैरामीटर संयोजन प्राप्त करना

-

टाइमफ्रेम अनुकूलन: विभिन्न समय अवधि (1 मिनट, 5 मिनट, 30 मिनट आदि) का परीक्षण करके सबसे उपयुक्त ट्रेडिंग अवधि ढूंढना

-

पोजीशन अनुकूलन: प्रति ट्रेड पोजीशन के आकार और अनुपात को बदलकर इष्टतम पूंजी उपयोग योजना ढूंढना

-

स्टॉप-लॉस अनुकूलन: विभिन्न ट्रेडिंग जोड़ियों के अनुसार स्टॉप-लॉस स्थिति को समायोजित करके सर्वोत्तम जोखिम-लाभ अनुपात प्राप्त करना

-

शर्त अनुकूलन: अधिक सटीक प्रवेश समय प्राप्त करने के लिए संकेतक फ़िल्टरिंग शर्तों को बढ़ाना या घटाना

सारांश

यह रणनीति बूम हंटर, हल सूट और वोलैटिलिटी ऑसिलेटर तीन संकेतकों के संयुक्त उपयोग के माध्यम से मल्टी-टाइमफ्रेम ट्रेंड फॉलोइंग ट्रेडिंग को लागू करती है, जो मूल्य के अचानक व्यवहार को प्रभावी ढंग से पहचानने में सक्षम है, और उच्च अस्थिरता वाली डिजिटल परिसंपत्तियों के लिए उपयुक्त है। इस रणनीति का जोखिम नियंत्रित है, और पैरामीटर, फ़िल्टरिंग शर्तों और स्टॉप-लॉस आदि के बहुआयामी अनुकूलन के माध्यम से, इसमें मजबूत व्यावहारिकता और विस्तारशीलता है।

- 1