समय और ATR स्टॉप-लॉस पर आधारित निर्धारित क्रय रणनीति

अवलोकन

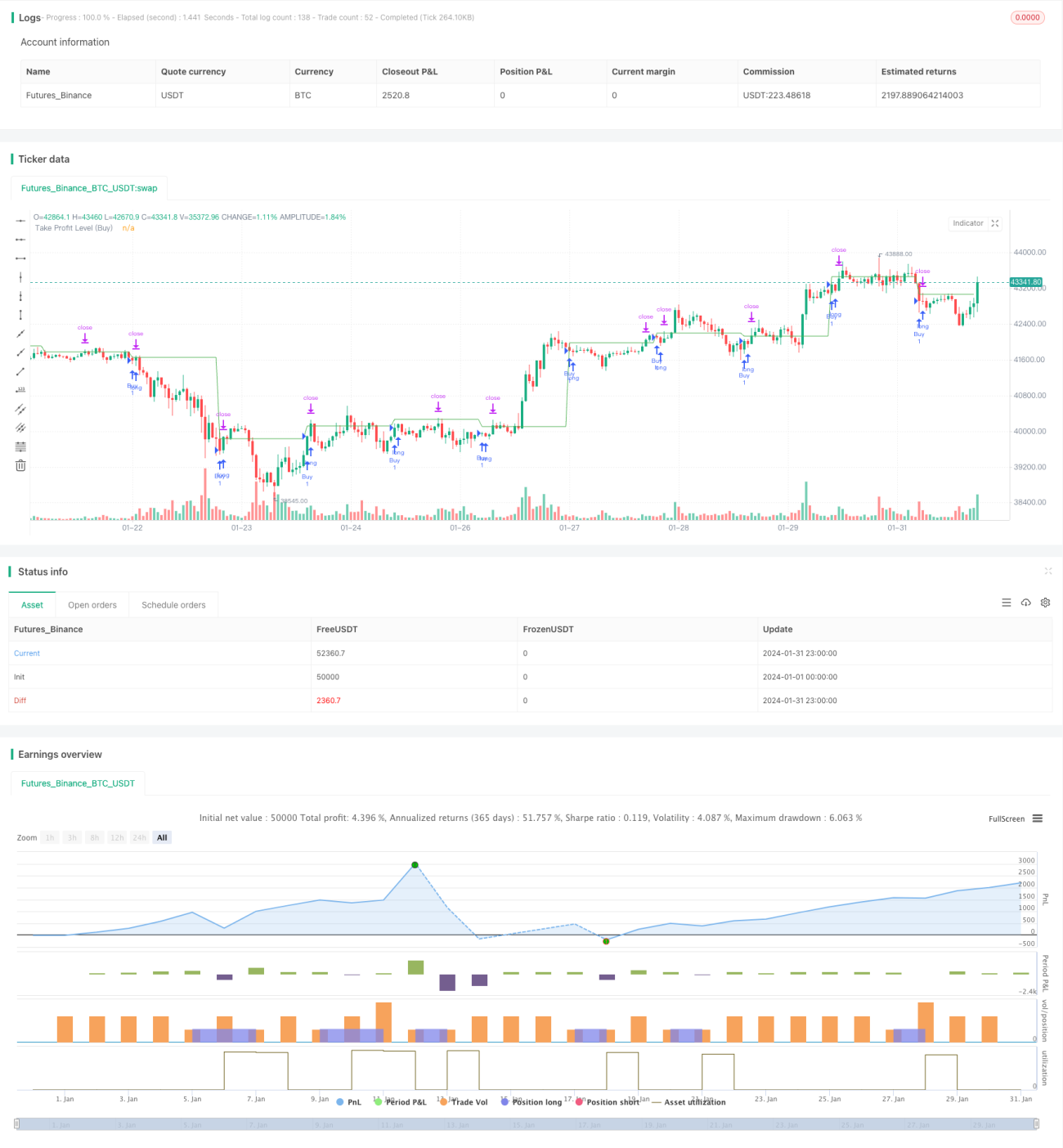

इस रणनीति का मुख्य विचार समय और ATR संकेतक के संयोजन का उपयोग करके खरीद के अवसर और स्टॉप-लॉस बिंदु निर्धारित करना है। रणनीति निर्दिष्ट समय बिंदु पर एक नियत समय पर खरीद संकेत उत्पन्न करती है, उस समय के समापन मूल्य को खरीद मूल्य के रूप में लेती है, और फिर खरीद मूल्य में ATR मान जोड़कर स्टॉप-लॉस बिंदु निर्धारित करती है। इससे कुछ अनुपयुक्त खरीद के अवसरों को फ़िल्टर किया जा सकता है, साथ ही ATR का उपयोग करके जोखिम को नियंत्रित किया जा सकता है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से निम्नलिखित भागों से बनी है:

-

इनपुट पैरामीटर: इसमें खरीद का समय

timeTradeऔर ATR पैरामीटरatrLengthशामिल हैं।timeTradeखरीद के समय को निर्धारित करता है, औरatrLengthATR की अवधि पैरामीटर निर्धारित करता है। -

ATR संकेतक की गणना:

atrLengthपैरामीटर के अनुसार ATR संकेतक का मानatrValueकी गणना की जाती है। -

खरीद की शर्त परिभाषित करना: जब घंटे और मिनट का संयोजन

timeTradeके बराबर होता है, तो खरीद संकेत उत्पन्न होता है। -

खरीद आदेश देना: जब खरीद की शर्त पूरी होती है, तो लॉन्ग पोजीशन ली जाती है और खरीद मूल्य

buypriceरिकॉर्ड किया जाता है। -

स्टॉप-लॉस बिंदु सेट करना: स्टॉप-लॉस बिंदु खरीद मूल्य और ATR मान के योग के बराबर होता है। जब कीमत इस स्टॉप-लॉस बिंदु को पार करती है, तो स्टॉप-लॉस से बाहर निकल जाता है।

-

चार्टिंग: स्टॉप-लॉस स्तर की रेखा खींची जाती है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि यह समय और ATR संकेतक के दोहरे सत्यापन का उपयोग करके खरीद के अवसर और स्टॉप-लॉस बिंदु निर्धारित करती है। इससे बाजार का आँख बंद करके अनुसरण करने से बचा जा सकता है और जोखिम प्रभावी रूप से नियंत्रित होता है। दूसरा, ATR द्वारा निर्धारित स्टॉप-लॉस बिंदु गतिशील है, जो बाजार की अस्थिरता के अनुसार एक उचित स्टॉप-लॉस रेंज निर्धारित कर सकता है। अंत में, रणनीति का तर्क सरल है, समझने और ट्रैक करने में आसान है।

जोखिम विश्लेषण

इस रणनीति में मुख्य रूप से निम्नलिखित पहलुओं में जोखिम हैं:

-

खरीद का समय अनुचित रूप से निर्धारित होने पर, बेहतर खरीद के अवसर चूक सकते हैं या अवांछनीय बाजार में प्रवेश कर सकते हैं।

-

ATR पैरामीटर का अनुचित सेटिंग, स्टॉप-लॉस बिंदु बहुत बड़ा या बहुत छोटा होने से रणनीति के प्रभाव पर असर पड़ता है।

-

दीर्घकालिक प्रवृत्ति को प्रभावी ढंग से ट्रैक नहीं कर सकता, यह अल्पकालिक ट्रेडिंग के लिए अधिक उपयुक्त है।

-

मौलिक विश्लेषण के कारकों पर विचार नहीं करता।

अनुकूलन की दिशा

इस रणनीति को निम्नलिखित पहलुओं से और अनुकूलित किया जा सकता है:

-

अधिक वैज्ञानिक खरीद समय निर्धारित करने के लिए बहु-कारक मॉडल को शामिल करना।

-

अस्थिरता मॉडल के साथ ATR पैरामीटर सेटिंग को अनुकूलित करना।

-

प्रवृत्ति अनुसरण तंत्र जोड़ना ताकि लंबी होल्डिंग अवधि के अनुकूल हो सके।

-

खरीद के अवसर की तर्कसंगतता का आकलन करने के लिए मौलिक विश्लेषण को शामिल करना।

सारांश

समग्र रूप से यह रणनीति एक अपेक्षाकृत सरल और सहज उच्च-आवृत्ति इंट्राडे ट्रेडिंग रणनीति है। मुख्य विचार समय और ATR संकेतक के दोहरे सत्यापन का उपयोग करके खरीद के अवसर और स्टॉप-लॉस बिंदु को लॉक करना है। लाभ यह है कि जोखिम नियंत्रणीय है और इसे लागू करना अपेक्षाकृत आसान है। हालांकि, इसमें खरीद के समय के चयन और पैरामीटर अनुकूलन की कमी जैसी समस्याएं भी हैं। भविष्य में अधिक कारकों को शामिल करने, गतिशील पैरामीटर अनुकूलन, और प्रवृत्ति अनुसरण जैसे पहलुओं से और अनुकूलन किया जा सकता है।

- 1