ब्रेकआउट और पुलबैक ट्रेडिंग रणनीति

अवलोकन

ब्रेकआउट रिट्रेसमेंट ट्रेडिंग रणनीति मूल्य की पूर्ण शक्ति संकेतक और MACD संकेतक की गणना करके, एक विशिष्ट प्रवृत्ति के तहत ब्रेकआउट रिट्रेसमेंट ट्रेडिंग को लागू करती है, जो एक अल्पकालिक ट्रेडिंग रणनीति है। यह रणनीति बड़ी प्रवृत्ति, मध्यम अवधि की प्रवृत्ति और छोटी अवधि की प्रवृत्ति का निर्धारण करने के लिए कई संकेतकों को एकीकृत करती है, और प्रवृत्ति के अनुरूप होने तथा संकेतकों के पूरक होने पर सिग्नल की पुष्टि करके प्रवृत्ति अनुवर्ती ट्रेडिंग करती है।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से मूल्य की पूर्ण शक्ति संकेतक और MACD संकेतक पर आधारित है ताकि ब्रेकआउट रिट्रेसमेंट ट्रेडिंग को लागू किया जा सके। सबसे पहले, मूल्य के 9-अवधि, 21-अवधि और 50-अवधि EMA की गणना करके बड़ी प्रवृत्ति की दिशा निर्धारित की जाती है; फिर मूल्य की पूर्ण शक्ति संकेतक की गणना करके अल्पकालिक समायोजन की तीव्रता को दर्शाया जाता है; अंत में MACD संकेतक की गणना करके अल्पकालिक प्रवृत्ति की दिशा निर्धारित की जाती है। जब बड़ी प्रवृत्ति ऊपर की ओर होती है और अल्पकालिक समायोजन होता है, तो खरीदें; जब बड़ी प्रवृत्ति नीचे की ओर होती है और अल्पकालिक रिबाउंड होता है, तो बेचें।

विशेष रूप से, किसी वस्तु की बड़ी प्रवृत्ति ऊपर की ओर होने के लिए यह आवश्यक है कि 9-दिवसीय EMA, 21-दिवसीय EMA से ऊपर हो, और 21-दिवसीय EMA, 50-दिवसीय EMA से ऊपर हो। अल्पकालिक समायोजन के निर्णय का मानदंड यह है कि पूर्ण शक्ति संकेतक का अंतर 0 से कम हो, और MACDDIFF 0 से कम हो। किसी वस्तु की बड़ी प्रवृत्ति नीचे की ओर होने के लिए यह आवश्यक है कि 9-दिवसीय EMA, 21-दिवसीय EMA से नीचे हो, और 21-दिवसीय EMA, 50-दिवसीय EMA से नीचे हो। अल्पकालिक रिबाउंड के निर्णय का मानदंड यह है कि पूर्ण शक्ति संकेतक का अंतर 0 से अधिक हो, और MACDDIFF 0 से अधिक हो।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- बड़ी प्रवृत्ति और अल्पकालिक समायोजन का संयोजन, झूठे ब्रेकआउट से बचना

- कई संकेतकों का संयुक्त उपयोग, विश्वसनीयता अधिक

- पूर्ण शक्ति संकेतक समायोजन की तीव्रता को दर्शाता है, रिट्रेसमेंट की गुणवत्ता का निर्णय करता है

- MACD अल्पकालिक प्रवृत्ति और ओवरबॉट/ओवरसोल्ड क्षेत्रों का निर्णय कर सकता है

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- बड़ी प्रवृत्ति के निर्णय में त्रुटि, जिससे ट्रेड विफल हो सकता है

- रिट्रेसमेंट के समय और तीव्रता के निर्णय में त्रुटि, जिससे अप्रभावी रिट्रेसमेंट हो सकता है

- चरम बाजार स्थितियों में संकेतक अलग हो सकते हैं, जिससे गलत सिग्नल उत्पन्न हो सकते हैं

उपरोक्त जोखिमों के लिए, विभिन्न अवधियों के संकेतकों का निर्णय करने के लिए मापदंडों को अनुकूलित किया जा सकता है; होल्डिंग नियमों को समायोजित करके प्रति लेनदेन हानि को नियंत्रित किया जा सकता है; और अधिक संकेतकों के साथ सिग्नल फ़िल्टर करके सटीकता में सुधार किया जा सकता है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- अधिक संकेतकों के संयोजन का परीक्षण करें, अधिक उपयुक्त ट्रेडिंग रणनीति खोजें

- संकेतक मापदंडों को अनुकूलित करें, संकेतकों की संवेदनशीलता बढ़ाएँ

- स्टॉप-लॉस विधि को समायोजित करें, प्रति लेनदेन अधिकतम हानि कम करें

- अधिक फ़िल्टरिंग शर्तें जोड़ें, अधिक प्रभावी क्षेत्रों में सिग्नल उत्पन्न करें

- अधिक समय अवधि के संकेतकों के साथ निर्णय करें, निर्णय सटीकता में सुधार करें

सारांश

संक्षेप में, ब्रेकआउट रिट्रेसमेंट ट्रेडिंग रणनीति समग्र रूप से एक अपेक्षाकृत स्थिर अल्पकालिक ट्रेडिंग रणनीति है। यह बड़ी, मध्यम और छोटी कई प्रवृत्तियों के निर्णय को जोड़ती है, जिससे साइडवे बाजार में गलत ट्रेडिंग से बचा जा सकता है। साथ ही, संकेतकों का संयुक्त उपयोग निर्णय की सटीकता में भी सुधार करता है। आगे के परीक्षण और अनुकूलन के माध्यम से, यह रणनीति एक दीर्घकालिक स्थिर रणनीति बन सकती है जिसे बनाए रखने लायक है।

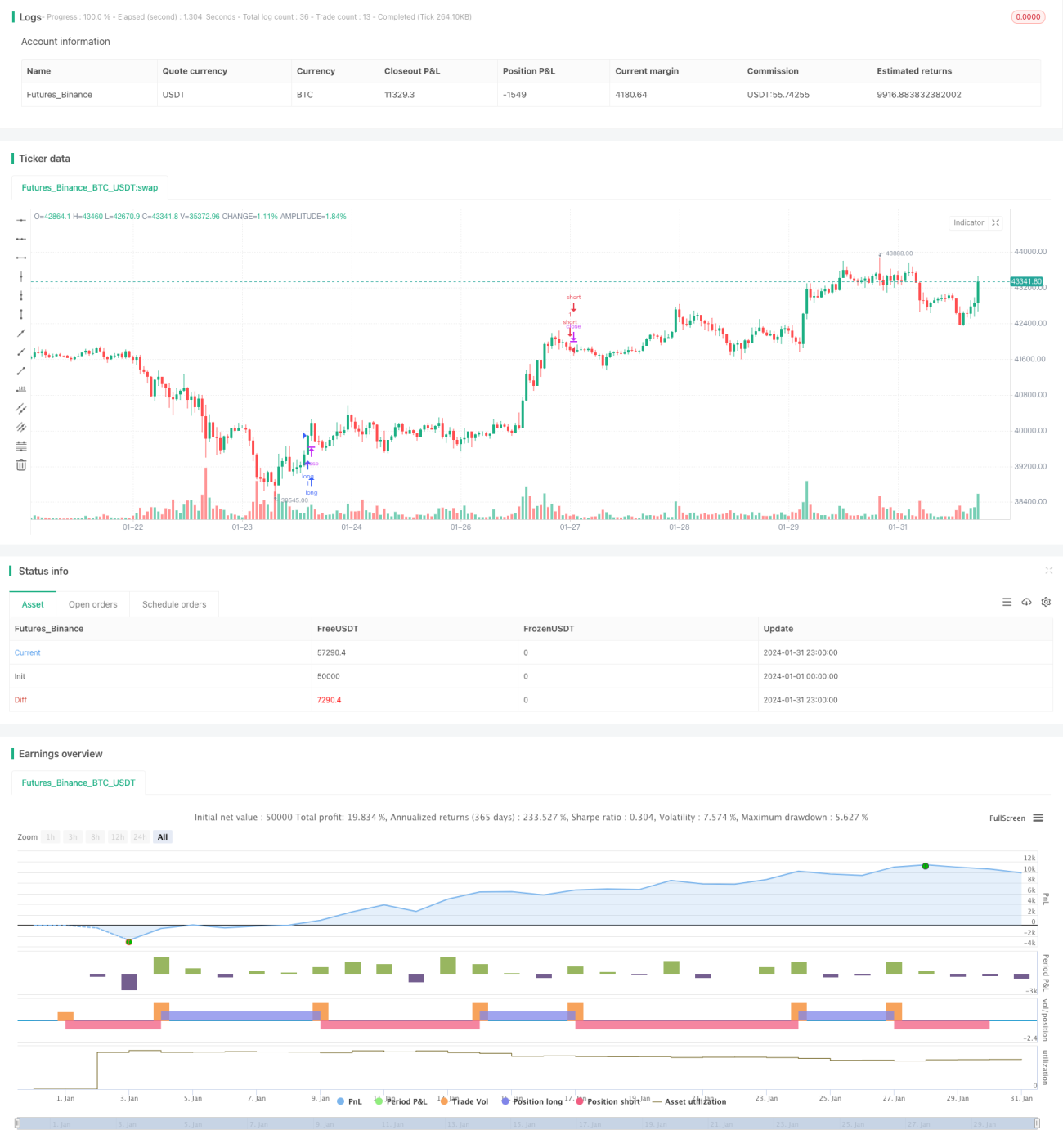

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Divergence Scalper [30MIN]", overlay=true , commission_value=0.04 )

message_long_entry = input("long entry message")

message_long_exit = input("long exit message") - 1