दोहरी EMA रणनीति पर आधारित विश्लेषण

सारांश

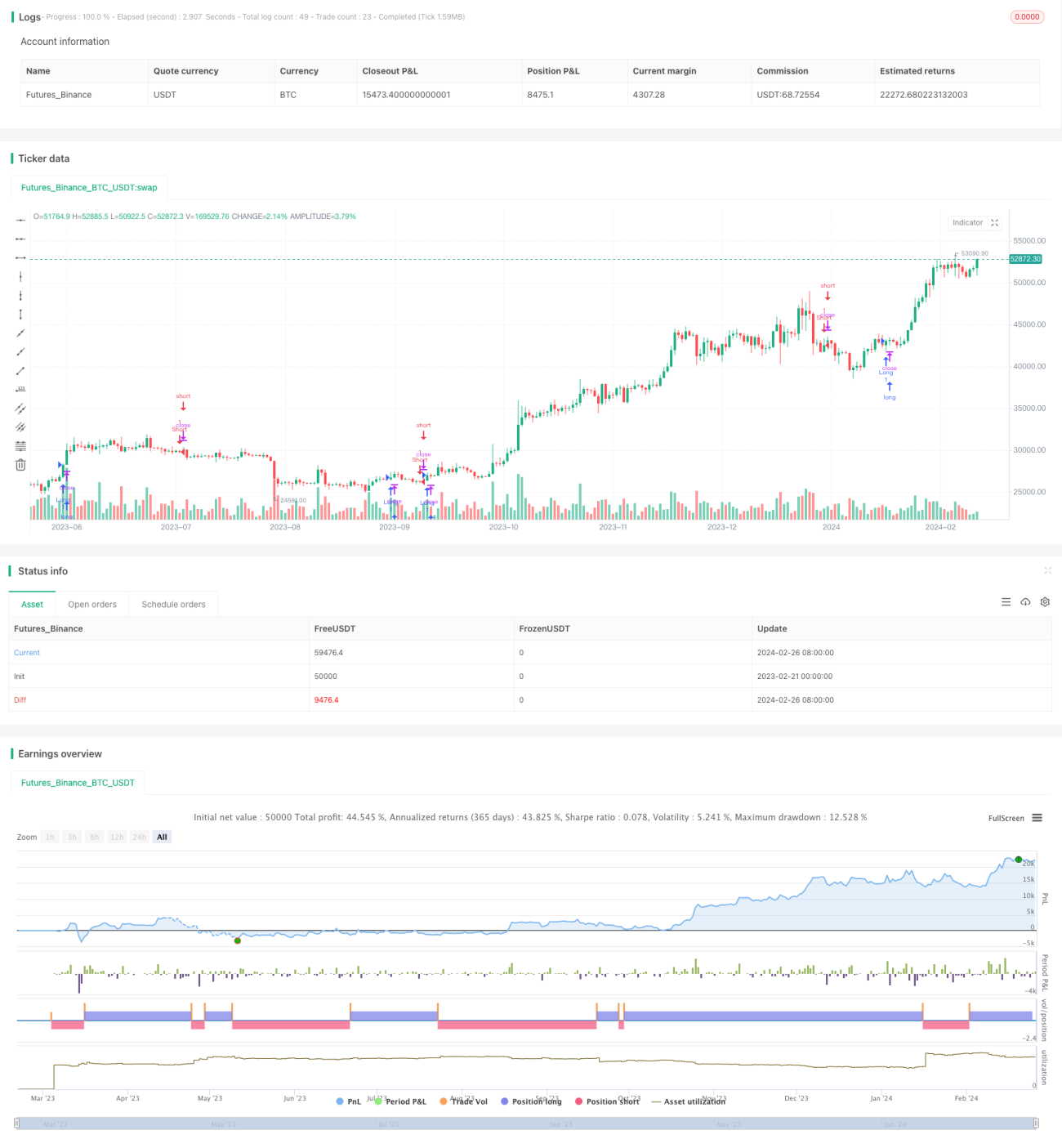

डबल EMA रणनीति एक ट्रेंड फॉलो करने वाली रणनीति है जो विभिन्न अवधियों के EMA की गणना करके कीमतों की दिशा की पहचान करती है और इसके आधार पर पोजीशन खोलने या बंद करने का निर्णय लेती है। यह रणनीति सरल और व्यावहारिक है, विशेषकर मजबूत ट्रेंड वाले बाजारों के लिए उपयुक्त है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से दो EMA संकेतकों पर आधारित है - एक छोटी अवधि का 9-दिवसीय EMA और एक लंबी अवधि का 21-दिवसीय EMA। इनके क्रॉसओवर से पोजीशन खोलने और बंद करने के सिग्नल मिलते हैं।

जब अल्पावधि EMA दीर्घावधि EMA को ऊपर से पार करता है, तो इसे कीमतों के ऊपर की ओर ट्रेंड में प्रवेश माना जाता है और रणनीति इस समय लॉन्ग पोजीशन खोलती है, जो कीमतों में वृद्धि को ट्रैक करती है। जब अल्पावधि EMA दीर्घावधि EMA को नीचे से पार करता है, तो कीमतों में गिरावट का ट्रेंड शुरू माना जाता है और रणनीति इस समय शॉर्ट पोजीशन खोलती है।

EMA संकेतक प्रभावी रूप से कीमत डेटा में शोर को फ़िल्टर करता है और कीमत ट्रेंड की मुख्य दिशा को पहचानता है। इसलिए, यह रणनीति पोजीशन खोलने और बंद करने के लिए डबल EMA का उपयोग करती है, ताकि लंबे कीमत ट्रेंड चक्रों को कैप्चर किया जा सके।

रणनीति के लाभ

इस रणनीति के निम्नलिखित लाभ हैं:

- रणनीति का विचार सरल और स्पष्ट है, समझने और लागू करने में आसान।

- कीमत ट्रेंड की प्रभावी पहचान करती है और समय पर पोजीशन खोलकर ट्रेंड को ट्रैक करती है।

- EMA संकेतक का उपयोग करके शोर को फ़िल्टर करती है, जिससे अल्पकालिक कीमत उतार-चढ़ाव से बचा जा सकता है।

- EMA पैरामीटर को कॉन्फ़िगर करके रणनीति की संवेदनशीलता को समायोजित किया जा सकता है।

रणनीति जोखिम

इस रणनीति के कुछ जोखिम भी हैं:

- ट्रेंड रिवर्सल के समय EMA संकेतक की लेग प्रकृति के कारण नुकसान बढ़ सकता है।

- EMA पैरामीटर का गलत सेटिंग होने पर झूठे सिग्नल की दर बढ़ जाती है।

- यह रणनीति मजबूत ट्रेंड वाले बाजार के लिए अधिक उपयुक्त है, साइडवेज़ (पार्श्व) बाजार में नुकसान होने की संभावना है।

रणनीति अनुकूलन

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- ट्रेंड रिवर्सल की पहचान करने के लिए अन्य संकेतकों (जैसे MACD, KDJ) के साथ संयोजन, क्षति को कम करने के लिए।

- स्टॉप-लॉस तर्क जोड़ना, एक अच्छी स्टॉप-लॉस रणनीति रणनीति के अधिकतम ड्रॉडाउन को काफी हद तक कम कर सकती है।

- EMA पैरामीटर को अनुकूलित करना ताकि वे विभिन्न साधनों की कीमत विशेषताओं के अनुरूप हों।

- EMA पैरामीटर के स्वचालित अनुकूलन के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करना।

निष्कर्ष

समग्र रूप से डबल EMA रणनीति एक अत्यंत व्यावहारिक ट्रेंड फॉलो करने वाली रणनीति है। यह संचालन में सरल और समझने में आसान है, मजबूत ट्रेंड बाजारों में उत्कृष्ट प्रदर्शन करती है। साथ ही इस रणनीति में कुछ जोखिम भी हैं, जिन्हें विभिन्न आयामों से अनुकूलित करके रणनीति की स्थिरता को बढ़ाया जा सकता है। कुल मिलाकर, डबल EMA रणनीति मात्रात्मक ट्रेडिंग का एक महत्वपूर्ण संदर्भ टेम्पलेट है।

/*backtest

start: 2023-02-21 00:00:00

end: 2024-02-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// This can only draw so many lines. Use bar replay to go back further

strategy("Strategy Lines", shorttitle="Strategy Lines", overlay=true, max_lines_count=500)

- 1