वर्ष के भीतर समायोजित आरएसआई ऑसिलेटर ट्रेडिंग रणनीति

1

Follow

1802

Followers

अवलोकन

यह रणनीति वर्ष के भीतर समायोजित RSI ऑसिलेटर ट्रेडिंग रणनीति है, जो RSI सूचक के निर्धारित ऊपरी और निचले बैंड के बीच ऑसिलेटिंग विशेषताओं पर नज़र रखती है, तथा जब RSI सूचक ऊपरी या निचले बैंड को छूता है तो ट्रेडिंग सिग्नल उत्पन्न करती है।

रणनीति सिद्धांत

- MA मूविंग एवरेज लंबाई, RSI पैरामीटर, ऊपरी और निचले बैंड, स्टॉप-लॉस और टेक-प्रॉफिट पैरामीटर, तथा ट्रेडिंग अवधि सीमा निर्धारित करें।

- RSI सूचक मान की गणना करें: RSI = (औसत लाभ) / (औसत लाभ + औसत हानि) * 100

- RSI सूचक और ऊपरी/निचले बैंड को आलेखित करें।

- RSI सूचक का निचले बैंड को ऊपर पार करना लॉन्ग सिग्नल है, तथा ऊपरी बैंड को नीचे पार करना शॉर्ट सिग्नल है।

- पोजीशन खोलने के लिए OCO ऑर्डर दें।

- निर्धारित स्टॉप-लॉस और टेक-प्रॉफिट लॉजिक के अनुसार स्टॉप-लॉस और टेक-प्रॉफिट का प्रबंधन करें।

रणनीति के लाभ

- वर्ष के भीतर ट्रेडिंग अवधि निर्धारित करके अनुपयुक्त बाहरी परिस्थितियों से बचा जा सकता है।

- RSI सूचक ओवरबॉट और ओवरसोल्ड स्थितियों को प्रभावी ढंग से दर्शाता है; उचित सीमा के भीतर ऑसिलेटिंग ट्रेडिंग करके कुछ शोर को फ़िल्टर किया जा सकता है।

- OCO ऑर्डर को स्टॉप-लॉस और टेक-प्रॉफिट के साथ जोड़कर कुशल जोखिम नियंत्रण प्राप्त किया जा सकता है।

रणनीति जोखिम विश्लेषण

- RSI क्रॉसओवर निर्णय की सटीकता की गारंटी नहीं दी जा सकती, गलत संकेत का जोखिम हो सकता है।

- वर्ष के भीतर ट्रेडिंग अवधि का अनुचित निर्धारण बेहतर ट्रेडिंग अवसर चूकने या अनुपयुक्त ट्रेडिंग वातावरण में प्रवेश करने का कारण बन सकता है।

- बहुत बड़ा स्टॉप-लॉस सेट करने से बड़ा नुकसान हो सकता है, और बहुत छोटा टेक-प्रॉफिट सेट करने से लाभ बहुत कम हो सकता है।

RSI पैरामीटर, ट्रेडिंग अवधि समय सीमा, स्टॉप-लॉस/टेक-प्रॉफिट अनुपात आदि को समायोजित करके अनुकूलन किया जा सकता है।

रणनीति अनुकूलन दिशाएँ

- विभिन्न बाजारों और समय-सीमाओं में RSI पैरामीटर के इष्टतम मान का परीक्षण करें।

- समग्र बाजार चक्र पैटर्न का विश्लेषण करके वर्ष के भीतर सर्वोत्तम ट्रेडिंग समय अवधि निर्धारित करें।

- बैकटेस्टिंग के माध्यम से उचित स्टॉप-लॉस और टेक-प्रॉफिट अनुपात निर्धारित करें।

- ट्रेडिंग उपकरणों के चयन को अनुकूलित करें और पोजीशन आकार बढ़ाएँ।

- अन्य बेहतर ट्रेडिंग तकनीकों या संकेतकों के साथ संयोजन करके अनुकूलन करें।

सारांश

यह रणनीति वर्ष के भीतर निर्दिष्ट अवधि में RSI सूचक की ऑसिलेटिंग विशेषताओं के आधार पर प्रवृत्ति का अनुसरण करते हुए ट्रेडिंग करती है, तथा ट्रेडिंग जोखिम को प्रभावी ढंग से नियंत्रित करती है। पैरामीटर अनुकूलन और नियम अनुकूलन के माध्यम से उच्च रणनीति प्रदर्शन प्राप्त किया जा सकता है।

Source

Pine

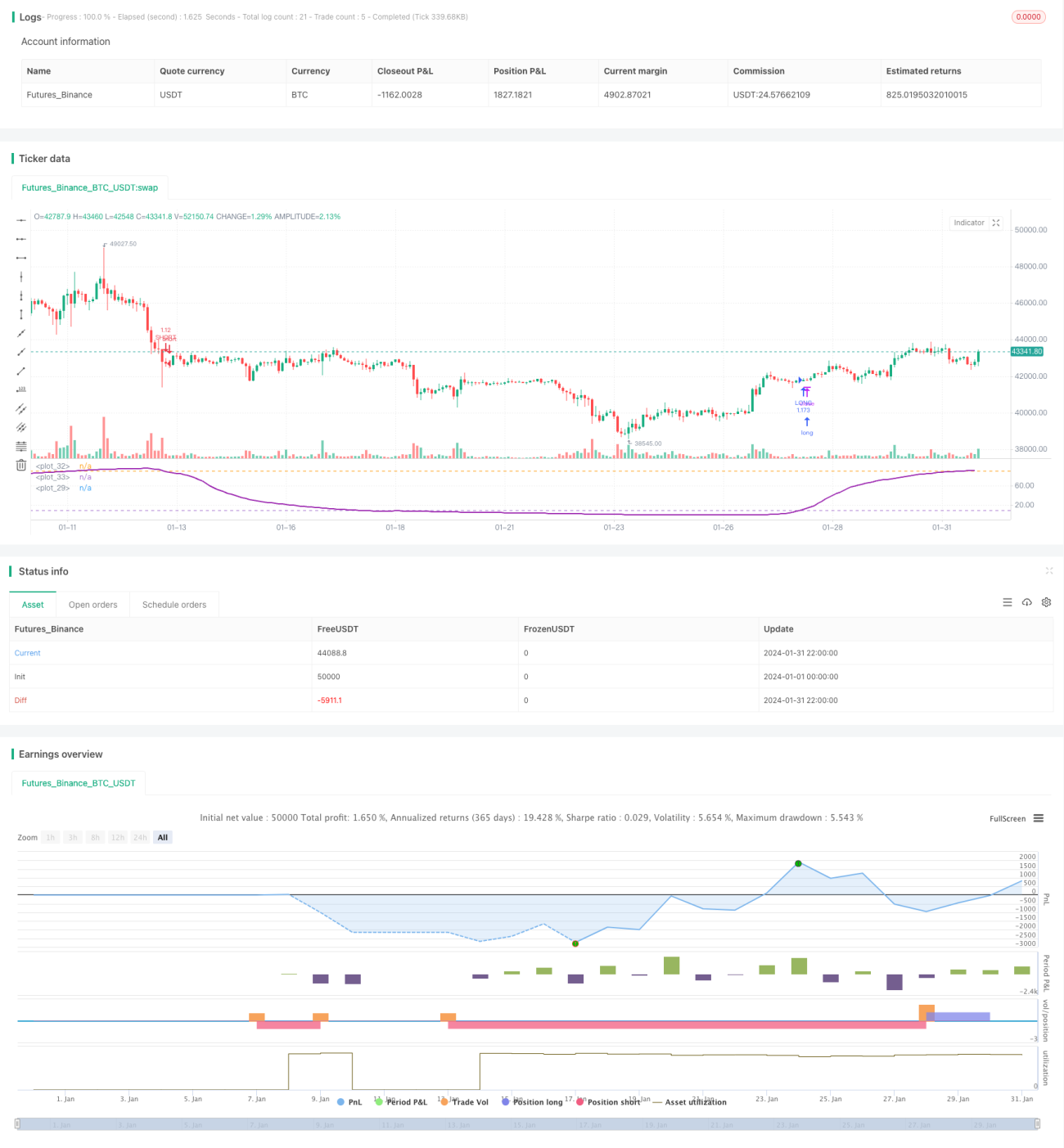

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Bitlinc MARSI Study AST",shorttitle="Bitlinc MARSI Study AST",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,commission_type=strategy.commission.percent,commission_value=0.1,initial_capital=1000,currency="USD",pyramiding=0, calc_on_order_fills=false)

// === General Inputs ===Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1