बहु-समय फ्रेम मूविंग एवरेज पुलबैक ट्रेडिंग रणनीति

अवलोकन

यह रणनीति बहु-समय-फ्रेम मूविंग एवरेज दृष्टिकोण अपनाती है, जिसमें दीर्घकालिक मूविंग एवरेज का उपयोग बड़ी प्रवृत्ति की दिशा निर्धारित करने के लिए और अल्पकालिक मूविंग एवरेज का उपयोग अल्पकालिक प्रवृत्ति की दिशा निर्धारित करने के लिए किया जाता है। जब दीर्घकालिक और अल्पकालिक दिशाएँ मेल खाती हैं, तो लॉन्ग/शॉर्ट पोजीशन में प्रवेश किया जाता है; जब अल्पकालिक प्रवृत्ति दीर्घकालिक के पास वापस आती है, तो अल्पकालिक सुधार में प्रवेश का अवसर माना जाता है और विपरीत कार्रवाई की जाती है। यह रणनीति मुख्य रूप से मध्यम से दीर्घकालिक प्रवृत्ति वाले शेयरों के लिए उपयुक्त है।

रणनीति का सिद्धांत

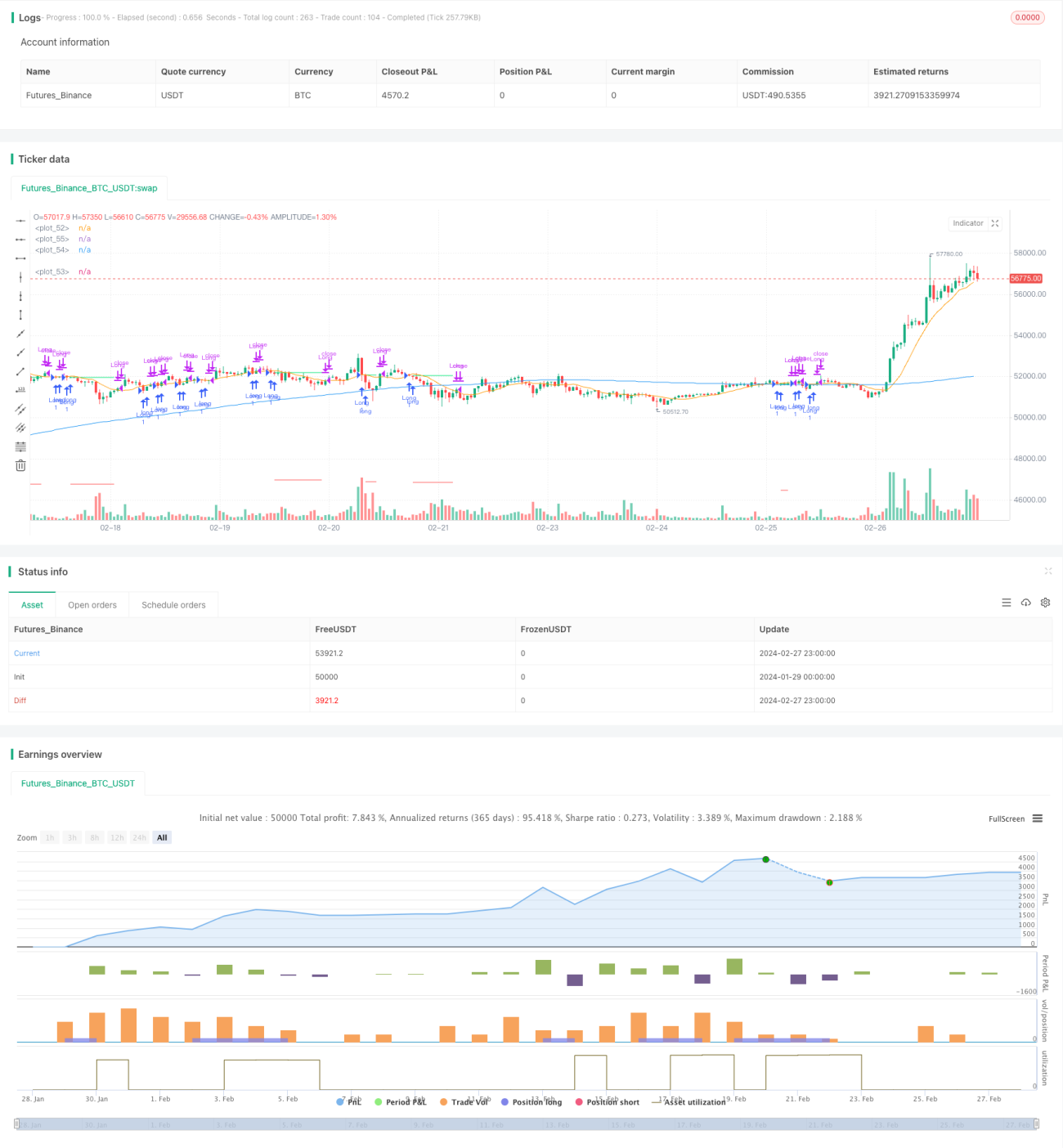

यह रणनीति दीर्घकालिक प्रवृत्ति की दिशा निर्धारित करने के लिए 200-दिवसीय सरल मूविंग एवरेज (SMA) और अल्पकालिक प्रवृत्ति की दिशा निर्धारित करने के लिए 10-दिवसीय सरल मूविंग एवरेज का उपयोग करती है। जब शेयर की कीमत 200-दिवसीय SMA से ऊपर और 10-दिवसीय SMA से नीचे होती है, तो यह दर्शाता है कि वर्तमान में दीर्घकालिक अपट्रेंड और अल्पकालिक सुधार चल रहा है, इस स्थिति में लॉन्ग किया जाता है; जब कीमत 200-दिवसीय SMA से नीचे और 10-दिवसीय SMA से ऊपर होती है, तो यह दर्शाता है कि दीर्घकालिक डाउनट्रेंड और अल्पकालिक रिबाउंड चल रहा है, इस स्थिति में शॉर्ट किया जाता है।

विशेष रूप से, जब निम्नलिखित शर्तें पूरी हों तो लॉन्ग एंट्री: बंद मूल्य > 200-दिवसीय SMA और बंद मूल्य < 10-दिवसीय SMA; जब निम्नलिखित शर्तें पूरी हों तो शॉर्ट एंट्री: बंद मूल्य < 200-दिवसीय SMA और बंद मूल्य > 10-दिवसीय SMA।

प्रवेश के बाद एक स्टॉप-लॉस तंत्र सेट किया जाता है, यदि खरीद मूल्य से 10% से अधिक की गिरावट होती है, तो स्टॉप-लॉस के साथ बाहर निकलें। साथ ही, यदि i_lowerClose विकल्प सेट किया गया है, तो बाहर निकलने से पहले एक कम बंद मूल्य की प्रतीक्षा की जाती है, जो स्टॉप-लॉस को अत्यधिक संवेदनशील होने से बचा सकता है।

लाभ विश्लेषण

यह रणनीति बहु-समय-फ्रेम मूविंग एवरेज को जोड़ती है, जिससे उच्च संभावना के साथ मध्यम से दीर्घकालिक प्रवृत्तियों की दिशा को पकड़ा जा सकता है। जब अल्पकालिक मूविंग एवरेज दीर्घकालिक मूविंग एवरेज पर वापस आता है, तो यह रणनीति अच्छा प्रवेश समय प्रदान करती है। एकल मूविंग एवरेज प्रणाली की तुलना में, यह अल्पकालिक सुधारों के कारण फंसने की संभावना को कम कर सकता है।

इस रणनीति का जोखिम नियंत्रणीय है। नुकसान को सीमित करने के लिए 10% का स्टॉप-लॉस प्रतिशत निर्धारित किया गया है; साथ ही, एक समय फ़िल्टर शर्त भी है जो विशिष्ट समय अवधि में ट्रेडिंग से बचने में मदद करती है।

जोखिम विश्लेषण

इस रणनीति में फंसने का जोखिम अभी भी मौजूद है। जब अल्पकालिक सुधार बहुत लंबे समय तक चलता है या बहुत अधिक गहरा होता है, तो स्टॉप-लॉस ट्रिगर हो सकता है और स्थिति से बाहर निकलना पड़ सकता है। इससे नुकसान का जोखिम पैदा होता है।

यह रणनीति ट्रेडिंग इंस्ट्रूमेंट्स के लिए खराब अनुकूलनशीलता दिखाती है। उच्च अस्थिरता और लंबे सुधार अवधि वाले शेयरों के लिए, यह रणनीति अक्सर स्टॉप-लॉस के साथ बाहर निकलती है और अप्रभावी होती है।

जब बाजार में बड़ा सुधार होता है, तो इस रणनीति को भी बड़ा नुकसान उठाना पड़ सकता है। उदाहरण के लिए, वित्तीय संकट के दौरान, यह रणनीति लाभ कमाने में विफल हो सकती है।

अनुकूलन दिशाएँ

अधिक मूविंग एवरेज प्रणालियों को शामिल करके एक बहु-स्तरीय फ़िल्टरिंग तंत्र बनाया जा सकता है। उदाहरण के लिए, 50-दिवसीय मूविंग एवरेज जोड़ा जा सकता है, ताकि केवल तभी प्रवेश किया जाए जब बंद मूल्य 50-दिवसीय और 200-दिवसीय मूविंग एवरेज के बीच हो। इससे प्रवृत्ति-अनुकूल इंस्ट्रूमेंट्स को और बेहतर ढंग से फ़िल्टर किया जा सकता है।

फ्लोटिंग स्टॉप-लॉस सेट किया जा सकता है। विशेष रूप से, प्रवेश के बाद, शेयर की अस्थिरता सीमा के आधार पर एक परिवर्तनीय स्टॉप-लॉस स्तर निर्धारित किया जा सकता है, न कि एक निश्चित 10% स्टॉप-लॉस। इससे अनावश्यक स्टॉप-लॉस ट्रिगर होने की संभावना कम हो सकती है।

बाजार की स्थितियों का आकलन करने के लिए अन्य संकेतकों को जोड़ा जा सकता है। उदाहरण के लिए, MACD, जब MACD बाजार के अलग होने का संकेत देता है, तो इस रणनीति को रोका जा सकता है, जिससे नुकसान से बचा जा सकता है। यह बड़े बाजार के निर्णय के आधार पर रणनीति की शुरुआत और समाप्ति को नियंत्रित कर सकता है।

सारांश

कुल मिलाकर यह रणनीति एक विशिष्ट बहु-समय-फ्रेम मूविंग एवरेज रणनीति है। यह लघु और दीर्घकालिक मूविंग एवरेज को जोड़ती है, उच्च संभावना के साथ मध्यम से दीर्घकालिक प्रवृत्तियों को पकड़ने के साथ-साथ अल्पकालिक सुधार के अवसरों का लाभ उठाती है। रणनीति का जोखिम भी नियंत्रणीय सीमा में है। अधिक संकेतकों को शामिल करके, स्टॉप-लॉस तरीके को अनुकूलित करके आदि के माध्यम से इस रणनीति की स्थिरता को और बढ़ाया जा सकता है।

- 1