संवेग सूचक और चल औसत रेखा के संयोजन पर आधारित दीर्घकालिक खरीद रणनीति

अवलोकन

यह रणनीति MACD मोमेंटम इंडिकेटर और DMI ट्रेंड इंडिकेटर को जोड़ती है, और शर्तें पूरी होने पर लॉन्ग पोजीशन लेती है। इसकी एग्ज़िट फिक्स्ड प्रॉफिट टारगेट और कस्टम वोलैटिलिटी ट्रेलिंग स्टॉप के माध्यम से लाभ को लॉक करती है।

सिद्धांत

इस रणनीति की एंट्री MACD और DMI इंडिकेटर पर निर्भर करती है:

- MACD पॉजिटिव (MACD लाइन सिग्नल लाइन से ऊपर) होने पर बाजार में तेजी की गति बढ़ने का संकेत मिलता है।

- DMI में DI+ DI- से ऊपर होने पर बाजार ऊपरी रुझान में होता है।

जब उपरोक्त दोनों शर्तें एक साथ पूरी होती हैं, तो लॉन्ग पोजीशन खोली जाती है।

पोजीशन एग्ज़िट के दो मानदंड हैं:

- फिक्स्ड प्रॉफिट टारगेट: क्लोज प्राइस में निर्धारित प्रतिशत की वृद्धि होने पर लाभ बुक करें।

- वोलैटिलिटी ट्रेलिंग स्टॉप: ATR और हाल के उच्चतम मूल्य के आधार पर एक गतिशील रूप से समायोजित स्टॉप लॉस स्तर। यह बाजार की अस्थिरता के अनुसार ट्रेलिंग स्टॉप लॉस प्रदान करता है।

लाभ

- MACD और DMI का संयोजन बाजार की दिशा का विश्वसनीय रूप से आकलन करने में मदद करता है, जिससे गलत ऑपरेशन कम होते हैं।

- लाभ बुकिंग की शर्तों में फिक्स्ड प्रॉफिट टारगेट और वोलैटिलिटी स्टॉप का संयोजन लाभ को लचीले ढंग से लॉक करने में सक्षम बनाता है।

जोखिम

- MACD और DMI दोनों गलत संकेत उत्पन्न कर सकते हैं, जिससे अनावश्यक नुकसान हो सकता है।

- फिक्स्ड प्रॉफिट टारगेट लाभ को अधिकतम होने से रोक सकता है।

- वोलैटिलिटी स्टॉप की ट्रेलिंग गति अनुचित रूप से समायोजित हो सकती है, जो बहुत आक्रामक या बहुत रूढ़िवादी हो सकती है।

अनुकूलन दिशाएँ

- एंट्री सिग्नल को फ़िल्टर करने के लिए अन्य संकेतक जोड़े जा सकते हैं, जैसे KDJ संकेतक का उपयोग करके ओवरबॉट या ओवरसोल्ड स्थिति का निर्धारण।

- बेहतर लाभ-हानि परिणामों के लिए विभिन्न मापदंडों का परीक्षण किया जा सकता है।

- विशिष्ट ट्रेडिंग उपकरण के अनुसार मूविंग एवरेज आदि मापदंडों को समायोजित करके सिस्टम को अनुकूलित किया जा सकता है।

सारांश

यह रणनीति कई संकेतकों को मिलाकर बाजार की दिशा और शर्तों का आकलन करती है, और अधिक संभावना वाले लाभप्रद अवसरों पर प्रवेश करती है। लाभ बुकिंग की शर्तों को भी अनुकूलित किया गया है, जो एक निश्चित लाभ सुनिश्चित करने के साथ-साथ लाभ लॉक करने में लचीलापन प्रदान करती है। पैरामीटर समायोजन और आगे जोखिम प्रबंधन के माध्यम से, यह रणनीति एक स्थिर आउटपुट देने वाली क्वांटिटेटिव ट्रेडिंग प्रणाली बन सकती है।

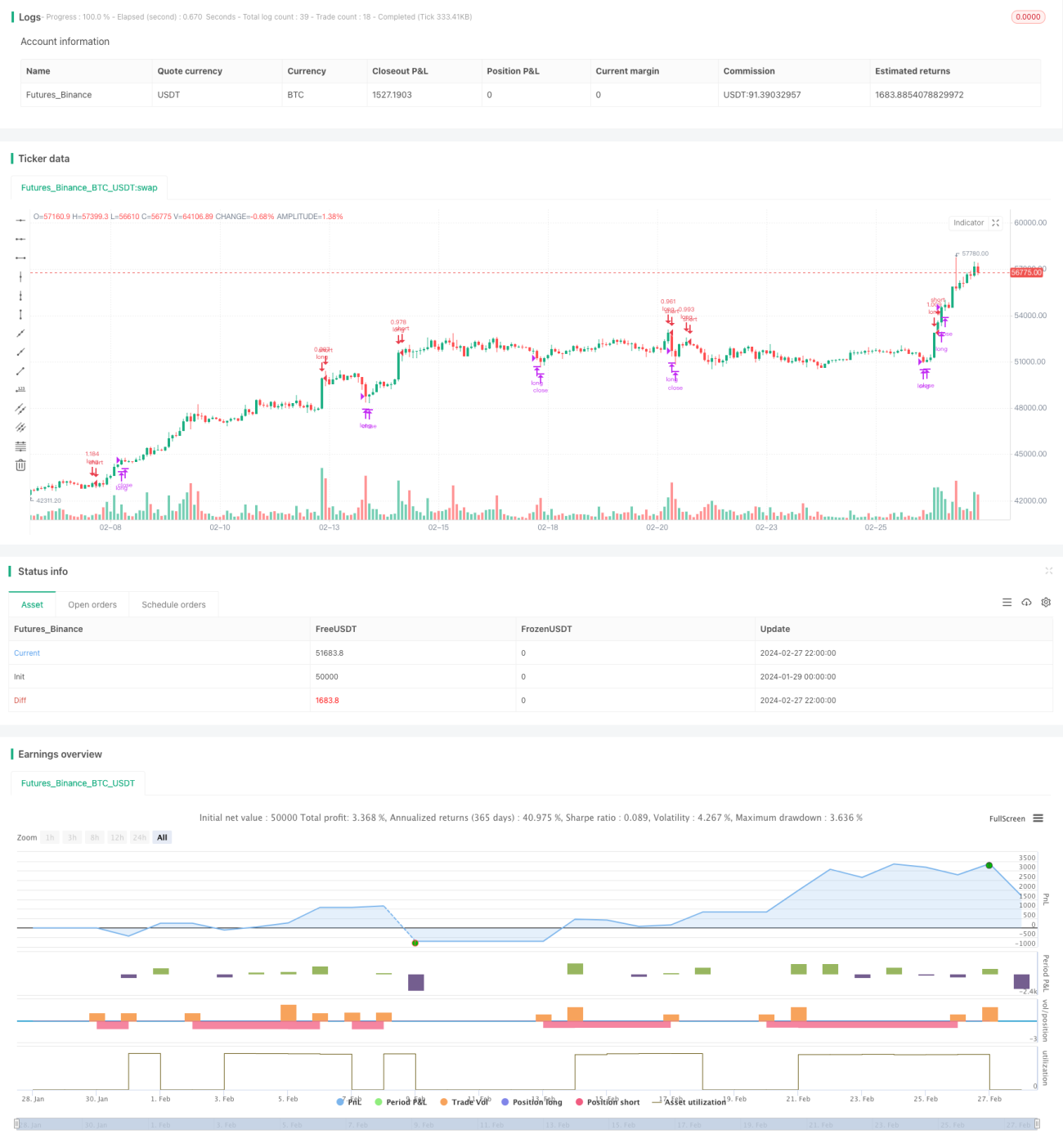

/*backtest

start: 2024-01-29 00:00:00

end: 2024-02-28 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=4

strategy(shorttitle='(MACD + DMI Scalping with Volatility Stop',title='MACD + DMI Scalping with Volatility Stop by (Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

- 1