संयुक्त ब्रेकआउट रणनीति पर आधारित

अवलोकन

यह रणनीति हाल की N कैंडलस्टिक्स की उच्चतम और निम्नतम कीमतों की गणना करके, मूविंग एवरेज इंडिकेटर के साथ जोड़कर, दोहरी ब्रेकआउट शर्तें निर्धारित करती है, जिससे कम खरीदें और अधिक बेचें वाली ट्रेडिंग रणनीति लागू होती है।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से निम्नलिखित सिद्धांतों पर आधारित है:

- हाल की 7 कैंडलस्टिक्स की न्यूनतम कीमत minLow की गणना करें, जिसका उपयोग ब्रेकआउट खरीद शर्त निर्धारित करने के लिए किया जाता है।

- हाल की 7 कैंडलस्टिक्स की अधिकतम कीमत maxHigh की गणना करें, जिसका उपयोग ब्रेकआउट बेचने की शर्त निर्धारित करने के लिए किया जाता है।

- 200 अवधि का सरल मूविंग एवरेज mma की गणना करें, और mma संकेतक के साथ मिलकर प्रवृत्ति दिशा का निर्धारण करें।

- खरीद शर्त: समापन मूल्य close, minLow को तोड़ता है, और mma से ऊपर है।

- बेचने की शर्त: समापन मूल्य close, maxHigh को तोड़ता है या maxHigh से ऊपर है।

हाल की N कैंडलस्टिक्स के चरम मूल्यों की गणना करके यह पता लगाया जाता है कि बाजार अत्यधिक बिक्री या अत्यधिक खरीद की स्थिति में है या नहीं। मूविंग एवरेज के साथ प्रवृत्ति दिशा निर्धारित करके और दोहरी शर्तें लगाकर, कम खरीदें और अधिक बेचें वाली ब्रेकआउट ट्रेडिंग रणनीति लागू की जाती है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- दोहरी शर्तों के कारण रणनीति के ट्रेड सिग्नल अधिक विश्वसनीय होते हैं।

- कैंडलस्टिक चरम मूल्यों का उपयोग करके अत्यधिक बिक्री/खरीद की स्थिति का पता लगाकर उलटफेर के अवसरों को पकड़ा जा सकता है।

- मूविंग एवरेज के साथ प्रवृत्ति दिशा का निर्धारण करके प्रवृत्ति के विपरीत ट्रेडिंग से बचा जा सकता है।

- कम खरीदें और अधिक बेचें की अवधारणा को लागू करता है, जो अधिकांश ट्रेडरों की ट्रेडिंग मानसिकता के अनुरूप है।

- रणनीति का तर्क सरल और स्पष्ट है, समझने और लागू करने में आसान है।

दोहरी शर्तों की पुष्टि के कारण रणनीति के सिग्नल की गुणवत्ता अधिक होती है, साथ ही पैरामीटर ऑप्टिमाइज़ेशन की गुंजाइश भी अधिक होती है, जो विभिन्न बाजार वातावरणों के लिए उपयुक्त है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- दोहरी शर्तें सिग्नल की आवृत्ति को सीमित करती हैं, जिससे कुछ ट्रेडिंग अवसर छूट सकते हैं।

- कैंडलस्टिक चरम मूल्यों की गणना अवधि का अनुचित निर्धारण अत्यधिक बिक्री/खरीद की स्थिति का सटीक पता लगाने में विफल हो सकता है।

- मूविंग एवरेज पैरामीटर का अनुचित निर्धारण प्रवृत्ति दिशा का गलत निर्धारण कर सकता है।

- एक साथ कई मापदंडों को अनुकूलित करने की आवश्यकता होती है, जिससे पैरामीटर ऑप्टिमाइज़ेशन अधिक कठिन हो जाता है।

गणना अवधि को समायोजित करके, पैरामीटर संयोजनों को अनुकूलित करके आदि से इन जोखिमों को कम किया जा सकता है। इसके अलावा, अन्य संकेतकों के साथ संयोजन पर भी विचार किया जा सकता है।

अनुकूलन दिशा

इस रणनीति को मुख्य रूप से निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

- कैंडलस्टिक चरम मूल्यों की गणना अवधि को अनुकूलित करें, अत्यधिक खरीद/बिक्री के निर्धारण के लिए सबसे उपयुक्त अवधि पैरामीटर खोजें।

- विभिन्न लंबाई के मूविंग एवरेज के प्रभाव का परीक्षण करें।

- अन्य संकेतकों जैसे BOLL चैनल, KD इंडिकेटर आदि को शामिल करें।

- स्टॉप-लॉस रणनीति जोड़ें, प्रति ट्रेड स्टॉप-लॉस को नियंत्रित करें।

- प्रवेश और निकास शर्तों को अनुकूलित करें, सिग्नल गुणवत्ता में सुधार करें।

पैरामीटर ऑप्टिमाइज़ेशन, इंडिकेटर ऑप्टिमाइज़ेशन, जोखिम प्रबंधन ऑप्टिमाइज़ेशन आदि के माध्यम से रणनीति के लाभ कारक में काफी सुधार किया जा सकता है।

सारांश

यह रणनीति कुल मिलाकर एक बहुत ही व्यावहारिक ब्रेकआउट रणनीति है। कैंडलस्टिक चरम मूल्यों की गणना करके अत्यधिक खरीद/बिक्री की स्थिति का आकलन, मूविंग एवरेज द्वारा प्रवृत्ति दिशा का निर्धारण, दोहरी शर्तों द्वारा गलत सिग्नलों को फ़िल्टर करना, और उच्च गुणवत्ता वाली कम खरीदें अधिक बेचें रणनीति लागू होती है। गणना अवधि को अनुकूलित करके, अन्य संकेतकों को जोड़कर आदि से रणनीति प्रभाव को और बढ़ाया जा सकता है। यह रणनीति शुरुआती सीखने के लिए भी उपयुक्त है, और पेशेवर ट्रेडरों द्वारा अनुकूलित उपयोग के लिए भी उपयुक्त है।

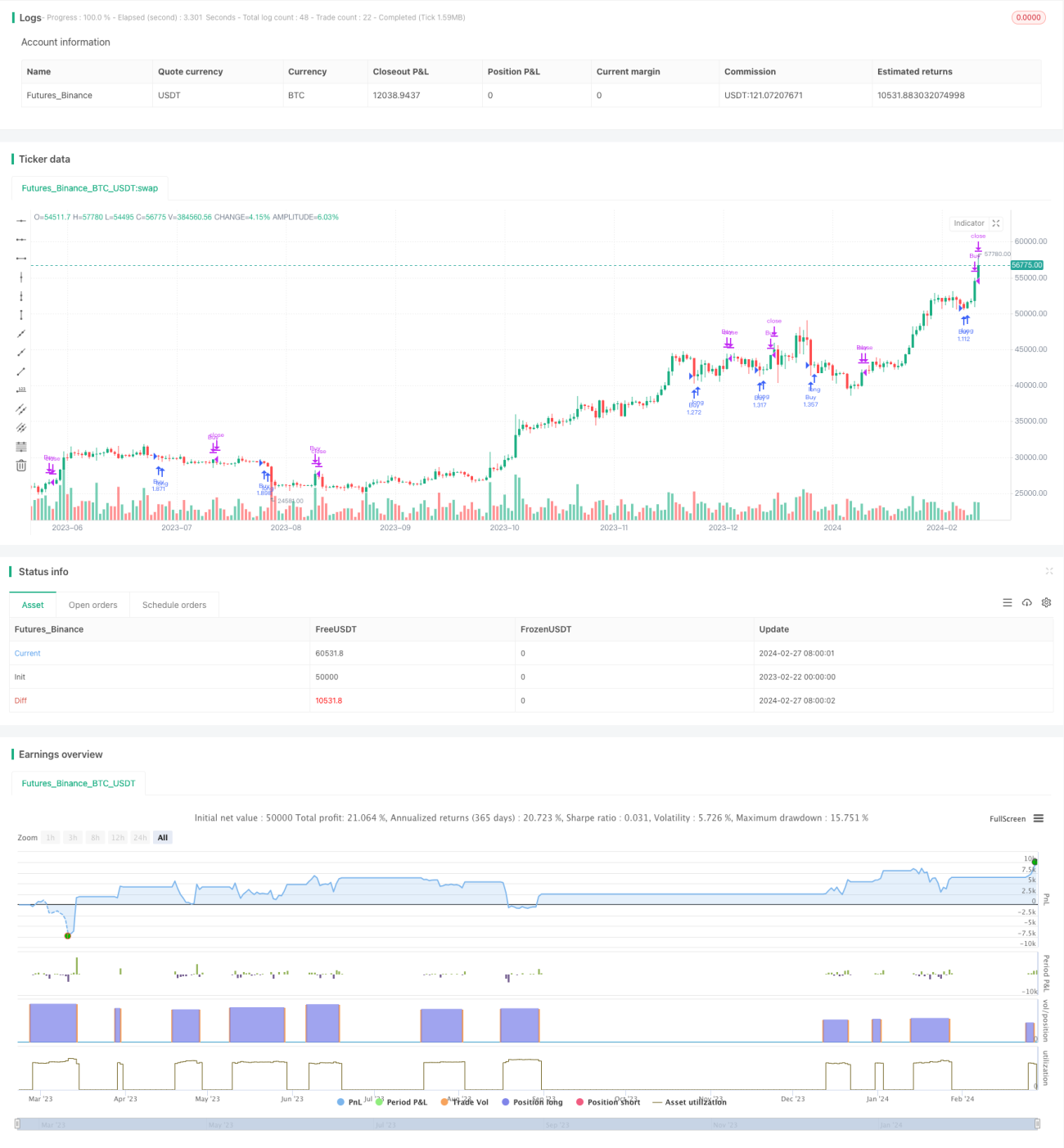

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Larry Connors por RON", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

value1 = input(7, title="Quantity of day low")- 1