आरएसआई संकेतक पर आधारित लॉन्ग-शॉर्ट ऑटोमेटेड ट्रेडिंग स्ट्रैटेजी

अवलोकन

यह रणनीति RSI इंडिकेटर पर आधारित एक लॉन्ग-शॉर्ट ऑटोमेटेड ट्रेडिंग सिस्टम डिज़ाइन करती है। यह सिस्टम RSI के ओवरबॉट/ओवरसोल्ड होने पर स्वचालित रूप से लॉन्ग या शॉर्ट एंट्री कर सकता है, और विशिष्ट शर्तें पूरी होने पर सक्रिय रूप से स्टॉप-लॉस के साथ बाहर निकल सकता है।

रणनीति का सिद्धांत

यह रणनीति बाजार की ओवरबॉट/ओवरसोल्ड स्थिति का आकलन करने के लिए RSI इंडिकेटर का उपयोग करती है। विशेष रूप से, जब RSI निर्धारित ओवरसोल्ड लाइन से नीचे होता है, तो लॉन्ग एंट्री होती है; जब RSI निर्धारित ओवरबॉट लाइन से ऊपर होता है, तो शॉर्ट एंट्री होती है।

इसके अलावा, इस रणनीति में एग्जिट शर्तें भी निर्धारित की गई हैं। लॉन्ग एंट्री के बाद, यदि RSI इंडिकेटर फिर से ओवरबॉट लाइन को ऊपर की ओर पार करता है, तो लॉन्ग पोजीशन के लिए स्टॉप-लॉस एग्जिट ट्रिगर होता है; इसी तरह, शॉर्ट एंट्री के बाद, यदि RSI इंडिकेटर फिर से ओवरसोल्ड लाइन को नीचे की ओर पार करता है, तो शॉर्ट पोजीशन के लिए स्टॉप-लॉस एग्जिट ट्रिगर होता है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि यह बाजार की ओवरबॉट/ओवरसोल्ड स्थिति का आकलन करने के लिए RSI इंडिकेटर का उपयोग करती है, जो क्वांटिटेटिव ट्रेडिंग में एक परिपक्व और विश्वसनीय तकनीकी विश्लेषण विधि है। साधारण मूविंग एवरेज रणनीतियों की तुलना में, यह रणनीति बाजार के टर्निंग पॉइंट्स को अधिक सटीक रूप से पकड़ सकती है, जिससे ट्रेडिंग सिस्टम की लाभ क्षमता बढ़ जाती है।

इसके अलावा, इस रणनीति में एग्जिट शर्तें निर्धारित की गई हैं, जो एकतरफा बड़ी चालों में होने वाले नुकसान के जोखिम को प्रभावी ढंग से नियंत्रित कर सकती हैं। यह पारंपरिक ट्रेंड-फॉलोइंग रणनीतियों से बिल्कुल अलग है, और पोजीशन में फंसने की स्थिति से बचा जा सकता है।

जोखिम विश्लेषण

इस रणनीति का सबसे बड़ा जोखिम यह है कि RSI इंडिकेटर द्वारा उत्पन्न ट्रेडिंग सिग्नल गलत हो सकते हैं। कोई भी तकनीकी संकेतक बाजार की चाल का 100% सटीक आकलन नहीं कर सकता है, और RSI इंडिकेटर भी इसका अपवाद नहीं है। जब RSI ओवरबॉट/ओवरसोल्ड सिग्नल में गलती करता है, तो यह रणनीति गलत एंट्री उत्पन्न करेगी।

इस जोखिम को कम करने के लिए, इस रणनीति में स्टॉप-लॉस लाइनें निर्धारित की गई हैं। लेकिन एकतरफा बाजार में, स्टॉप-लॉस के ट्रिगर होने की संभावना भी अधिक होती है। ऐसी स्थिति में मानव हस्तक्षेप की आवश्यकता होती है, ताकि गलत पोजीशन को मैन्युअल रूप से बंद किया जा सके। कुल मिलाकर, एक ऑटोमेटेड ट्रेडिंग सिस्टम होने के नाते, इस रणनीति को अधिकतम प्रभाव के लिए मानव निगरानी और समायोजन की आवश्यकता होती है।

अनुकूलन दिशाएँ

इस रणनीति में और अनुकूलन की गुंजाइश है:

-

एकाधिक संकेतकों को मिलाकर एंट्री सिग्नल की पुष्टि करें, ताकि केवल RSI इंडिकेटर पर निर्भरता से होने वाली गलत एंट्री से बचा जा सके। उदाहरण के लिए, मूविंग एवरेज इंडिकेटर आदि जोड़े जा सकते हैं।

-

RSI मापदंडों को अनुकूलित करें, अधिक उपयुक्त RSI अवधि पैरामीटर खोजें, ताकि ओवरबॉट/ओवरसोल्ड का निर्धारण अधिक सटीक हो।

-

स्टॉप-लॉस लाइन सेटिंग को अनुकूलित करें, नुकसान से बचने के लिए अधिकतम सीमा तक, साथ ही यह सुनिश्चित करें कि स्टॉप-लॉस बहुत संवेदनशील न हो।

सारांश

कुल मिलाकर, RSI-आधारित यह ऑटोमेटेड ट्रेडिंग रणनीति बाजार की ओवरबॉट और ओवरसोल्ड स्थितियों को प्रभावी ढंग से पहचानने का लाभ रखती है। RSI के चरम स्तरों के दौरान लॉन्ग और शॉर्ट पोजीशन में प्रवेश करके, इसका उद्देश्य बाजार के उलटफेर से लाभ कमाना है। स्टॉप-लॉस तंत्र मजबूत एकतरफा रुझानों में नुकसान को सीमित करने में भी मदद करता है। हालांकि, RSI सिग्नलों की गलत व्याख्या का जोखिम अभी भी बना हुआ है। पुष्टिकरण संकेतकों, RSI मापदंडों और स्टॉप-लॉस बिंदुओं पर आगे अनुकूलन से रणनीति की लाभप्रदता और जोखिम प्रबंधन क्षमता में सुधार हो सकता है। सभी ऑटोमेटेड सिस्टम की तरह, विशेष बाजार स्थितियों में मानव पर्यवेक्षण और हस्तक्षेप की आवश्यकता होती है।

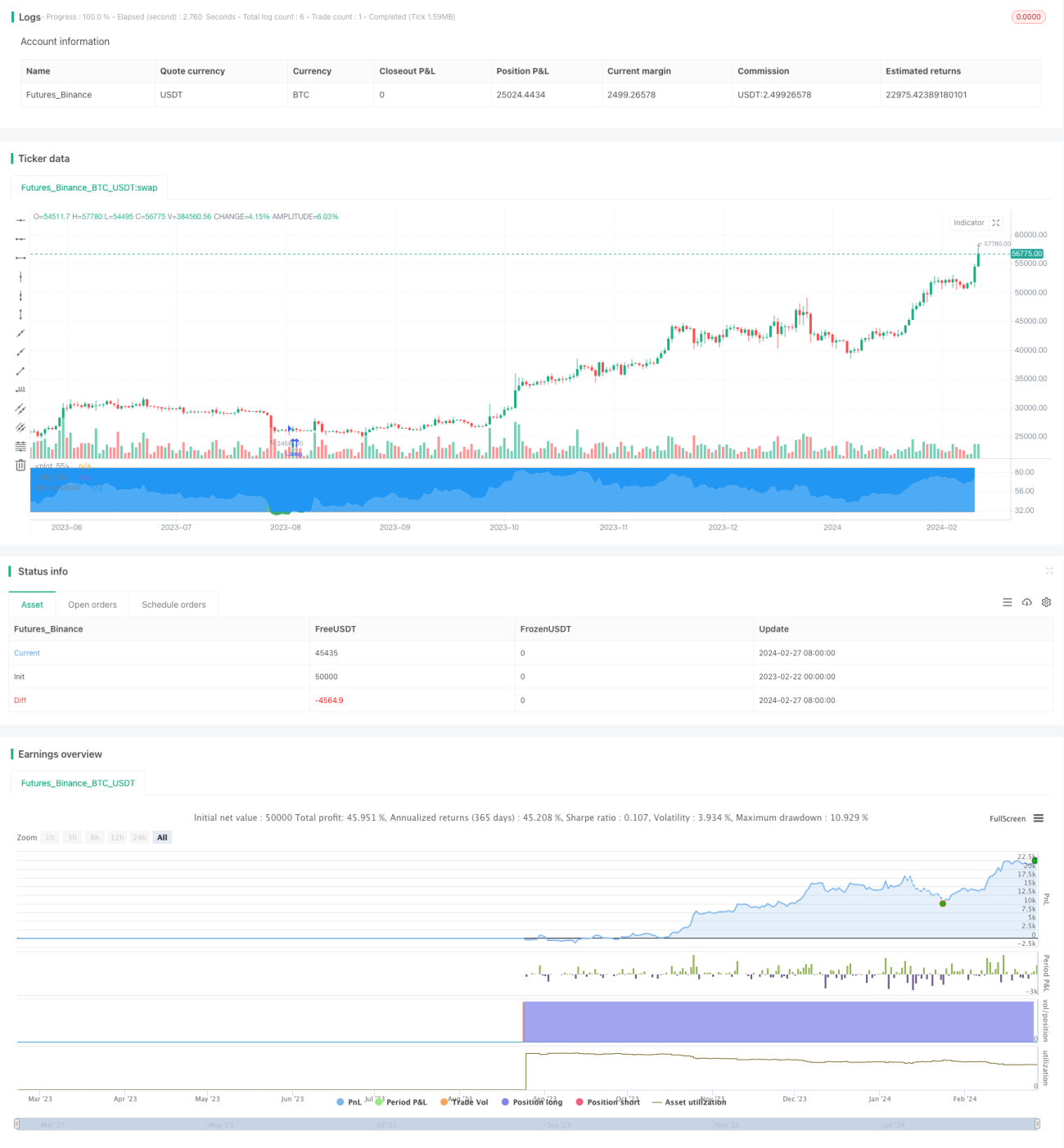

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Soran Strategy 2 - LONG SIGNALS", pyramiding=1, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=50, overlay=false)- 1