मूविंग एवरेज दोहरी ट्रैक ट्रेडिंग रणनीति

सिंहावलोकन

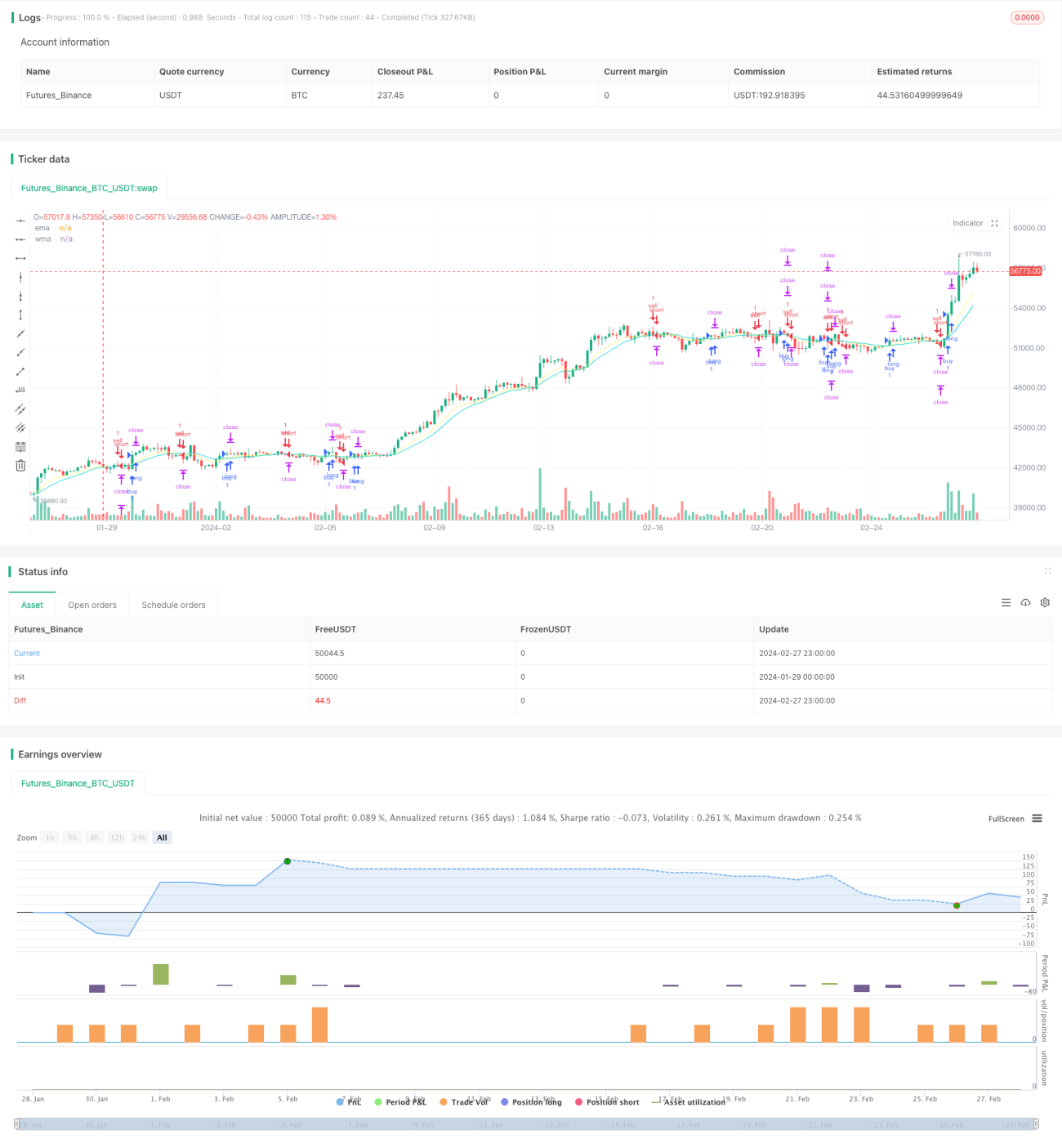

मूविंग एवरेज डुअल ट्रैक ट्रेडिंग रणनीति एक ट्रेंड-फॉलोइंग रणनीति है जो डुअल मूविंग एवरेज क्रॉसओवर सिग्नल पर आधारित होती है। यह रणनीति ट्रेडिंग सिग्नल संकेतक के रूप में एक साथ एक्सपोनेंशियल मूविंग एवरेज (ईएमए) और वेटेड मूविंग एवरेज (डब्ल्यूएमए) का उपयोग करती है। जब अल्पावधि ईएमए दीर्घावधि डब्ल्यूएमए को ऊपर से पार करता है, तो रणनीति लॉन्ग पोजीशन लेती है; जब अल्पावधि ईएमए दीर्घावधि डब्ल्यूएमए को नीचे से पार करता है, तो रणनीति शॉर्ट पोजीशन लेती है।

रणनीति का सिद्धांत

इस रणनीति के ट्रेडिंग सिग्नल का स्रोत 10 अवधि के अल्पावधि ईएमए और 20 अवधि के दीर्घावधि डब्ल्यूएमए का गोल्डन क्रॉस और डेड क्रॉस है। जब अल्पावधि ईएमए दीर्घावधि डब्ल्यूएमए को ऊपर से पार करता है, तो यह संकेत मिलता है कि बाजार नीचे से ऊपर की ओर पलट रहा है, इसलिए लॉन्ग किया जाता है; जब अल्पावधि ईएमए दीर्घावधि डब्ल्यूएमए को नीचे से पार करता है, तो यह संकेत मिलता है कि बाजार ऊपर से नीचे की ओर पलट रहा है, इसलिए शॉर्ट किया जाता है।

रणनीति पहले ट्रेड की दिशा तय करती है, फिर स्टॉप लॉस को एंट्री प्राइस के नीचे या ऊपर 1 एटीआर अवधि की दूरी पर सेट करती है, साथ ही दो टेक प्रॉफिट स्तर निर्धारित करती है: पहला टेक प्रॉफिट एंट्री प्राइस के ऊपर या नीचे 1 एटीआर की दूरी पर, और दूसरा टेक प्रॉफिट एंट्री प्राइस के ऊपर या नीचे 2 एटीआर की दूरी पर। जब पहला टेक प्रॉफिट ट्रिगर होता है, तो 50% पोजीशन बंद कर दी जाती है, और शेष पोजीशन को दूसरे टेक प्रॉफिट और ट्रेलिंग स्टॉप लॉस के माध्यम से बंद किया जाता है।

ट्रेलिंग स्टॉप लॉस का तर्क यह है कि इसे तब सक्रिय किया जाता है जब उच्चतम मूल्य या न्यूनतम मूल्य पहले टेक प्रॉफिट स्तर को छू लेता है, और फिर यह कैंडल के वास्तविक समय के अनुसार अपडेट होता रहता है, जिससे स्टॉप लॉस को अधिकतम लाभ और एंट्री प्राइस के बीच ले जाकर मुनाफे को सुरक्षित किया जाता है।

लाभ

यह रणनीति मूविंग एवरेज के दोहरे स्मूथिंग और शोर हटाने की क्षमता का उपयोग करती है, जो बाजार में यादृच्छिक उतार-चढ़ाव को प्रभावी ढंग से फ़िल्टर कर सकती है, मध्यम से दीर्घकालिक ट्रेंड सिग्नल की पहचान कर सकती है, और फँसने से बचा सकती है। साथ ही, दो बैचों में टेक प्रॉफिट सेट करने से रणनीति के लाभ की सीमा बढ़ जाती है, जिससे मुनाफा अधिकतम होता है। ट्रेलिंग स्टॉप लॉस तंत्र भी रणनीति को मुनाफे को लॉक करने और नुकसान को कम करने में सक्षम बनाता है।

जोखिम

मूविंग एवरेज में स्वयं एक मजबूत अंतराल (लैग) होता है, जिससे सिग्नल मिस होने का जोखिम हो सकता है; डुअल मूविंग एवरेज क्रॉसओवर कुछ बाजारों में बड़ी संख्या में झूठे सिग्नल उत्पन्न कर सकता है, जिससे नुकसान हो सकता है। स्टॉप लॉस सेटिंग रणनीति का एक महत्वपूर्ण हिस्सा है; यदि स्टॉप लॉस बहुत छोटा है, तो इसे आसानी से तोड़ा जा सकता है और नुकसान हो सकता है; यदि स्टॉप लॉस बहुत बड़ा है, तो जोखिम को प्रभावी ढंग से नियंत्रित नहीं किया जा सकता है।

इसके अलावा, जब बाजार में भारी उतार-चढ़ाव होता है, तो ट्रेलिंग स्टॉप लॉस अच्छी सुरक्षा प्रदान नहीं कर सकता है।

अनुकूलन दिशाएँ

-

ईएमए और डब्ल्यूएमए के विभिन्न पैरामीटर का परीक्षण किया जा सकता है, सर्वोत्तम पैरामीटर संयोजन खोजने के लिए। बहुत छोटा अल्पावधि ईएमए या बहुत लंबा दीर्घावधि डब्ल्यूएमए रणनीति के प्रदर्शन को प्रभावित कर सकता है।

-

विभिन्न उत्पाद विशेषताओं और ट्रेडिंग शैली के अनुसार एटीआर गुणक या निश्चित बिंदु स्टॉप लॉस चुना जा सकता है।

-

आंशिक पोजीशन ट्रेलिंग स्टॉप लॉस और पूर्ण पोजीशन ट्रेलिंग स्टॉप लॉस के प्रभाव का परीक्षण किया जा सकता है।

-

ईएमए और डब्ल्यूएमए की सहायता के लिए सिग्नल फ़िल्टर करने हेतु अन्य संकेतकों को शामिल करके सिग्नल की गुणवत्ता में सुधार किया जा सकता है।

निष्कर्ष

मूविंग एवरेज डुअल ट्रैक ट्रेडिंग रणनीति समग्र रूप से काफी स्थिर है, और ट्रेंडिंग बाजारों में अच्छा प्रदर्शन करती है। पैरामीटर अनुकूलन, स्टॉप लॉस अनुकूलन और सिग्नल गुणवत्ता में सुधार के माध्यम से, रणनीति के वास्तविक बाजार प्रदर्शन को और बढ़ाया जा सकता है। यह एक संभावित रणनीति विचार है जो गहन अध्ययन और वास्तविक बाजार में निवेश के योग्य है।

- 1