ट्रिपल बोलिंगर बैंड्स क्लोजर ब्रेकआउट और RSI इंडिकेटर की संयुक्त ट्रेडिंग रणनीति

अवलोकन

यह रणनीति बोलिंजर बैंड संकेतक और रिलेटिव स्ट्रेंथ इंडेक्स (RSI) संकेतक के संयोजन का उपयोग करके ट्रेडिंग सिग्नल उत्पन्न करती है। यह तीन कैंडलस्टिक्स के समापन मूल्य की निगरानी करती है कि वे एक साथ ऊपरी या निचली रेखा को पार करते हैं या नहीं, और टर्बो संकेतक तथा RSI संकेतक की सहायता से ट्रेडिंग सिग्नल की पुष्टि करती है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से निम्नलिखित सिद्धांतों पर आधारित है:

- लंबाई 20 के बोलिंजर बैंड का उपयोग करना; जब कीमत का समापन ऊपरी या निचली रेखा को पार करता है, तो ट्रेडिंग सिग्नल पर विचार किया जाता है।

- तीन कैंडलस्टिक्स के समापन मूल्य का एक साथ पार करना आवश्यक है, ताकि झूठे ब्रेकआउट से बचा जा सके।

- टर्बो संकेतक के साथ संयोजन; मजबूत ओवरबॉट स्थिति में VIP > 1.25, मजबूत ओवरसोल्ड स्थिति में VIM > 1.25, जो सिग्नल को फ़िल्टर करता है।

- RSI संकेतक के साथ यह निर्धारित करना कि बाजार ओवरबॉट है या ओवरसोल्ड; जब RSI 70 को पार करता है तो शॉर्ट पोजीशन पर विचार किया जाता है, और जब RSI 30 को नीचे पार करता है तो लॉन्ग पोजीशन पर विचार किया जाता है।

- उपरोक्त शर्तों के पूरा होने पर, लॉन्ग या शॉर्ट सिग्नल उत्पन्न होता है।

लाभ विश्लेषण

इस रणनीति के मुख्य लाभ इस प्रकार हैं:

- ट्रिपल BB बैंड्स झूठे ब्रेकआउट को फ़िल्टर करते हैं, जिससे ब्रेकआउट की विश्वसनीयता सुनिश्चित होती है।

- टर्बो संकेतक बाजार की ताकत का निर्धारण करता है, जिससे प्रतिकूल बाजार स्थितियों में ट्रेडिंग से बचा जा सकता है।

- RSI संकेतक ओवरबॉट और ओवरसोल्ड क्षेत्रों का निर्धारण करता है, और बोलिंजर बैंड संकेतक के साथ मिलकर एंट्री पॉइंट प्रदान करता है।

- कई संकेतकों का संयोजन, जो बाजार की स्थिति का व्यापक मूल्यांकन करता है और सिग्नल की विश्वसनीयता को बढ़ाता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- बोलिंजर बैंड संकेतक पैरामीटर के प्रति अत्यधिक संवेदनशील है; लंबाई और StdDev गुणक को अनुकूलित करने की आवश्यकता है।

- टर्बो संकेतक भी अवधि पैरामीटर के प्रति संवेदनशील है; विभिन्न बाजारों के लिए समायोजन की आवश्यकता होती है।

- RSI संकेतक में डायवर्जेंस होने की संभावना होती है, और यह ट्रेंड को मिस भी कर सकता है।

- यदि तीनों संकेतकों के निर्णय में अंतर होता है, तो प्रवेश संभव नहीं होता, जिससे कुछ अवसर चूक सकते हैं।

जोखिम नियंत्रण उपायों में शामिल हैं:

- पैरामीटर को अनुकूलित करना, उच्चतम जीत दर वाले पैरामीटर का परीक्षण करना।

- अन्य संकेतकों के साथ संयोजन, जैसे वॉल्यूम फ़िल्टरिंग।

- संकेतक निर्णय तर्क को उचित रूप से शिथिल करना, ताकि अवसर न चूकें।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- बोलिंजर बैंड की लंबाई और StdDev गुणक का अनुकूलन करना, सर्वोत्तम पैरामीटर खोजना।

- टर्बो संकेतक की अवधि का अनुकूलन करना, ताकि यह विभिन्न बाजारों के लिए अधिक उपयुक्त हो।

- अन्य संकेतकों का समावेश, जैसे वॉल्यूम, MACD आदि, जिससे सिग्नल विविधता बढ़े।

- संकेतक निर्णय तर्क को समायोजित करना, ताकि संकेतकों के बीच अंतर के कारण प्रवेश से वंचित न होना पड़े।

- स्टॉप-लॉस रणनीति जोड़ना, ताकि एकल ट्रेड पर अधिकतम हानि को नियंत्रित किया जा सके।

सारांश

यह रणनीति कई संकेतकों का समग्र उपयोग करके निर्णय लेती है। सिग्नल की विश्वसनीयता सुनिश्चित करने के साथ-साथ इसमें कुछ समस्याएँ भी हैं। पैरामीटर अनुकूलन, सिग्नल स्रोतों को समृद्ध करना, निर्णय तर्क को समायोजित करना और स्टॉप-लॉस जैसे उपायों के माध्यम से रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है। यह क्वांटिटेटिव ट्रेडिंग के लिए एक अच्छा दृष्टिकोण प्रदान करती है।

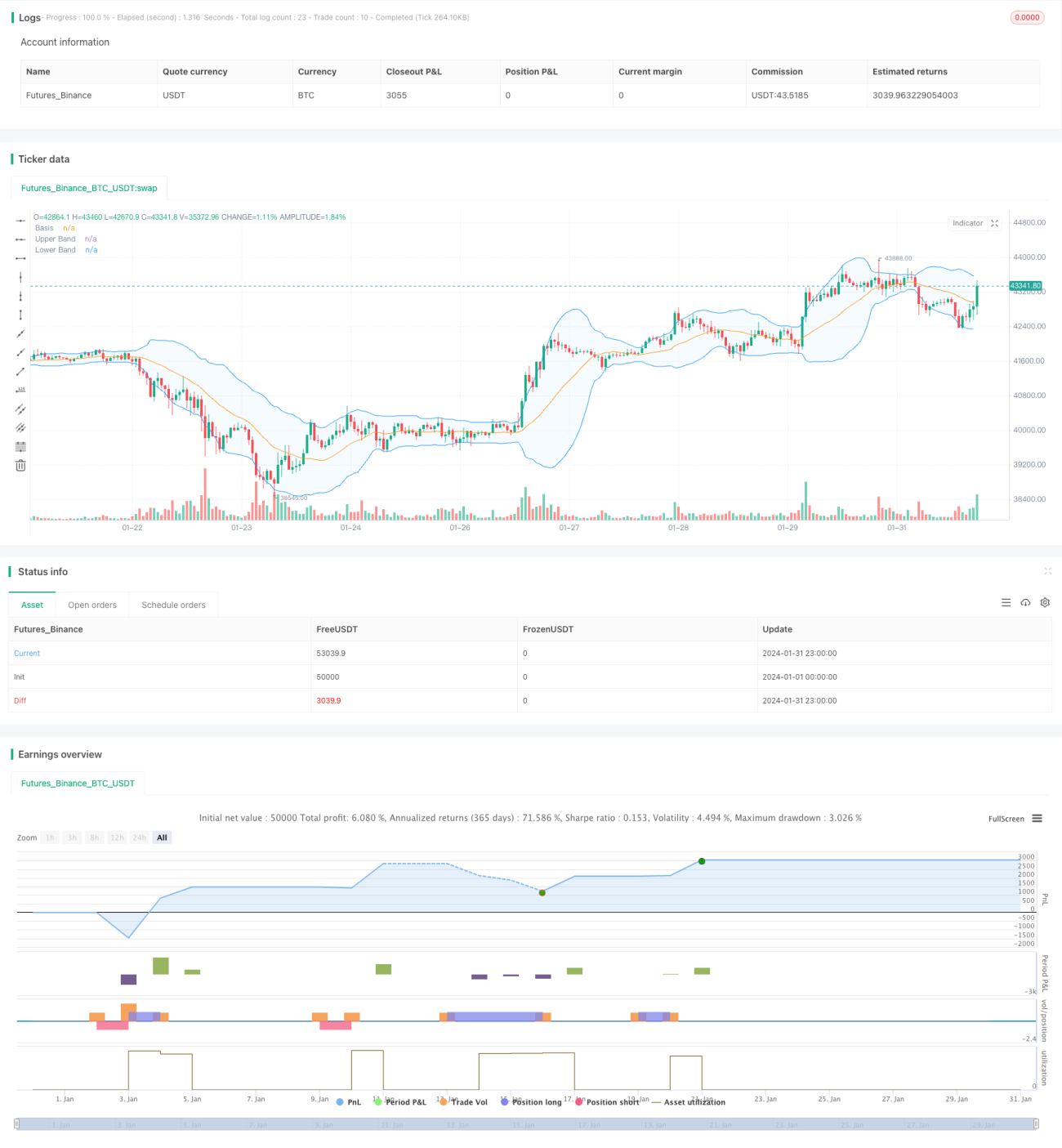

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Noway0utstorm

//@version=5- 1