VWAP-आधारित ट्रेंड फॉलोइंग रणनीति

अवलोकन

यह रणनीति VWAP और EMA को प्रवृत्ति की दिशा निर्धारित करने के संकेतक के रूप में उपयोग करती है। VWAP विशिष्ट मूल्य को दर्शाता है, और EMA200 मध्यम से लंबी अवधि की प्रवृत्ति को दर्शाता है। जब मूल्य VWAP और EMA200 से ऊपर होता है, तो लॉन्ग पोजीशन ली जाती है, और जब मूल्य VWAP और EMA200 से नीचे होता है, तो शॉर्ट पोजीशन ली जाती है। यह एक विशिष्ट प्रवृत्ति अनुसरण रणनीति है।

रणनीति का सिद्धांत

रणनीति का मुख्य तर्क मूल्य प्रवृत्ति का निर्धारण करने के लिए VWAP और EMA का उपयोग करना है।

- VWAP मूल्य के विशिष्ट मूल्य को दर्शाता है, जो बाजार सहभागियों की औसत लागत को दर्शाता है। जब मूल्य VWAP से ऊपर होता है, तो यह खरीदारों की बढ़ती ताकत को दर्शाता है, और लॉन्ग पोजीशन ली जाती है; जब मूल्य VWAP से नीचे होता है, तो यह विक्रेताओं की बढ़ती ताकत को दर्शाता है, और शॉर्ट पोजीशन ली जानी चाहिए।

- EMA200 मूल्य की मध्यम से लंबी अवधि की प्रवृत्ति की दिशा को दर्शाता है। मूल्य EMA200 से ऊपर होने का अर्थ है मध्यम से लंबी अवधि में तेजी का दृष्टिकोण, और लॉन्ग पोजीशन ली जानी चाहिए; मूल्य EMA200 से नीचे होने का अर्थ है मध्यम से लंबी अवधि में मंदी का दृष्टिकोण, और शॉर्ट पोजीशन ली जानी चाहिए।

इसलिए, यह रणनीति पहले यह निर्धारित करती है कि क्या मूल्य एक साथ VWAP और EMA200 से ऊपर है; यदि हाँ, तो लॉन्ग पोजीशन ली जाती है; यदि मूल्य एक साथ VWAP और EMA200 से नीचे है, तो शॉर्ट पोजीशन ली जाती है। यह देखा जा सकता है कि यह रणनीति मुख्य रूप से खरीद/बिक्री निर्णय लेने के लिए VWAP और EMA पर निर्भर करती है।

इसके अतिरिक्त, रणनीति में लाभ-सुरक्षित और हानि-सीमा बिंदु भी निर्धारित किए गए हैं। लॉन्ग पोजीशन के बाद लाभ-सुरक्षित प्रवेश मूल्य का 3.5% और हानि-सीमा 1.4% निर्धारित की जाती है; शॉर्ट पोजीशन के बाद लाभ-सुरक्षित प्रवेश मूल्य का 2.5% और हानि-सीमा 0.9% निर्धारित की जाती है। इससे बड़े नुकसान से बचा जा सकता है।

रणनीति के लाभ

इस रणनीति का सबसे बड़ा लाभ यह है कि प्रवृत्ति निर्धारण के लिए VWAP और EMA का उपयोग बहुत विश्वसनीय है।

- VWAP बाजार सहभागियों की औसत लागत को सटीक रूप से दर्शाता है, जो प्रवृत्ति निर्धारण के लिए एक उत्कृष्ट संकेतक है;

- EMA200 मध्यम से लंबी अवधि की प्रवृत्ति को स्पष्ट रूप से दर्शाता है, और बड़ी प्रवृत्ति की दिशा का निर्धारण करने में बहुत सटीक और विश्वसनीय है।

इसलिए, VWAP और EMA का संयुक्त उपयोग प्रवृत्ति निर्धारण में अत्यधिक विश्वसनीयता प्रदान करता है। जब दोनों संकेतक प्रवृत्ति में एकमत होते हैं, तो व्यापार की सफलता दर बहुत अधिक होती है।

इसके अलावा, लाभ-सुरक्षित और हानि-सीमा बिंदु निर्धारित करने से एकल ट्रेड में बड़े नुकसान से बचा जा सकता है।

रणनीति के जोखिम

इस रणनीति का मुख्य जोखिम यह है कि VWAP और EMA गलत संकेत दे सकते हैं।

- जब बाजार में भारी उतार-चढ़ाव होता है, तो मूल्य अल्पकालिक रूप से VWAP से अलग हो सकता है, जिससे गलत संकेत उत्पन्न हो सकते हैं।

- जब कोई नई प्रवृत्ति अभी शुरू हो रही होती है, तो EMA मूल्य परिवर्तनों में पिछड़ सकता है, जिससे रणनीति सबसे अच्छा प्रवेश बिंदु चूक सकती है।

इसके अतिरिक्त, लाभ-सुरक्षित और हानि-सीमा का निर्धारण अनुचित हो सकता है, और एकल ट्रेड में बड़े नुकसान का जोखिम बना रहता है।

उपरोक्त समस्याओं को हल करने के लिए, हम VWAP और EMA के पैरामीटर सेटिंग्स को अनुकूलित कर सकते हैं ताकि वे नई प्रवृत्तियों की शुरुआत को बेहतर ढंग से पहचान सकें। साथ ही, हम अनुकूली लाभ-सुरक्षित और हानि-सीमा निर्धारित कर सकते हैं, जो मूल्य में उतार-चढ़ाव के अनुसार समायोजित होते हैं।

रणनीति के अनुकूलन की दिशा

इस रणनीति को मुख्य रूप से निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- VWAP पैरामीटर को अनुकूलित करना, ताकि प्रवृत्ति निर्धारण के लिए अधिक स्थिर VWAP पैरामीटर संयोजन प्राप्त हो सके।

- EMA अवधि को अनुकूलित करना, ताकि प्रवृत्ति निर्धारण में अधिक सटीक EMA पैरामीटर प्राप्त हो सके।

- प्रवृत्ति निर्धारण के लिए अतिरिक्त संकेतक जैसे बोलिंजर बैंड, KDJ आदि को VWAP और EMA के साथ जोड़कर सटीकता बढ़ाना।

- अनुकूली लाभ-सुरक्षित और हानि-सीमा निर्धारित करना। कुछ नियमों के अनुसार लाभ-सुरक्षित और हानि-सीमा के स्तर को मूल्य में उतार-चढ़ाव के अनुसार समायोजित करना, ताकि वे बहुत कठोर न हों।

- पोजीशन प्रबंधन को शामिल करना। ड्रॉडाउन, लगातार हानि की संख्या आदि संकेतकों के आधार पर पोजीशन के आकार को समायोजित करना, ताकि समग्र रणनीति जोखिम को नियंत्रित किया जा सके।

सारांश

यह रणनीति समग्र रूप से एक बहुत ही विश्वसनीय प्रवृत्ति अनुसरण रणनीति है। यह प्रवृत्ति की दिशा निर्धारित करने के लिए VWAP और EMA का उपयोग करती है, जिसका तर्क स्पष्ट और सरल है। जब दोनों एकमत संकेत देते हैं, तो प्रवेश की सफलता की संभावना बहुत अधिक होती है। उचित लाभ-सुरक्षित और हानि-सीमा निर्धारित करके, जोखिम को नियंत्रित किया जा सकता है। हम अभी भी कई तरीकों (पैरामीटर अनुकूलन, अतिरिक्त संकेतक, अनुकूली लाभ-सुरक्षित और हानि-सीमा, पोजीशन प्रबंधन आदि) के माध्यम से इस रणनीति को और बेहतर बना सकते हैं, ताकि इसका प्रदर्शन और उत्कृष्ट हो सके।

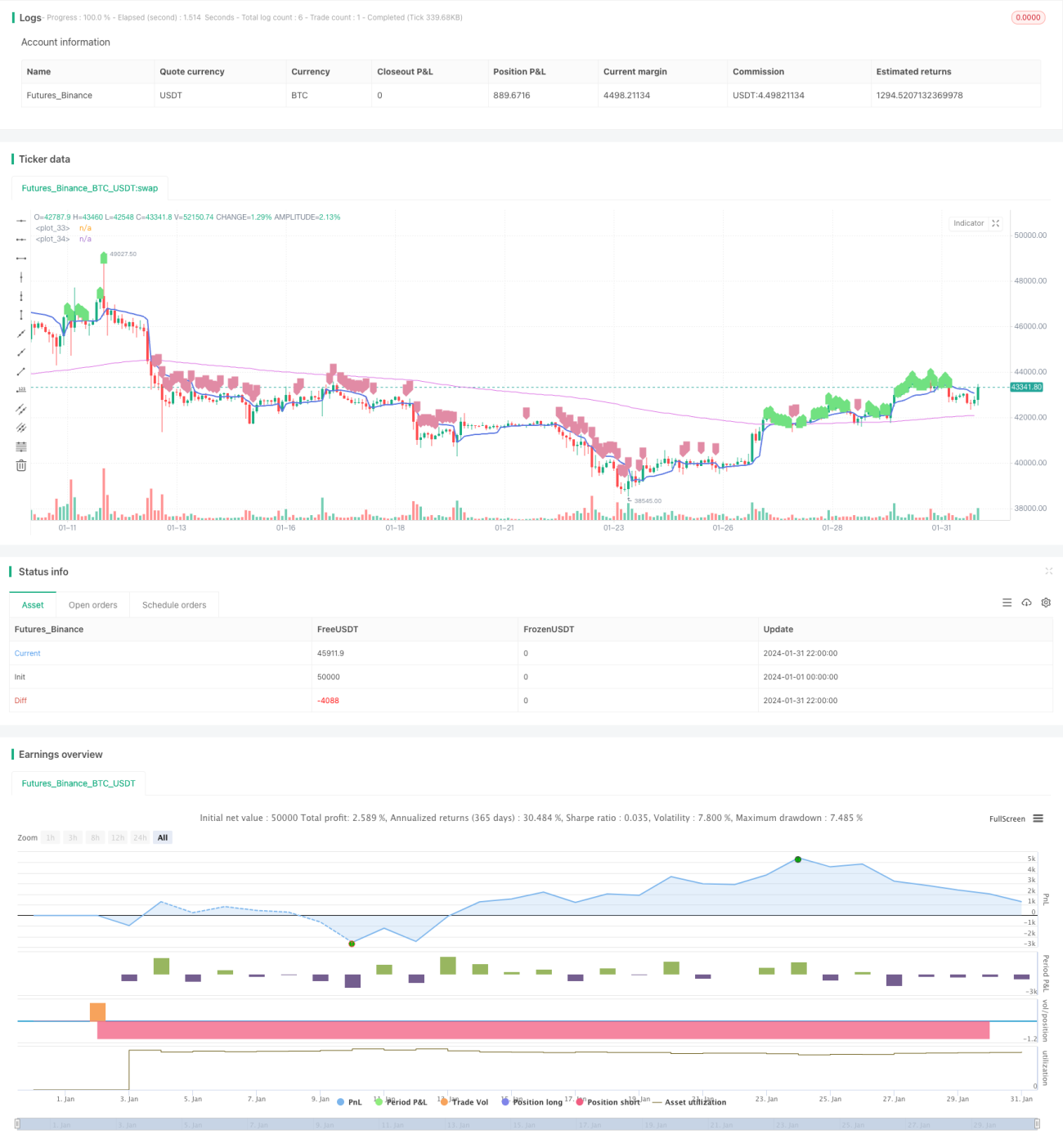

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//26m Binance BTCUSDTPERP

//@version=4

strategy("VWAP Trend Follower", initial_capital=100, overlay=true, commission_type=strategy.commission.percent, commission_value=0.04, default_qty_type = strategy.percent_of_equity, default_qty_value = 90, currency = currency.USD )

- 1