ब्रेकआउट और मीन रिवर्जन रणनीति पर आधारित

अवलोकन

यह रणनीति एक व्यवस्थित दृष्टिकोण है जिसका उद्देश्य कच्चे तेल के वायदा बाजार में अस्थिरता से लाभ उठाना है। यह कैंडलस्टिक्स की औसत सीमा को मापता है। यदि तेज़ चाल मूविंग एवरेज धीमी चाल मूविंग एवरेज से ऊपर है, तो इसका मतलब है कि कैंडलस्टिक्स बड़ी हैं; यदि धीमी चाल मूविंग एवरेज तेज़ चाल मूविंग एवरेज से ऊपर है, तो इसका मतलब है कि कैंडलस्टिक्स छोटी हैं।

इस सिद्धांत के आधार पर, संभावित लॉन्ग एंट्री पॉइंट और शॉर्ट एंट्री पॉइंट की पहचान की जाती है। पोजीशन केवल एक निश्चित संख्या में कैंडलस्टिक्स के लिए रखी जाती है, और यह पैरामीटर "Exit after bars" इनपुट द्वारा नियंत्रित होता है।

रणनीति सिद्धांत

- ब्रेकआउट निर्धारण मानदंड के रूप में, पिछले 9 कैंडलस्टिक्स की उच्चतम क्लोजिंग कीमत की गणना करें।

- ब्रेकआउट निर्धारण मानदंड के रूप में, पिछले 50 कैंडलस्टिक्स की न्यूनतम क्लोजिंग कीमत की गणना करें।

- यह निर्धारित करने के लिए कि कैंडलस्टिक पैटर्न धीरे-धीरे विस्तार कर रहा है या संकुचित हो रहा है, पिछले 5 और 20 कैंडलस्टिक्स की औसत अस्थिरता की तुलना करें।

- लॉन्ग और शॉर्ट ब्रेकआउट सिग्नल की पहचान करें: जब क्लोजिंग कीमत उच्चतम क्लोजिंग कीमत के बराबर हो और कैंडलस्टिक्स धीरे-धीरे संकुचित हो रही हों, तो लॉन्ग करें; जब क्लोजिंग कीमत न्यूनतम क्लोजिंग कीमत के बराबर हो और कैंडलस्टिक्स धीरे-धीरे संकुचित हो रही हों, तो शॉर्ट करें।

- ब्रेकआउट के बाद एक निश्चित संख्या में कैंडलस्टिक्स के बाद पोजीशन बंद करें: पैरामीटर को समायोजित करके क्लोजिंग अंतराल को बदला जा सकता है।

लाभ विश्लेषण

- मीन रिवर्जन रणनीति, ऐतिहासिक चरम मूल्यों के साथ तुलना करके बाजार की दिशा का निर्धारण करें।

- अस्थिरता निर्णय के साथ संयुक्त, झूठी ब्रेकआउट से बचा जा सकता है।

- एक निश्चित संख्या में कैंडलस्टिक्स के बाद बाहर निकलने से, एक निश्चित लाभ को लॉक किया जा सकता है और ड्रॉडाउन से बचा जा सकता है।

जोखिम विश्लेषण

- ऐतिहासिक चरम मूल्य बाजार संरचना में बदलाव के साथ बदलते हैं, जिससे सिग्नल विफल हो सकते हैं।

- झूठी ब्रेकआउट के कारण फंसने का जोखिम।

- अनुपयुक्त निकास अंतराल पैरामीटर अधिक लाभ खोने या हानि बढ़ाने का कारण बन सकता है।

अनुकूलन दिशा

- बाजार आंकड़ों के माध्यम से चरम मूल्य मापदंडों को अनुकूलित किया जा सकता है।

- वास्तविक ब्रेकआउट संभावना का आकलन करने के लिए वोलैटिलिटी इंडिकेटर जोड़े जा सकते हैं।

- रणनीति बैकटेस्ट परिणामों के माध्यम से निकास कैंडलस्टिक्स की संख्या को अनुकूलित किया जा सकता है।

सारांश

यह रणनीति अल्पकालिक रुझानों का निर्धारण करने के लिए ब्रेकआउट और मीन रिवर्जन का उपयोग करती है, और यह एक अस्थिरता रणनीति है। पैरामीटर सेटिंग्स को अनुकूलित करके और वोलैटिलिटी इंडिकेटर जोड़कर, झूठी ब्रेकआउट की संभावना को कम किया जा सकता है और लाभप्रदता में सुधार किया जा सकता है। साथ ही, एक निश्चित संख्या में कैंडलस्टिक्स के बाद त्वरित निकास तंत्र एक निश्चित लाभ को लॉक कर सकता है और प्रभावी ढंग से जोखिम को नियंत्रित कर सकता है। इस रणनीति का उपयोग अल्पकालिक ट्रेडिंग के लिए एक सहायक उपकरण के रूप में किया जा सकता है, या पैरामीटर समायोजन के माध्यम से लंबी अवधि के ट्रेडिंग सिग्नल प्राप्त करने के लिए भी किया जा सकता है।

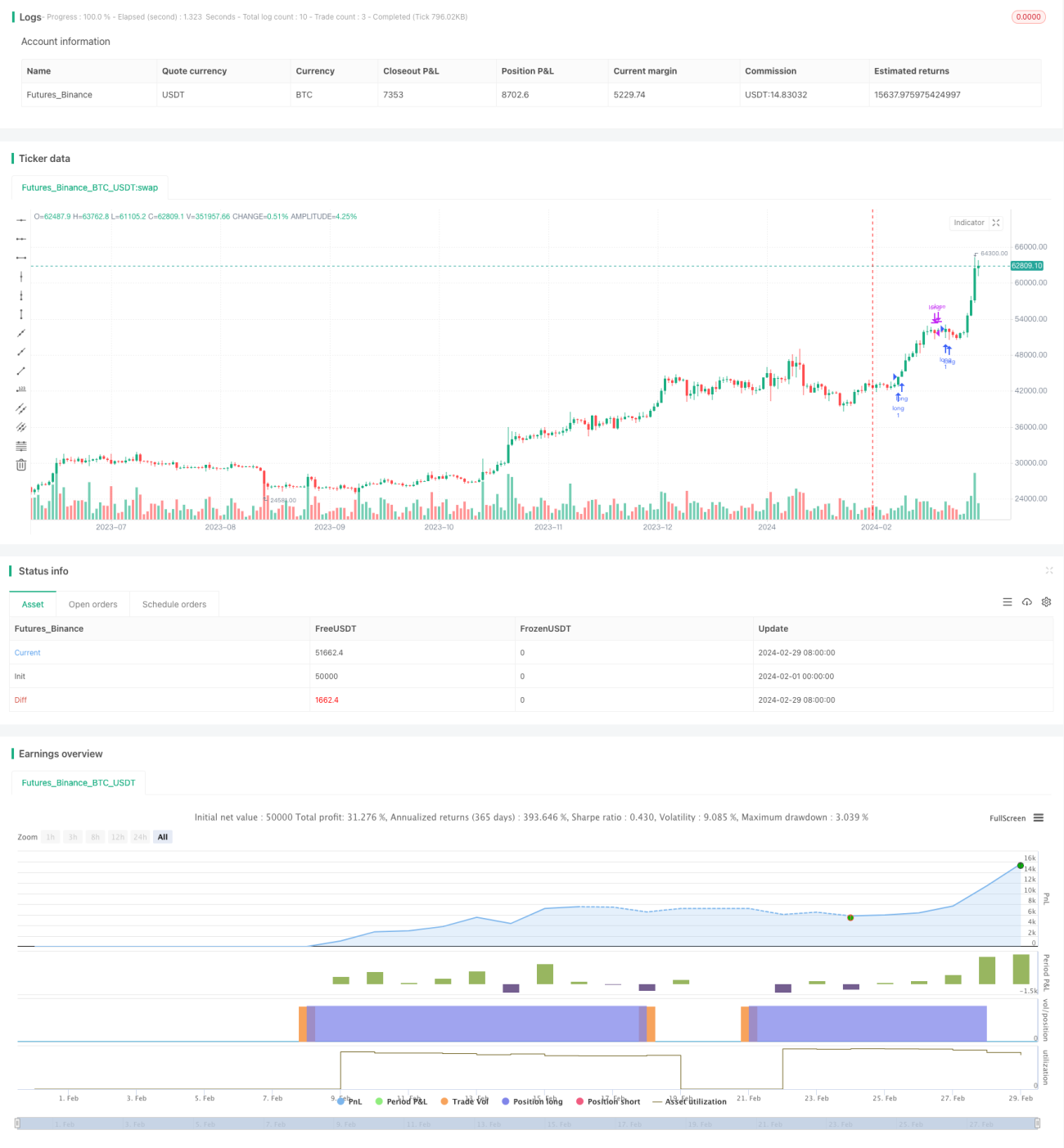

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Celestial_Logic

//@version=5- 1