स्टॉकेस्टिक इंडिकेटर क्रॉसओवर पर आधारित द्विदिश लाभ-हानि रोक रणनीति

सिंहावलोकन

यह रणनीति स्टॉकैस्टिक ऑसिलेटर के क्रॉस सिग्नल का उपयोग करके खरीद और बिक्री संचालन को ट्रिगर करती है। जब स्टॉकैस्टिक में %K लाइन नीचे से ऊपर की ओर %D लाइन को पार करती है और %K का मान 20 से कम होता है, तो लॉन्ग पोजीशन खोली जाती है; जब %K लाइन ऊपर से नीचे की ओर %D लाइन को पार करती है और %K का मान 80 से अधिक होता है, तो शॉर्ट पोजीशन खोली जाती है। साथ ही, रणनीति पोजीशन को प्रबंधित करने और नुकसान को बढ़ने से रोकने के लिए टेक प्रॉफिट और स्टॉप लॉस दूरी निर्धारित करती है। इसके अतिरिक्त, रणनीति पोजीशन बंद करने के लिए तार्किक शर्तें भी निर्धारित करती है - जब स्टॉकैस्टिक में खोलने के सिग्नल के विपरीत क्रॉस सिग्नल उत्पन्न होता है, तब भी संबंधित लॉन्ग या शॉर्ट पोजीशन को बंद कर दिया जाता है, भले ही टेक प्रॉफिट या स्टॉप लॉस मूल्य तक न पहुँचा गया हो।

रणनीति का सिद्धांत

- 14-अवधि के स्टॉकैस्टिक ऑसिलेटर के %K और %D मानों की गणना करें, और उन्हें सरल मूविंग एवरेज का उपयोग करके स्मूथ करें।

- जाँच करें कि क्या %K और %D लाइनों के बीच क्रॉस हुआ है:

- जब %K लाइन नीचे से ऊपर की ओर %D लाइन को पार करती है और %K का मान 20 से कम होता है, तब खरीद सिग्नल उत्पन्न होता है और लॉन्ग पोजीशन खोली जाती है।

- जब %K लाइन ऊपर से नीचे की ओर %D लाइन को पार करती है और %K का मान 80 से अधिक होता है, तब बिक्री सिग्नल उत्पन्न होता है और शॉर्ट पोजीशन खोली जाती है।

- खुली पोजीशन को प्रबंधित करने के लिए टेक प्रॉफिट और स्टॉप लॉस दूरी (टिक्स में) निर्धारित करें:

- लॉन्ग पोजीशन के लिए, टेक प्रॉफिट मूल्य खुलने के मूल्य से TP टिक्स ऊपर है, और स्टॉप लॉस मूल्य खुलने के मूल्य से SL टिक्स नीचे है।

- शॉर्ट पोजीशन के लिए, टेक प्रॉफिट मूल्य खुलने के मूल्य से TP टिक्स नीचे है, और स्टॉप लॉस मूल्य खुलने के मूल्य से SL टिक्स ऊपर है।

- जब मूल्य टेक प्रॉफिट या स्टॉप लॉस मूल्य तक पहुँचता है, तो संबंधित पोजीशन बंद कर दी जाती है।

- तार्किक शर्तों पर आधारित पोजीशन बंद करना:

- जब %K लाइन ऊपर से नीचे की ओर %D लाइन को पार करती है और %K का मान 80 से कम या बराबर होता है, तब सभी लॉन्ग पोजीशन बंद कर दी जाती हैं।

- जब %K लाइन नीचे से ऊपर की ओर %D लाइन को पार करती है और %K का मान 20 से अधिक या बराबर होता है, तब सभी शॉर्ट पोजीशन बंद कर दी जाती हैं।

लाभ विश्लेषण

- यह रणनीति मुख्य ट्रेडिंग सिग्नल इंडिकेटर के रूप में स्टॉकैस्टिक ऑसिलेटर का उपयोग करती है, जो मात्रात्मक ट्रेडिंग में व्यापक रूप से उपयोग होता है और बाजार की ओवरबॉट/ओवरसोल्ड स्थितियों को अच्छी तरह से पकड़ सकता है।

- रणनीति में टेक प्रॉफिट/स्टॉप लॉस और तार्किक शर्तों पर पोजीशन बंद करने का प्रावधान है, जो कुछ हद तक जोखिम को नियंत्रित करने और नुकसान को बढ़ने से रोकने में सहायक है।

- रणनीति का तर्क स्पष्ट है, समझने और लागू करने में आसान है, जो शुरुआती लोगों के सीखने और उपयोग के लिए उपयुक्त है।

जोखिम विश्लेषण

- रेंज-बाउंड बाजारों में स्टॉकैस्टिक ऑसिलेटर अधिक गलत सिग्नल दे सकता है, जिससे ट्रेडिंग आवृत्ति बढ़ सकती है और ट्रेडिंग लागत बढ़ सकती है।

- यह रणनीति पोजीशन को गतिशील रूप से समायोजित नहीं करती है; बाजार में अत्यधिक उतार-चढ़ाव के दौरान निश्चित टेक प्रॉफिट/स्टॉप लॉस दूरी जोखिम को प्रभावी ढंग से नियंत्रित नहीं कर सकती।

- रणनीति में पैरामीटर (जैसे स्टॉकैस्टिक अवधि, टेक प्रॉफिट/स्टॉप लॉस दूरी) निश्चित हैं और विभिन्न बाजार स्थितियों के लिए अनुकूलित नहीं किए गए हैं, जिससे रणनीति की अनुकूलनशीलता प्रभावित हो सकती है।

अनुकूलन दिशाएँ

- स्टॉकैस्टिक के साथ अन्य तकनीकी संकेतकों या बाजार भावना संकेतकों को शामिल करने पर विचार किया जा सकता है, ताकि ट्रेडिंग सिग्नलों की विश्वसनीयता बढ़े और गलत सिग्नल कम हों।

- पोजीशन प्रबंधन को अनुकूलित करें - बाजार की अस्थिरता के अनुसार टेक प्रॉफिट/स्टॉप लॉस दूरी को गतिशील रूप से समायोजित करें, या अधिक उन्नत धन प्रबंधन विधियों जैसे केली फॉर्मूला का उपयोग करें।

- जेनेटिक एल्गोरिदम, ग्रिड सर्च आदि जैसी अनुकूलन विधियों का उपयोग करके रणनीति के पैरामीटर को अनुकूलित करें, ताकि विभिन्न बाजार स्थितियों के लिए उपयुक्त पैरामीटर संयोजन खोजा जा सके।

- फिल्टर शर्तें जोड़ने पर विचार करें, जैसे ट्रेडिंग समयावधि, ट्रेड किए जा रहे उपकरण की अस्थिरता आदि, ताकि प्रतिकूल बाजार स्थितियों में ट्रेडिंग कम की जा सके।

सारांश

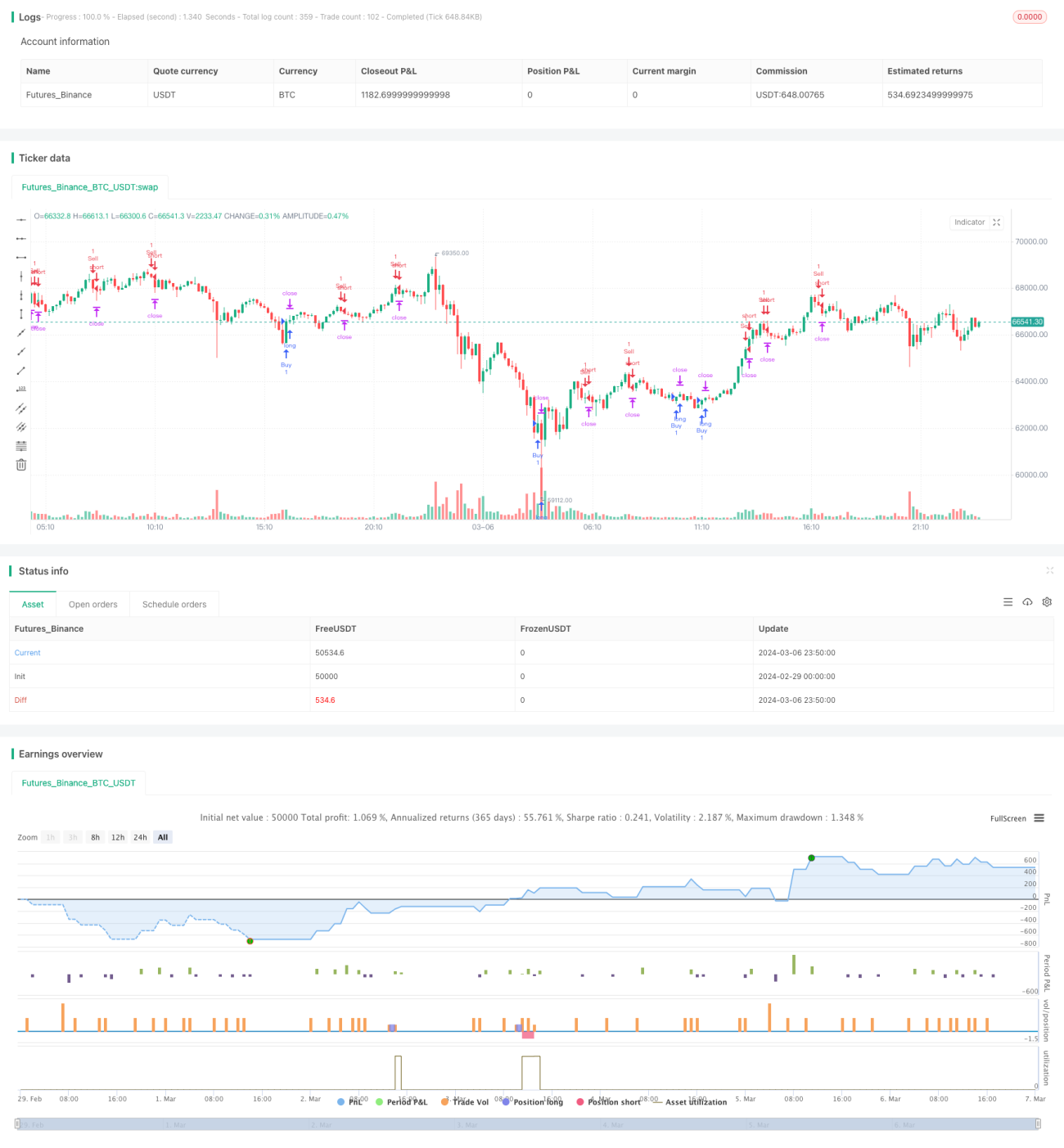

स्टॉकैस्टिक ऑसिलेटर क्रॉस पर आधारित दो-तरफा टेक प्रॉफिट और स्टॉप लॉस रणनीति एक सरल और समझने में आसान मात्रात्मक ट्रेडिंग रणनीति है। यह स्टॉकैस्टिक के क्रॉस सिग्नल के आधार पर खरीद/बिक्री संचालन को ट्रिगर करती है और जोखिम प्रबंधन के लिए टेक प्रॉफिट/स्टॉप लॉस और तार्किक पोजीशन बंद करने का उपयोग करती है। इस रणनीति का लाभ यह है कि इसका तर्क स्पष्ट है, जो शुरुआती लोगों के सीखने और उपयोग के लिए उपयुक्त है; हालांकि, इसमें कुछ जोखिम भी हैं, जैसे कि रेंज-बाउंड बाजारों में स्टॉकैस्टिक द्वारा अधिक गलत सिग्नल देना, निश्चित पोजीशन प्रबंधन विभिन्न बाजार स्थितियों के अनुकूल नहीं हो सकता, आदि। रणनीति के प्रदर्शन को और बेहतर बनाने के लिए, अन्य संकेतकों को शामिल करने, पोजीशन प्रबंधन को अनुकूलित करने, पैरामीटर अनुकूलन और फिल्टर शर्तों को जोड़ने जैसे सुधारों पर विचार किया जा सकता है। कुल मिलाकर, यह रणनीति एक मूलभूत मात्रात्मक ट्रेडिंग रणनीति टेम्पलेट के रूप में काम कर सकती है, और निरंतर अनुकूलन और सुधार के साथ वास्तविक ट्रेडिंग में अच्छे परिणाम प्राप्त करने की उम्मीद की जा सकती है।

/*backtest

start: 2024-02-29 00:00:00

end: 2024-03-07 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("How to force strategies fire exit alerts not reversals", initial_capital = 1000, slippage=1, commission_type = strategy.commission.cash_per_contract, commission_value = 0.0001, overlay=true)

// disclaimer: this content is purely educational, especially please don't pay attention to backtest results on any timeframe/ticker

- 1