पैराबॉलिक SAR ट्रेंड फॉलोइंग रणनीति 6.0

अवलोकन

पैराबॉलिक SAR ट्रेंड फॉलोइंग रणनीति 6.0 एक व्यापक ट्रेडिंग रणनीति है जो ट्रेंड रिवर्सल पर ट्रेडिंग सिग्नल उत्पन्न करने के लिए पैराबॉलिक SAR संकेतक का उपयोग करती है। यह रणनीति कई वित्तीय बाजारों पर लागू होती है, जिसमें क्रिप्टोकरेंसी, स्टॉक, फॉरेक्स और कमोडिटी शामिल हैं, और इसका उद्देश्य ट्रेडर्स को व्यवस्थित तरीके से बाजार में प्रवेश और निकास में मदद करना है, ताकि दोनों दिशाओं (लॉन्ग और शॉर्ट) में बाजार की गतिविधियों से लाभ उठाया जा सके।

रणनीति सिद्धांत

यह रणनीति निम्नलिखित सिद्धांतों पर आधारित है:

- पैराबॉलिक SAR संकेतक की गणना, उपयोगकर्ता द्वारा परिभाषित शुरुआती मान, वृद्धि और अधिकतम मान का उपयोग करके की जाती है।

- क्लोजिंग प्राइस और SAR मान के क्रॉसओवर के आधार पर ट्रेडिंग सिग्नल उत्पन्न होते हैं। जब कीमत SAR मान को ऊपर की ओर तोड़ती है, तो लॉन्ग सिग्नल बनता है; इसके विपरीत, जब कीमत SAR मान को नीचे की ओर तोड़ती है, तो शॉर्ट सिग्नल मिलता है।

- एक घंटे की अवधि के SAR मान का उपयोग द्वितीयक फिल्टर के रूप में किया जाता है, यह सुनिश्चित करने के लिए कि व्यापार तभी किया जाए जब इंस्टेंट SAR और 1-घंटे SAR दोनों संकेतक बाजार की दिशा से सहमत हों।

- प्रवेश की शर्तें निर्धारित की जाती हैं: केवल तभी लॉन्ग पोजीशन खोली जाए जब लॉन्ग सिग्नल की पुष्टि हो और पिछली बढ़त एक निश्चित सीमा तक पहुंच गई हो; इसी प्रकार, केवल तभी शॉर्ट पोजीशन खोली जाए जब शॉर्ट सिग्नल की पुष्टि हो और पिछली गिरावट एक निर्धारित सीमा से अधिक हो।

- निकास की शर्तें: टेक-प्रॉफिट और स्टॉप-लॉस दो मानदंडों के आधार पर पोजीशन बंद की जाती हैं। टेक-प्रॉफिट की स्थिति में लाभ का एक निश्चित प्रतिशत प्राप्त होने पर पोजीशन बंद करके लाभ लॉक किया जाता है; स्टॉप-लॉस की स्थिति में कीमत अनुमत प्रतिशत से अधिक विपरीत दिशा में जाने पर पोजीशन बंद करके नुकसान सीमित किया जाता है।

लाभ विश्लेषण

पैराबॉलिक SAR ट्रेंड फॉलोइंग रणनीति 6.0 के मुख्य लाभों में शामिल हैं:

- अनुकूलनीयता: इसे विभिन्न वित्तीय बाजारों और विभिन्न ट्रेडिंग शैलियों पर लागू किया जा सकता है।

- एक साथ इंस्टेंट SAR और 1-घंटे SAR पर विचार करने से सिग्नल की विश्वसनीयता बढ़ती है।

- अंतर्निहित टेक-प्रॉफिट और स्टॉप-लॉस जोखिम प्रबंधन में सहायता करते हैं।

- पैरामीटर समायोज्य हैं, जिससे उपयोगकर्ता अपनी आवश्यकताओं के अनुसार अनुकूलन कर सकते हैं।

- तर्क स्पष्ट है, इसे समझना और लागू करना आसान है।

जोखिम विश्लेषण

उपरोक्त लाभों के बावजूद, कुछ संभावित जोखिम मौजूद हैं:

- बाजार में अत्यधिक उतार-चढ़ाव के दौरान बार-बार ट्रेंड रिवर्सल के कारण अधिक घाटे वाले व्यापार हो सकते हैं।

- पैरामीटर का अनुचित सेटिंग रणनीति की प्रभावशीलता को कम कर सकता है।

- रणनीति केवल तकनीकी संकेतकों पर निर्भर करती है और महत्वपूर्ण मौलिक कारकों पर विचार नहीं करती।

- पोजीशन प्रबंधन और धन प्रबंधन के पहलुओं का अभाव है।

इन जोखिमों को कम करने के लिए निम्नलिखित सुधार किए जा सकते हैं: वोलैटिलिटी फिल्टर शामिल करना, पैरामीटर अनुकूलन, मौलिक विश्लेषण को शामिल करना, पोजीशन प्रबंधन और धन प्रबंधन मॉड्यूल जोड़ना आदि।

अनुकूलन दिशाएँ

- अधिक तकनीकी संकेतकों को शामिल करना, जैसे मूविंग एवरेज, RSI आदि, ताकि सिग्नल की सटीकता बढ़ाई जा सके।

- विभिन्न बाजार स्थितियों के अनुकूल प्रवेश और निकास सीमाओं को अनुकूलित करना।

- पोजीशन प्रबंधन और धन प्रबंधन मॉड्यूल जोड़ना, प्रति व्यापार जोखिम और कुल खाता जोखिम को नियंत्रित करना।

- बाजार की अस्थिरता पर विचार करना, अत्यधिक उतार-चढ़ाव के समय पोजीशन का आकार कम करना या व्यापार रोकना।

- मौलिक विश्लेषण को शामिल करना, जैसे आर्थिक डेटा, प्रमुख घटनाएँ, ताकि ट्रेंड की निरंतरता का आकलन करने में सहायता मिले।

सारांश

पैराबॉलिक SAR ट्रेंड फॉलोइंग रणनीति 6.0 ट्रेंड ट्रेडिंग का एक व्यवस्थित तरीका प्रदान करती है। पैराबॉलिक SAR संकेतक पर नज़र रखकर, रणनीति ट्रेंड रिवर्सल के अवसरों को पकड़ने में सक्षम होती है। साथ ही, रणनीति सख्त प्रवेश और निकास शर्तों का उपयोग करती है, और जोखिम को नियंत्रित करने के लिए टेक-प्रॉफिट और स्टॉप-लॉस नियम निर्धारित करती है। हालाँकि रणनीति के कुछ लाभ हैं, लेकिन इसमें कुछ सीमाएँ और संभावित जोखिम भी हैं। भविष्य में, अधिक तकनीकी संकेतकों को शामिल करके, पैरामीटर अनुकूलन करके, जोखिम प्रबंधन को मजबूत करके आदि को बेहतर बनाया जा सकता है, ताकि इसकी मजबूती और लाभप्रदता बढ़ाई जा सके। कुल मिलाकर, पैराबॉलिक SAR ट्रेंड फॉलोइंग रणनीति 6.0 ट्रेंड ट्रेडर्स के लिए एक संदर्भ योग्य ट्रेडिंग ढांचा प्रदान करती है, लेकिन वास्तविक अनुप्रयोग में व्यक्तिगत परिस्थितियों के अनुसार उचित समायोजन और अनुकूलन की आवश्यकता होती है।

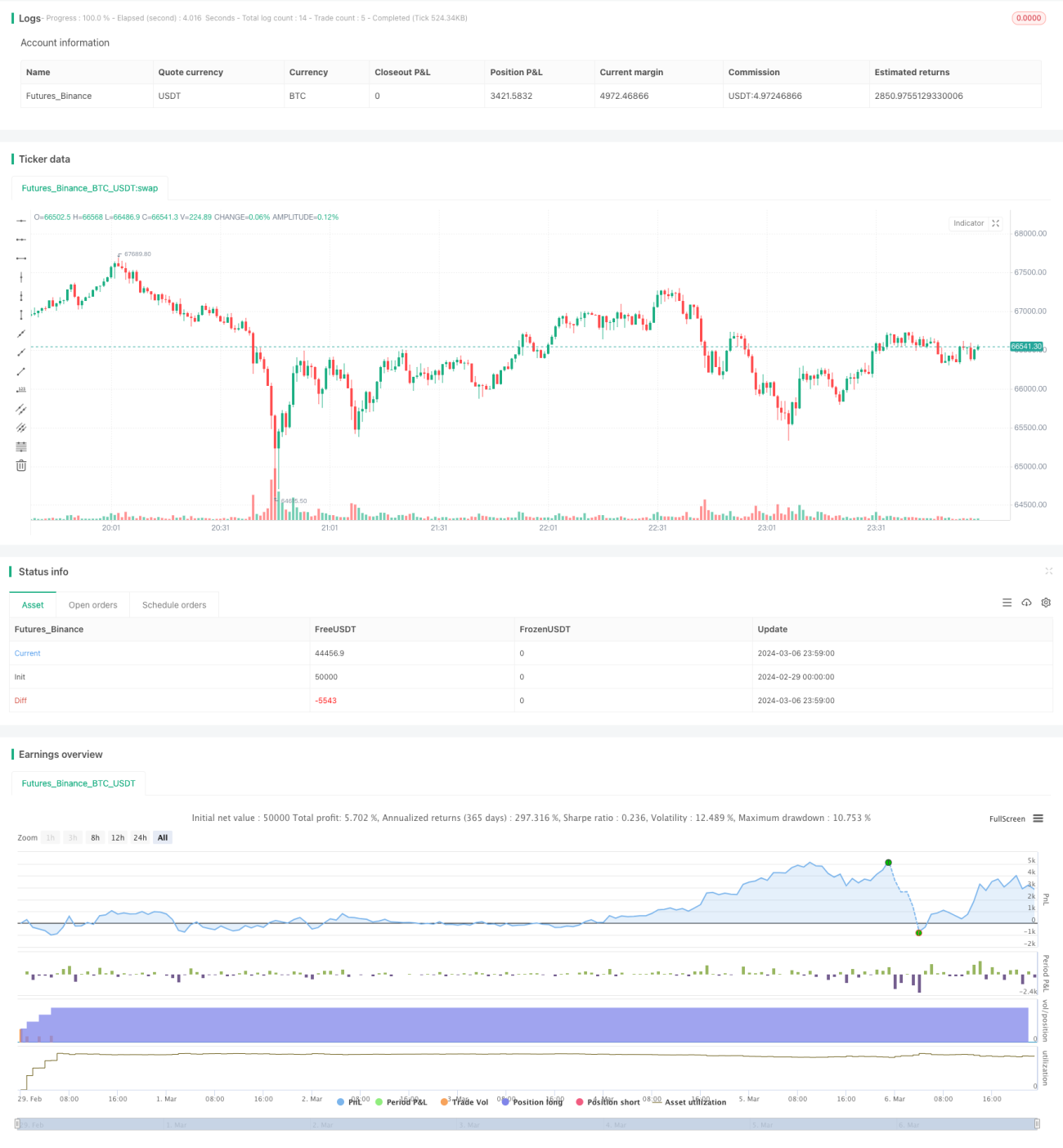

/*backtest

start: 2024-02-29 00:00:00

end: 2024-03-07 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SAR Trend 6.0", default_qty_type = strategy.percent_of_equity, default_qty_value =20, initial_capital=500, commission_type=strategy.commission.percent, commission_value=0.08, pyramiding=5 )

// Parabolic SAR Parameters- 1