VWAP और क्रॉस-पीरियड सिग्नल पर आधारित लॉन्ग-शॉर्ट डायनामिक टेक प्रॉफिट और स्टॉप लॉस रणनीति

सिंहावलोकन

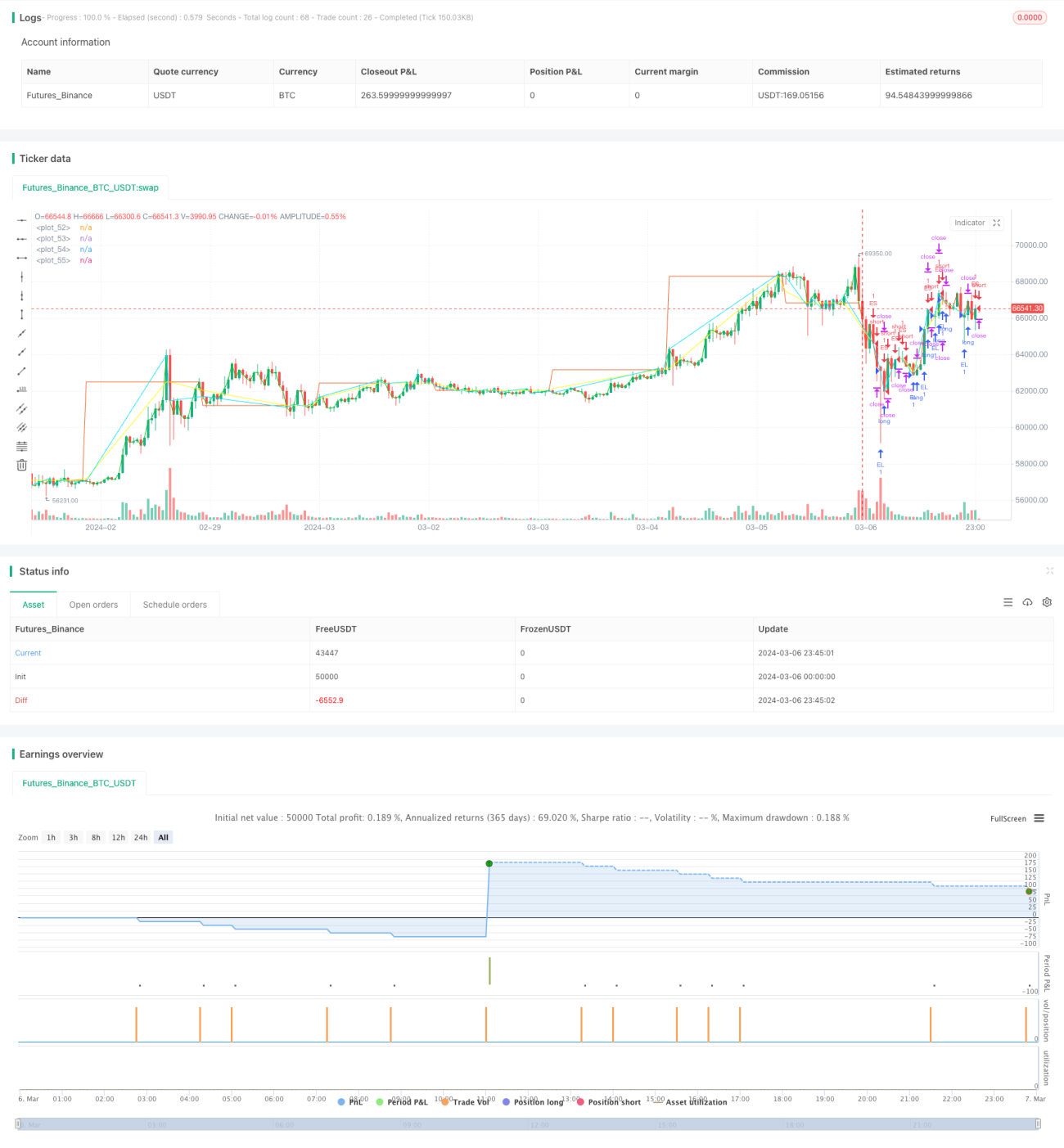

यह रणनीति दैनिक VWAP (मात्रा भारित औसत मूल्य) का उपयोग प्रवेश और निकास के संकेत के रूप में करती है। जब समापन मूल्य VWAP से ऊपर पार करता है तो खरीदारी शुरू होती है, स्टॉप-लॉस VWAP के नीचे पिछली कैंडल के निचले स्तर पर सेट किया जाता है, और लक्ष्य मूल्य खुलने के मूल्य से 3 अंक ऊपर सेट किया जाता है। जब समापन मूल्य VWAP से नीचे पार करता है तो बिक्री शुरू होती है, स्टॉप-लॉस VWAP के ऊपर पिछली कैंडल के उच्च स्तर पर सेट किया जाता है, और लक्ष्य मूल्य खुलने के मूल्य से 3 अंक नीचे सेट किया जाता है। इस रणनीति में निकास की कोई शर्त शामिल नहीं है, ट्रेड तब तक बना रहता है जब तक विपरीत संकेत न मिले।

रणनीति सिद्धांत

- दैनिक VWAP डेटा प्राप्त करें, जो प्रवृत्ति निर्णय और व्यापार संकेतों का आधार होता है।

- निर्धारित करें कि क्या वर्तमान समापन मूल्य VWAP से ऊपर/नीचे पार करता है, जो क्रमशः खरीदारी और बिक्री के लिए ट्रिगर की शर्त है।

- खरीदारी करते समय, यदि पिछली कैंडल का निचला स्तर VWAP के नीचे है, तो इसे स्टॉप-लॉस के रूप में उपयोग करें, अन्यथा सीधे VWAP को स्टॉप-लॉस के रूप में उपयोग करें; बिक्री में इसके विपरीत।

- खोलने के बाद, क्रमशः 3 अंकों का निश्चित लाभ लक्ष्य सेट करें।

- रणनीति चलती रहती है जब तक विपरीत संकेत न मिले, जिससे पिछली स्थिति बंद होती है और नई स्थिति खुलती है।

क्रॉस-पीरियड VWAP डेटा के माध्यम से प्रवृत्ति का निर्णय, साथ ही गतिशील स्टॉप-लॉस और निश्चित अंकों के टेक-प्रॉफिट का उपयोग करके प्रभावी ढंग से प्रवृत्ति बाजार को पकड़ा जा सकता है, गिरावट जोखिम को नियंत्रित किया जा सकता है, और समय पर लाभ लॉक किया जा सकता है।

लाभ विश्लेषण

- सरल और प्रभावी: रणनीति का तर्क स्पष्ट है, केवल VWAP संकेतक का उपयोग करते हुए प्रवृत्ति निर्णय और संकेत ट्रिगर प्राप्त किया जा सकता है, जो सरल और लागू करने और अनुकूलित करने में आसान है।

- गतिशील स्टॉप-लॉस: पिछली कैंडल के उच्च/निम्न स्तरों के आधार पर स्टॉप-लॉस सेट करने से बाजार की अस्थिरता को बेहतर ढंग से अनुकूलित किया जा सकता है और जोखिम कम किया जा सकता है।

- निश्चित अंक टेक-प्रॉफिट: निश्चित अंकों के साथ लक्ष्य मूल्य निर्धारित करने से समय पर लाभ लॉक करने में मदद मिलती है और लाभ वापस जाने से बचा जाता है।

- समय पर स्टॉप-लॉस और टेक-प्रॉफिट: रणनीति विपरीत संकेत मिलने पर तुरंत स्थिति बंद कर देती है, जिससे मौजूदा लाभ पर कोई अतिरिक्त नुकसान नहीं होता, साथ ही नई प्रवृत्ति को पकड़ने के लिए नई स्थिति खोली जाती है।

जोखिम विश्लेषण

- पैरामीटर अनुकूलन: रणनीति ने 3 अंकों का निश्चित टेक-प्रॉफिट इस्तेमाल किया है, वास्तविक व्यापार में विभिन्न परिसंपत्तियों और बाजार विशेषताओं के अनुसार अनुकूलन करने और सर्वोत्तम पैरामीटर चुनने की आवश्यकता हो सकती है।

- अस्थिर बाजार: अस्थिर बाजार में बार-बार प्रवेश और निकास से उच्च व्यापार लागत आ सकती है, जो लाभप्रदता को प्रभावित करती है।

- प्रवृत्ति स्थायित्व: रणनीति प्रवृत्ति बाजार पर निर्भर करती है; यदि बाजार श्रेणीबद्ध अस्थिरता में है या प्रवृत्ति स्थायित्व कम है, तो अधिक व्यापार संकेत हो सकते हैं, जो अधिक जोखिम ला सकते हैं।

अनुकूलन दिशाएँ

- प्रवृत्ति फ़िल्टर: अन्य प्रवृत्ति संकेतक जैसे मूविंग एवरेज, MACD आदि जोड़ें, ताकि प्रवृत्ति की द्वितीयक पुष्टि हो सके और संकेत विश्वसनीयता बढ़े।

- गतिशील टेक-प्रॉफिट: बाजार की अस्थिरता, ATR आदि संकेतकों के आधार पर टेक-प्रॉफिट अंकों को गतिशील रूप से समायोजित करें ताकि बाजार को बेहतर रूप से अनुकूलित किया जा सके।

- स्थिति प्रबंधन: खाते की पूंजी, जोखिम प्राथमिकता आदि कारकों के अनुसार प्रत्येक व्यापार के आकार को गतिशील रूप से समायोजित करें।

- व्यापार समय चयन: परिसंपत्ति की विशेषताओं और व्यापार गतिविधि के स्तर के अनुसार सबसे अच्छा व्यापार समय चुनें, रणनीति दक्षता बढ़ाएं।

सारांश

यह रणनीति क्रॉस-पीरियड VWAP डेटा का उपयोग करके प्रवृत्ति निर्णय और संकेत ट्रिगर करती है, साथ ही गतिशील स्टॉप-लॉस और निश्चित अंकों के टेक-प्रॉफिट का उपयोग करके जोखिम को नियंत्रित करती है और लाभ लॉक करती है। यह एक सरल और प्रभावी मात्रात्मक व्यापार रणनीति है। प्रवृत्ति फ़िल्टर, गतिशील टेक-प्रॉफिट, स्थिति प्रबंधन और व्यापार समय चयन जैसे पहलुओं में अनुकूलन करके रणनीति की मजबूती और लाभ क्षमता को और बढ़ाया जा सकता है। लेकिन वास्तविक अनुप्रयोग में, बाजार विशेषताओं, व्यापार लागत और पैरामीटर अनुकूलन जैसे कारकों पर ध्यान देना अभी भी आवश्यक है ताकि बेहतर रणनीति प्रदर्शन प्राप्त हो सके।

/*backtest

start: 2024-03-06 00:00:00

end: 2024-03-07 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Pine Script Tutorial Example Strategy 1', overlay=true, initial_capital=1000, default_qty_value=100, default_qty_type=strategy.percent_of_equity)

// fastEMA = ta.ema(close, 24)

// slowEMA = ta.ema(close, 200)- 1