बोलिंजर बैंड और RSI पर आधारित बुलिश स्विंग ट्रेडिंग रणनीति

अवलोकन

यह रणनीति बोलिंगर बैंड और सापेक्ष शक्ति सूचकांक (RSI) दो तकनीकी संकेतकों पर आधारित है, जिसका उपयोग अपट्रेंड में लॉन्ग स्विंग ट्रेडिंग के लिए किया जाता है। रणनीति का तर्क सरल लेकिन प्रभावी है: जब कीमत बोलिंगर बैंड के निचले बैंड से नीचे आती है और RSI 35 से कम होता है, तब लॉन्ग खोला जाता है, और जब RSI 69 को ऊपर से पार करता है, तब लॉन्ग बंद किया जाता है। साथ ही, टेक-प्रॉफिट और स्टॉप-लॉस भी निर्धारित किए गए हैं।

रणनीति सिद्धांत

-

RSI की गणना: मूल्य वृद्धि और गिरावट के औसत परिमाण की गणना क्रमशः RMA (रिलेटिव मूविंग एवरेज) का उपयोग करके की जाती है, फिर वृद्धि के परिमाण को कुल परिमाण से विभाजित करके RSI प्राप्त किया जाता है। RSI एक निश्चित अवधि में मूल्य की ताकत को दर्शाता है।

-

बोलिंगर बैंड की गणना: SMA (सिंपल मूविंग एवरेज) का उपयोग करके मूल्य की औसत रेखा की गणना की जाती है, फिर मानक विचलन को जोड़कर और घटाकर ऊपरी और निचले बैंड प्राप्त किए जाते हैं। बोलिंगर बैंड गतिशील रूप से मूल्य के उतार-चढ़ाव की सीमा को दर्शाते हैं।

-

लॉन्ग खोलना: जब कीमत बोलिंगर बैंड के निचले बैंड से नीचे आती है और RSI 35 से कम होता है, तो इसे ओवरसोल्ड माना जाता है, और उस समय लॉन्ग खोला जाता है। ये दोनों शर्तें ऊपर की ओर रिवर्सल के समय को पकड़ने में सक्षम होती हैं।

-

लॉन्ग बंद करना: जब RSI 69 को ऊपर से पार करता है, तो इसे ओवरबॉट माना जाता है, और उस समय लॉन्ग पोजीशन को बंद कर दिया जाता है, जिससे लाभ सुरक्षित हो जाता है।

-

टेक-प्रॉफिट और स्टॉप-लॉस: पोजीशन खोलने के बाद, उपयोगकर्ता द्वारा निर्धारित प्रतिशत के अनुसार टेक-प्रॉफिट और स्टॉप-लॉस मूल्यों की गणना की जाती है। टेक-प्रॉफिट या स्टॉप-लॉस मूल्य पर पहुँचने पर पोजीशन बंद कर दी जाती है। यह प्रति ट्रेड जोखिम और लाभ को नियंत्रित करने में सक्षम बनाता है।

लाभ विश्लेषण

-

बोलिंगर बैंड निष्पक्ष रूप से मूल्य संचालन की सीमा को दर्शाते हैं और मूल्य प्रवृत्ति के साथ समकालिक रूप से समायोजित होते हैं, जो निश्चित थ्रेसहोल्ड से सीमित नहीं होते।

-

RSI अपेक्षाकृत स्पष्ट रूप से तेजी और मंदी की ताकत की तुलना को दर्शाता है, और अपेक्षाकृत निष्पक्ष भी है, जिसका उपयोग अक्सर ओवरबॉट और ओवरसोल्ड की स्थिति का निर्धारण करने के लिए किया जाता है।

-

अपट्रेंड में उपयोग करने से यह स्विंग ट्रेडिंग के लिए अधिक उपयुक्त होता है। बोलिंगर बैंड के निचले बैंड और कम RSI के माध्यम से मूल्य रिबाउंड को पकड़ना, और उच्च RSI के माध्यम से समय पर पोजीशन बंद करना, तरंगों के बाजार को प्रभावी ढंग से भुनाने में सक्षम बनाता है।

-

टेक-प्रॉफिट और स्टॉप-लॉस की सेटिंग रणनीति के जोखिम को नियंत्रित करने योग्य बनाती है, और निवेशक अपनी जोखिम सहनशीलता के अनुसार मापदंडों को लचीले ढंग से सेट कर सकते हैं।

-

रणनीति का तर्क और कोड दोनों अपेक्षाकृत सरल हैं, समझने और लागू करने में आसान हैं, और बैकटेस्ट के परिणाम भी अपेक्षाकृत स्थिर हैं।

जोखिम विश्लेषण

-

कंसोलिडेटिंग बाजार में, बोलिंगर बैंड और RSI कई ट्रेडिंग सिग्नल उत्पन्न कर सकते हैं, जिससे ट्रेडिंग आवृत्ति अत्यधिक हो सकती है और कमीशन लागत बढ़ सकती है।

-

RSI जैसे एकल संकेतक अल्पकालिक मूल्य उतार-चढ़ाव से आसानी से प्रभावित हो सकते हैं, जिससे भ्रामक सिग्नल उत्पन्न हो सकते हैं। इसलिए, RSI सिग्नल को मूल्य प्रवृत्ति आदि के साथ संयोजन में विश्लेषण करना सबसे अच्छा है।

-

बोलिंगर बैंड और RSI मापदंडों का चुनाव रणनीति के प्रदर्शन पर महत्वपूर्ण प्रभाव डालता है, और विभिन्न बाजारों और उपकरणों के लिए अलग-अलग मापदंडों की आवश्यकता हो सकती है। उपयोगकर्ताओं को विशिष्ट परिस्थितियों के अनुसार उचित समायोजन करने की आवश्यकता है।

-

अप्रत्याशित घटनाओं जैसी असामान्य बाजार स्थितियों में, बोलिंगर बैंड और RSI विफल हो सकते हैं। यदि उस समय जोखिम नियंत्रण के अन्य साधन नहीं हैं, तो यह रणनीति के लिए बड़ी गिरावट का कारण बन सकता है।

अनुकूलन की दिशाएँ

-

अन्य तकनीकी संकेतकों जैसे मूविंग एवरेज को फिल्टर के रूप में शामिल करने पर विचार किया जा सकता है, जैसे कि केवल तब लॉन्ग खोलना जब MA बुलिश तरीके से व्यवस्थित हों, जिससे सिग्नल की विश्वसनीयता बढ़ सके।

-

RSI के ऊपरी और निचले थ्रेसहोल्ड, बोलिंगर बैंड के मापदंडों आदि का अनुकूलन किया जा सकता है, ताकि विभिन्न उपकरणों और समय सीमाओं पर सर्वश्रेष्ठ प्रदर्शन करने वाले मापदंडों का संयोजन खोजा जा सके।

-

बैकटेस्ट के आधार पर फॉरवर्ड टेस्ट किया जा सकता है और डेमो ट्रेडिंग की जा सकती है, ताकि वास्तविक ट्रेडिंग से पहले रणनीति की प्रभावशीलता और स्थिरता की पूरी तरह से पुष्टि की जा सके।

-

पोजीशन मैनेजमेंट, डायनामिक टेक-प्रॉफिट और स्टॉप-लॉस जैसे तरीकों के माध्यम से रणनीति की गिरावट को और अधिक नियंत्रित किया जा सकता है, और जोखिम-समायोजित रिटर्न में सुधार किया जा सकता है।

-

इस रणनीति को निवेश पोर्टफोलियो में शामिल किया जा सकता है, और इसे अलग-थलग उपयोग करने के बजाय अन्य रणनीतियों के साथ हेज करने के लिए इस्तेमाल किया जा सकता है, ताकि निवेश पोर्टफोलियो की स्थिरता में सुधार हो सके।

सारांश

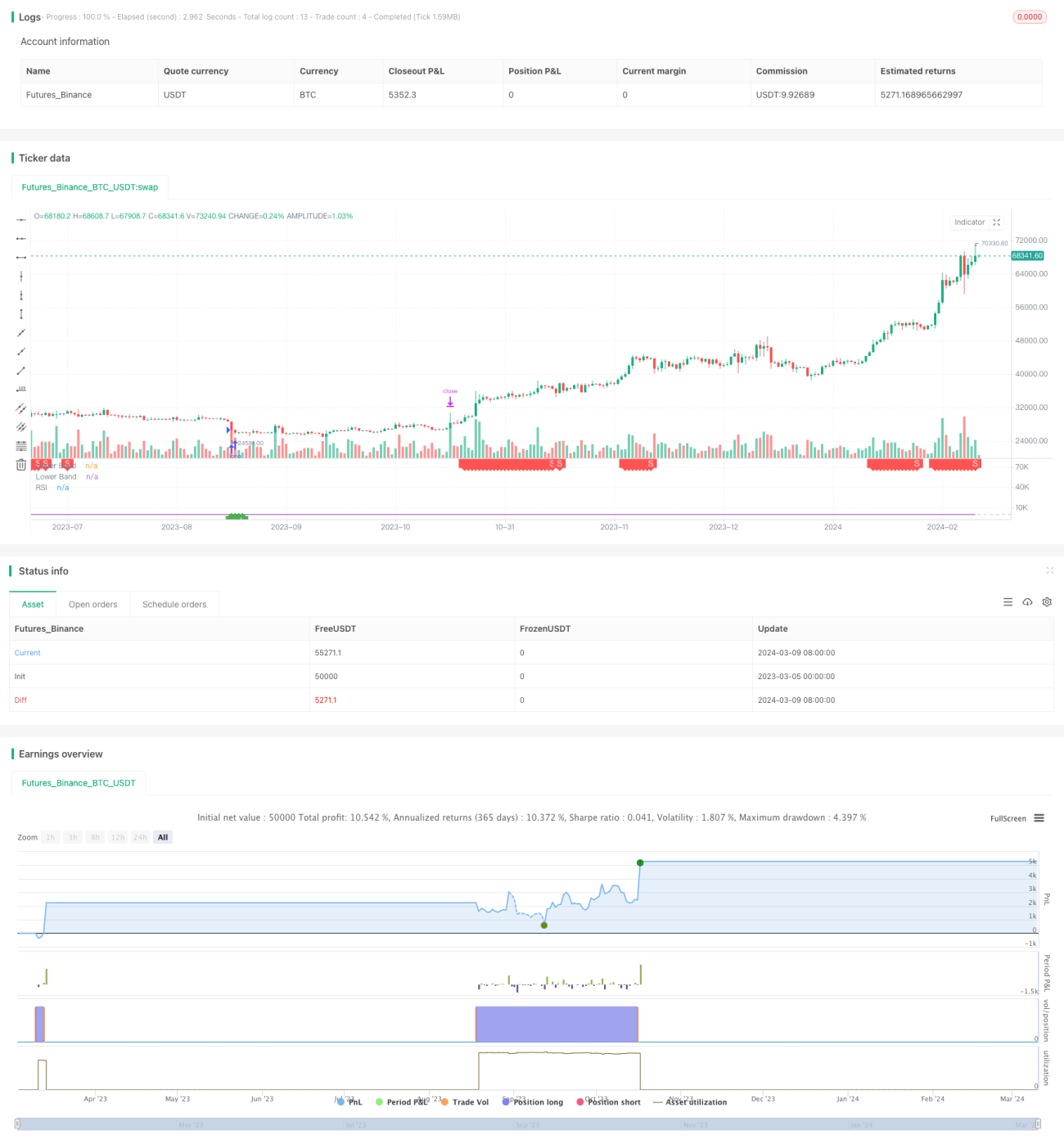

इस लेख में बोलिंगर बैंड और RSI दो तकनीकी संकेतकों पर आधारित एक लॉन्ग स्विंग ट्रेडिंग रणनीति का परिचय दिया गया है। यह रणनीति अपट्रेंड में तरंगों के बाजार को पकड़ने के लिए उपयुक्त है, और इसका तर्क और कार्यान्वयन दोनों अपेक्षाकृत सरल हैं। बोलिंगर बैंड के निचले बैंड और कम RSI पर लॉन्ग खोलना, उच्च RSI पर लॉन्ग बंद करना, और साथ ही टेक-प्रॉफिट और स्टॉप-लॉस सेट करना शामिल है। रणनीति का लाभ यह है कि यह निष्पक्ष रूप से मूल्य के उतार-चढ़ाव की सीमा और तेजी-मंदी की ताकत की तुलना को दर्शाती है, और जोखिम भी अपेक्षाकृत नियंत्रित होता है। हालाँकि, विशिष्ट उपयोग में ट्रेडिंग आवृत्ति को नियंत्रित करने, अधिक संकेतकों के साथ सिग्नल को फिल्टर करने, मापदंडों का अनुकूलन करने और पोजीशन मैनेजमेंट पर ध्यान देने की आवश्यकता है। इसके अलावा, असामान्य बाजार स्थितियों में रणनीति विफल हो सकती है, और इसके लिए अन्य जोखिम नियंत्रण साधनों की आवश्यकता होती है। अन्य फिल्टर संकेतकों, डायनामिक टेक-प्रॉफिट और स्टॉप-लॉस, फंड मैनेजमेंट, निवेश पोर्टफोलियो आवंटन आदि के माध्यम से इस रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है। कुल मिलाकर, यह रणनीति ट्रेंड निवेशकों के लिए एक लाभदायक पूरक हो सकती है, लेकिन इसका उपयोग अपनी विशेषताओं के अनुसार सावधानीपूर्वक करने की आवश्यकता है।

/*backtest

start: 2023-03-05 00:00:00

end: 2024-03-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Bollinger Band with RSI", shorttitle="BB&RSI")

len = input(14, minval=1, title="Length")

src = input(close, "Source", type = input.source)- 1