दो मूविंग एवरेज क्रॉसओवर रणनीति पर आधारित

रणनीति का अवलोकन

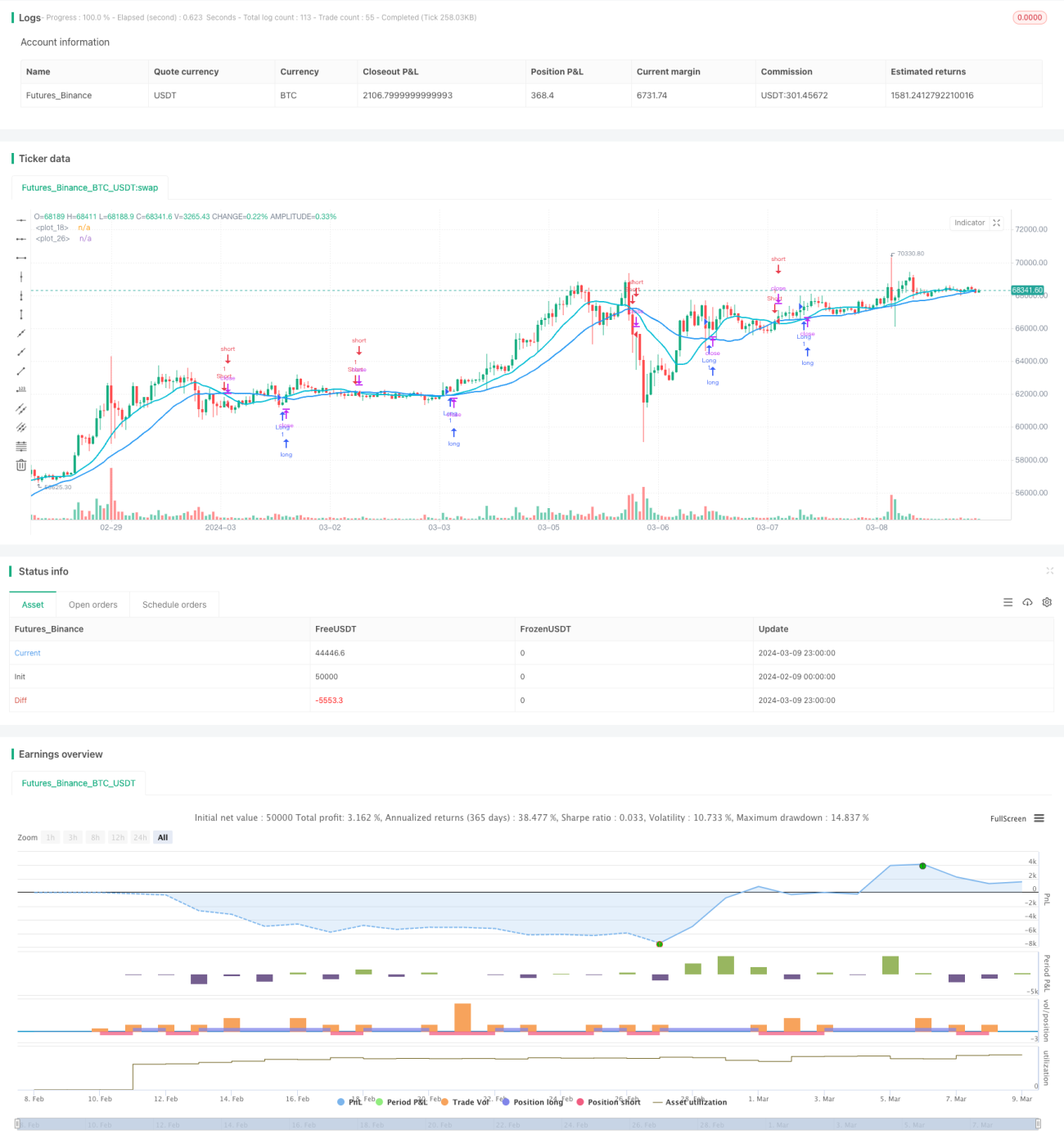

डबल मूविंग एवरेज क्रॉसओवर रणनीति एक क्लासिक ट्रेंड फॉलोइंग रणनीति है। यह रणनीति बाजार के रुझान को पकड़ने के लिए दो अलग-अलग अवधियों की मूविंग एवरेज का उपयोग करती है। जब तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को ऊपर से क्रॉस करती है, तो लॉन्ग सिग्नल उत्पन्न होता है, और जब तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को नीचे से क्रॉस करती है, तो शॉर्ट सिग्नल उत्पन्न होता है। इस रणनीति का मुख्य विचार यह है कि तेज़ मूविंग एवरेज मूल्य परिवर्तनों के प्रति अधिक संवेदनशील होती है और बाजार के रुझान में बदलाव पर तेज़ी से प्रतिक्रिया कर सकती है, जबकि धीमी मूविंग एवरेज बाजार के दीर्घकालिक रुझान को दर्शाती है। दोनों मूविंग एवरेज के क्रॉसओवर के माध्यम से, बाजार के रुझान में बदलाव का पता लगाया जा सकता है और उसके अनुसार ट्रेड किया जा सकता है।

रणनीति का सिद्धांत

इस रणनीति कोड में दो मूविंग एवरेज का उपयोग किया गया है: एक तेज़ मूविंग एवरेज (डिफ़ॉल्ट 14 अवधि) और एक धीमी मूविंग एवरेज (डिफ़ॉल्ट 28 अवधि)। मूविंग एवरेज का प्रकार सिंपल मूविंग एवरेज (SMA), एक्सपोनेंशियल मूविंग एवरेज (EMA), वेटेड मूविंग एवरेज (WMA) और रिलेटिव मूविंग एवरेज (RMA) में से चुना जा सकता है।

रणनीति का मुख्य तर्क इस प्रकार है:

- तेज़ और धीमी मूविंग एवरेज के मूल्यों की गणना करें

- यदि तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को ऊपर से क्रॉस करती है, तो लॉन्ग सिग्नल उत्पन्न होता है और लॉन्ग पोज़िशन खोली जाती है

- यदि तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को नीचे से क्रॉस करती है और शॉर्टिंग की अनुमति है (allowShorting=true), तो शॉर्ट सिग्नल उत्पन्न होता है और शॉर्ट पोज़िशन खोली जाती है

- यदि तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को नीचे से क्रॉस करती है और शॉर्टिंग की अनुमति नहीं है (allowShorting=false), तो लॉन्ग पोज़िशन को बंद कर दिया जाता है

इस तर्क के माध्यम से, रणनीति बाजार के मुख्य रुझान का अनुसरण कर सकती है, बढ़ते रुझान में लॉन्ग पोज़िशन रखती है और गिरते रुझान में शॉर्ट पोज़िशन या खाली प्रतीक्षा करती है। मूविंग एवरेज की अवधि और प्रकार को विभिन्न बाजारों और ट्रेडिंग उपकरणों के अनुसार समायोजित और अनुकूलित किया जा सकता है।

रणनीति के लाभ

- तर्क सरल और स्पष्ट है, समझने और लागू करने में आसान

- ट्रेंडिंग बाजारों के लिए उपयुक्त, मध्यम से दीर्घकालिक बाजार रुझानों को प्रभावी ढंग से पकड़ सकती है

- पैरामीटर समायोज्य हैं, विभिन्न बाजारों और ट्रेडिंग उपकरणों के लिए अनुकूल

- बाजार की विशेषताओं और व्यक्तिगत प्राथमिकताओं के अनुसार शॉर्टिंग की अनुमति देने या न देने का विकल्प

- मूविंग एवरेज एक क्लासिक तकनीकी विश्लेषण संकेतक है, जिसका व्यापक रूप से उपयोग और सत्यापन किया गया है

रणनीति के जोखिम

- साइडवेज़ बाजारों में, बार-बार मूविंग एवरेज क्रॉसओवर से बार-बार ट्रेडिंग हो सकती है, जिससे ट्रेडिंग लागत बढ़ जाती है

- बहुत छोटी तेज़ मूविंग एवरेज या बहुत लंबी धीमी मूविंग एवरेज से सिग्नल में देरी हो सकती है, जिससे सबसे अच्छा ट्रेडिंग अवसर छूट सकता है

- बाजार के रुझान में बदलाव के समय, रणनीति लगातार नुकसान झेल सकती है

- निश्चित मूविंग एवरेज अवधि पैरामीटर बाजार की गतिशीलता के अनुकूल नहीं हो सकते

इन जोखिमों के लिए निम्नलिखित उपाय किए जा सकते हैं:

- बाजार की विशेषताओं के अनुसार, मूविंग एवरेज अवधि पैरामीटर को अनुकूलित करें और उपयुक्त तेज़ और धीमी मूविंग एवरेज लंबाई चुनें

- साइडवेज़ बाजारों में, ATR फ़िल्टर या मूविंग एवरेज क्रॉसओवर कोण फ़िल्टर जैसे फ़िल्टर जोड़ने पर विचार करें

- स्टॉप-लॉस और टेक-प्रॉफिट को उचित रूप से सेट करें, प्रति ट्रेड जोखिम को नियंत्रित करें

- समय-समय पर बैकटेस्टिंग और मूल्यांकन करें, बाजार परिवर्तनों के अनुसार रणनीति पैरामीटर को समायोजित करें

रणनीति का अनुकूलन

- अधिक तकनीकी संकेतकों जैसे MACD, RSI आदि को शामिल करें, मल्टी-फ़ैक्टर रणनीति बनाएं और सिग्नल सटीकता में सुधार करें

- पोज़िशन प्रबंधन को अनुकूलित करें, जैसे ATR या अस्थिरता जैसे कारकों पर विचार करके पोज़िशन आकार को गतिशील रूप से समायोजित करें

- साइडवेज़ बाजारों के लिए, ADX जैसे ट्रेंड निर्धारण संकेतक शामिल करने पर विचार करें ताकि बार-बार ट्रेडिंग से बचा जा सके

- सर्वोत्तम पैरामीटर सेट को स्वचालित रूप से खोजने के लिए मशीन लर्निंग या ऑप्टिमाइज़ेशन एल्गोरिदम का उपयोग करें

ये अनुकूलन रणनीति की अनुकूलनशीलता और स्थिरता में सुधार कर सकते हैं और विभिन्न बाजार स्थितियों के लिए बेहतर ढंग से अनुकूल हो सकते हैं। हालाँकि, यह भी ध्यान रखना चाहिए कि अत्यधिक अनुकूलन से ओवरफ़िटिंग हो सकती है, जो लाइव ट्रेडिंग में खराब प्रदर्शन कर सकती है। आउट-ऑफ़-सैंपल डेटा पर आगे सत्यापन की आवश्यकता है।

सारांश

डबल मूविंग एवरेज क्रॉसओवर रणनीति एक क्लासिक ट्रेंड फॉलोइंग रणनीति है, जो दो अलग-अलग अवधियों की मूविंग एवरेज के क्रॉसओवर के माध्यम से ट्रेडिंग सिग्नल उत्पन्न करती है। इसका तर्क सरल है, इसे लागू करना आसान है और यह ट्रेंडिंग बाजारों के लिए उपयुक्त है। हालाँकि, साइडवेज़ बाजारों में, यह बार-बार ट्रेडिंग और लगातार नुकसान का कारण बन सकती है। इसलिए, इस रणनीति का उपयोग करते समय, बाजार की विशेषताओं के अनुसार मूविंग एवरेज अवधि पैरामीटर को अनुकूलित करना और स्टॉप-लॉस तथा टेक-प्रॉफिट को उचित रूप से सेट करना आवश्यक है। इसके अलावा, अधिक तकनीकी संकेतकों को शामिल करने, पोज़िशन प्रबंधन को अनुकूलित करने और ट्रेंड निर्धारण के माध्यम से रणनीति की अनुकूलनशीलता और स्थिरता में सुधार किया जा सकता है। लेकिन अत्यधिक अनुकूलन से ओवरफ़िटिंग हो सकती है, जिससे सावधानी बरतनी चाहिए। कुल मिलाकर, डबल मूविंग एवरेज क्रॉसओवर रणनीति एक क्लासिक रणनीति है जो सीखने और अध्ययन के योग्य है। निरंतर अनुकूलन और सुधार के माध्यम से, यह एक प्रभावी ट्रेडिंग टूल बन सकती है।

- 1