उच्च-निम्न बिंदुओं का स्वचालित पूर्वानुमान और व्यापार रणनीति

सिंहावलोकन

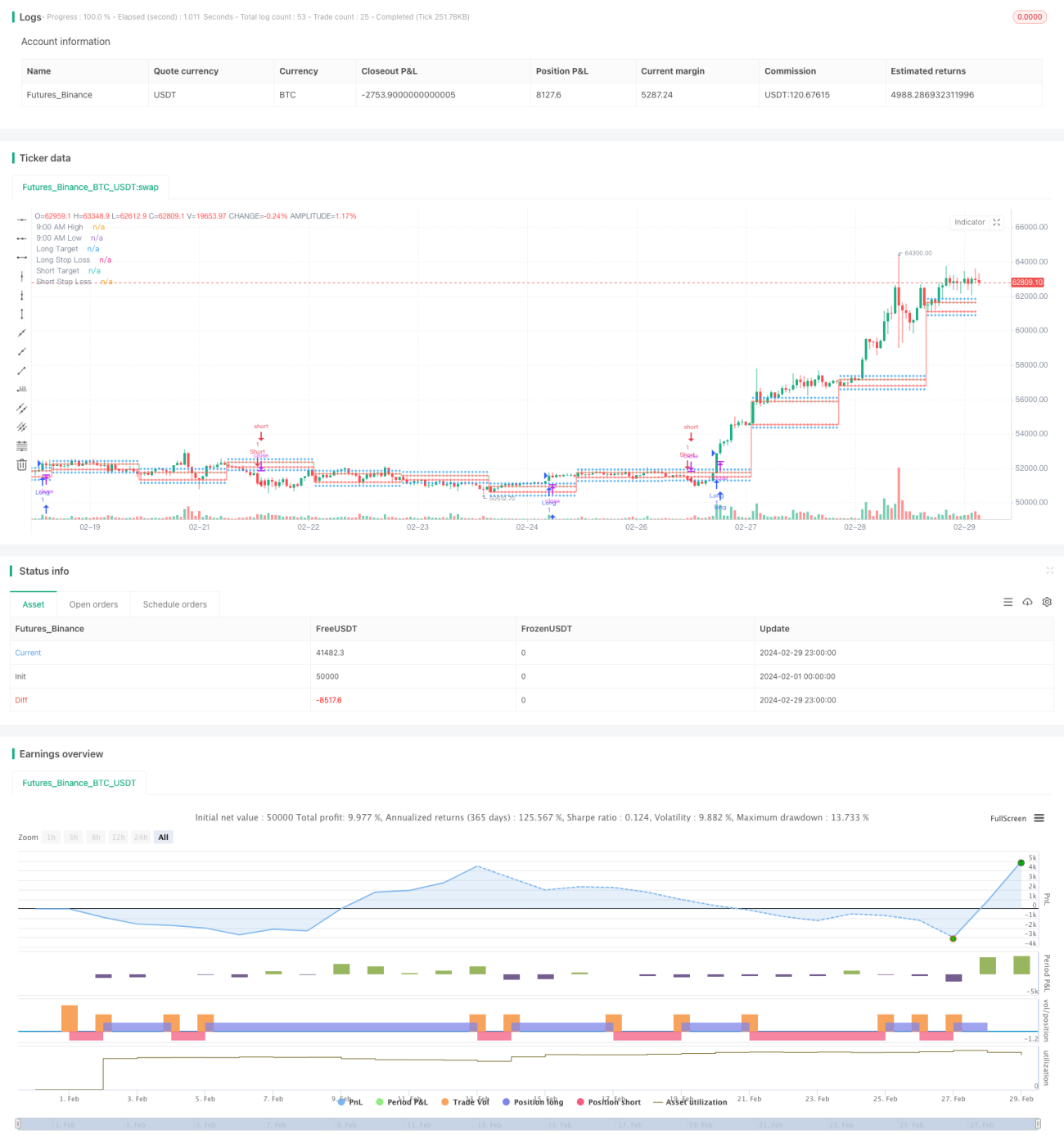

यह रणनीति सुबह 9:15 के उच्च-निम्न बिंदुओं की पहचान करके, स्वचालित रूप से लंबी और छोटी स्थितियों के लिए लक्ष्य मूल्य और स्टॉप-लॉस मूल्य की गणना करती है, और शर्तें पूरी होने पर स्वचालित रूप से स्थिति खोलती है। रणनीति ओवरबॉट और ओवरसोल्ड स्थितियों को निर्धारित करने के लिए सापेक्ष शक्ति सूचक (RSI) का उपयोग करती है, और प्रवेश के अवसरों को निर्धारित करने के लिए 9:15 के उच्च-निम्न बिंदुओं के ब्रेकआउट के साथ जोड़ती है।

रणनीति सिद्धांत

- 9:00 से 9:15 तक के अंतराल को उच्च-निम्न बिंदु निर्माण अंतराल के रूप में निर्धारित करें।

- 9:15 पर उच्चतम मूल्य और निम्नतम मूल्य को क्रमशः sessionHigh और sessionLow के रूप में रिकॉर्ड करें।

- क्रमशः लंबी स्थिति के लिए लक्ष्य मूल्य (sessionHigh+200) और छोटी स्थिति के लिए लक्ष्य मूल्य (sessionLow-200) तथा संबंधित स्टॉप-लॉस मूल्यों की गणना करें।

- वर्तमान समापन मूल्य और RSI सूचक प्राप्त करें।

- लंबी स्थिति खोलने की शर्त: समापन मूल्य sessionHigh को तोड़ता है और RSI ओवरबॉट स्तर से अधिक है।

- छोटी स्थिति खोलने की शर्त: समापन मूल्य sessionLow से नीचे गिरता है और RSI ओवरसोल्ड स्तर से कम है।

- संबंधित मूल्य स्तरों को प्लॉट करें, और खोलने की शर्तों के आधार पर स्वचालित रूप से लंबी या छोटी स्थिति खोलें।

लाभ विश्लेषण

- सरल और उपयोग में आसान: रणनीति स्पष्ट 9:15 उच्च-निम्न बिंदुओं और RSI सूचक पर आधारित है, तर्क स्पष्ट है, समझने और लागू करने में आसान है।

- उच्च स्वचालन: रणनीति में लक्ष्य मूल्य और स्टॉप-लॉस मूल्य की गणना तथा स्थिति खोलने की शर्तों का निर्धारण अंतर्निहित है, जो व्यापार को स्वचालित रूप से निष्पादित कर सकती है।

- समय पर स्टॉप-लॉस: 9:15 के उच्च-निम्न बिंदुओं के आधार पर स्टॉप-लॉस मूल्य निर्धारित करना, एक बार स्थिति खुलने पर स्पष्ट स्टॉप-लॉस स्तर होता है, जो प्रभावी रूप से जोखिम को नियंत्रित कर सकता है।

- प्रवृत्ति अनुसरण: RSI सूचक के माध्यम से ओवरबॉट/ओवरसोल्ड का निर्धारण करना, प्रवृत्ति के प्रारंभिक चरण में हस्तक्षेप करना, प्रवृत्ति के अनुसार चलने में सहायक होता है।

जोखिम विश्लेषण

- पैरामीटर अनुकूलन जोखिम: रणनीति के पैरामीटर जैसे RSI की अवधि और ओवरबॉट/ओवरसोल्ड सीमा को बाजार विशेषताओं के अनुसार अनुकूलित करने की आवश्यकता है, अलग-अलग पैरामीटर अलग-अलग परिणाम ला सकते हैं।

- एकल सूचक जोखिम: रणनीति मुख्य रूप से RSI सूचक पर निर्भर करती है, कुछ बाजार स्थितियों में सूचक विफल हो सकता है।

- दिन में उतार-चढ़ाव का जोखिम: 9:15 के बाद मूल्य में उतार-चढ़ाव स्टॉप-लॉस को ट्रिगर कर सकता है और प्रवृत्ति के अवसर को खो सकता है।

- स्थिति प्रबंधन का अभाव: रणनीति में स्थिति नियंत्रण और धन प्रबंधन का अभाव है, बार-बार स्थिति खोलने से अतिरिक्त जोखिम हो सकता है।

अनुकूलन दिशाएँ

- गतिशील स्टॉप-लॉस: मूल्य उतार-चढ़ाव की सीमा या ATR जैसे संकेतकों के आधार पर स्टॉप-लॉस स्तर को गतिशील रूप से समायोजित करना, मूल्य परिवर्तनों का अनुसरण करना।

- अन्य संकेतकों के साथ संयोजन: प्रवृत्ति निर्णय की पुष्टि के लिए MACD, मूविंग एवरेज सिस्टम जैसे अन्य संकेतकों को शामिल करना, स्थिति खोलने की सटीकता में सुधार करना।

- प्रवेश शर्तों का अनुकूलन: RSI ओवरबॉट/ओवरसोल्ड सीमा को अनुकूलित रूप से समायोजित करना, निश्चित सीमा की सीमाओं से बचना।

- स्थिति प्रबंधन का परिचय: बाजार में उतार-चढ़ाव की स्थिति के अनुसार स्थिति को नियंत्रित करना, जैसे प्रतिशत जोखिम मॉडल का उपयोग करना।

सारांश

यह रणनीति 9:15 के उच्च-निम्न बिंदुओं पर आधारित है, प्रवृत्ति निर्धारण के लिए RSI सूचक का उपयोग करती है, स्वचालित रूप से लक्ष्य मूल्य और स्टॉप-लॉस मूल्य की गणना करती है, और खोलने की शर्तों के आधार पर स्वचालित रूप से लंबी या छोटी स्थिति खोलती है। रणनीति का तर्क सरल और स्पष्ट है, स्वचालन की डिग्री अपेक्षाकृत अधिक है, और यह प्रवृत्ति के अवसरों को शीघ्रता से पकड़ सकती है। हालांकि, रणनीति में पैरामीटर अनुकूलन, एकल सूचक, दिन में उतार-चढ़ाव और स्थिति प्रबंधन जैसे पहलुओं में जोखिम भी हैं। भविष्य में गतिशील स्टॉप-लॉस, अन्य संकेतकों के साथ संयोजन, प्रवेश शर्तों का अनुकूलन और स्थिति प्रबंधन की शुरूआत के माध्यम से रणनीति को अनुकूलित और सुधारा जा सकता है, ताकि अधिक स्थिर व्यापार प्रदर्शन प्राप्त किया जा सके।

- 1