बहु-दिशात्मक अनुकूली गतिशील ग्रिड रणनीति

सिंहावलोकन

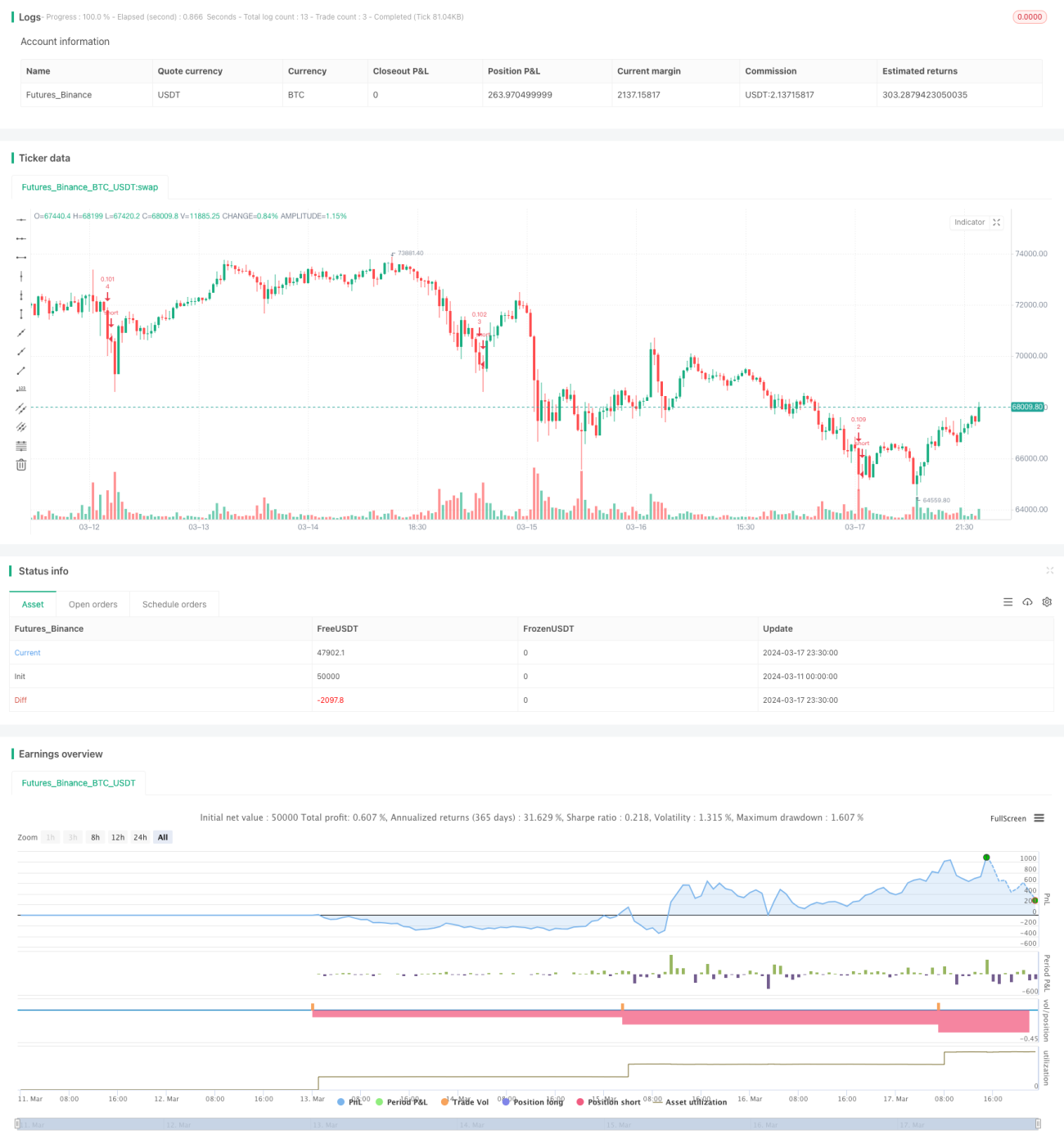

यह Pine Script पर आधारित एक मल्टी-लॉन्ग/शॉर्ट एडेप्टिव डायनेमिक ग्रिड ट्रेडिंग रणनीति है। इस रणनीति का मुख्य विचार हाल के मूल्य उच्च और निम्न बिंदुओं या सरल मूविंग एवरेज के आधार पर स्वचालित रूप से एक ग्रिड की ऊपरी और निचली सीमाओं की गणना करना है, और फिर उस सीमा को कई ग्रिड लाइनों में विभाजित करना है। जब मूल्य किसी ग्रिड लाइन को छूता है, तो उस स्थान पर लॉन्ग पोजीशन खोली या बंद की जाती है। इस तरह, यह रणनीति साइडवे बाजार में लगातार पोजीशन खोल और बंद करके स्प्रेड से लाभ कमा सकती है। साथ ही, ग्रिड सीमाओं को गतिशील रूप से समायोजित करके, यह विभिन्न बाजार प्रवृत्तियों के अनुकूल भी हो सकती है।

रणनीति सिद्धांत

-

ग्रिड की ऊपरी और निचली सीमाओं की गणना करें। उपयोगकर्ता की पसंद के अनुसार, सीमाएँ हाल के N कैंडलस्टिक्स के उच्चतम और निम्नतम बिंदुओं पर आधारित हो सकती हैं, और बढ़ने या घटने का प्रतिशत सेट किया जा सकता है; या वे हाल के N कैंडलस्टिक्स के समापन मूल्यों के सरल मूविंग एवरेज पर आधारित हो सकती हैं, और ऊपर-नीचे विचलन अनुपात सेट किया जा सकता है।

-

ग्रिड लाइन सरणी बनाएँ। निर्धारित ग्रिड लाइनों की संख्या के अनुसार, ग्रिड सीमा को समान रूप से विभाजित करके संबंधित मूल्यों की एक ग्रिड लाइन सरणी तैयार करें।

-

प्रवेश/जोड़ना। ग्रिड लाइनों को नीचे से ऊपर तक पार करें, यदि वर्तमान समापन मूल्य किसी ग्रिड लाइन मूल्य से कम है और उस ग्रिड लाइन पर कोई पोजीशन नहीं है, तो उस स्थान पर लॉन्ग ऑर्डर खोलें। इस तरह, जब मूल्य उच्च ग्रिड लाइन को छूता है, तो लगातार पोजीशन जोड़ी जाएगी।

-

निकास/कम करना। ग्रिड लाइनों को ऊपर से नीचे तक पार करें, यदि वर्तमान समापन मूल्य किसी ग्रिड लाइन मूल्य से अधिक है और एक ग्रिड नीचे की लाइन पर पोजीशन है, तो उस निचली ग्रिड लाइन के लॉन्ग ऑर्डर को बंद करें। इस तरह, जब मूल्य वापस आता है, तो लगातार पोजीशन कम की जाएगी।

-

गतिशील समायोजन। यदि डायनेमिक ग्रिड फ़ंक्शन चुना जाता है, तो प्रत्येक कैंडलस्टिक पर ग्रिड की ऊपरी और निचली सीमाओं और ग्रिड लाइन सरणी की पुनर्गणना की जाएगी, जिससे ग्रिड बाजार में बदलाव के साथ लगातार अनुकूलित हो सके।

लाभ विश्लेषण

-

उच्च अनुकूलनशीलता। ग्रिड ट्रेडिंग रणनीति साइडवे और ट्रेंडिंग बाजारों दोनों के अनुकूल हो सकती है। साइडवे बाजार में, ग्रिड रणनीति लगातार पोजीशन खोल और बंद करके स्प्रेड कमाती है; ट्रेंडिंग बाजार में, ग्रिड मूल्य के साथ चलता है, जिससे एक निश्चित पोजीशन बनी रहती है और प्रवृत्ति से लाभ मिलता है।

-

नियंत्रित जोखिम। प्रत्येक पोजीशन का आकार निर्धारित ग्रिड लाइनों की संख्या पर निर्भर करता है, जिससे एकल जोखिम छोटा और नियंत्रित होता है। साथ ही, जब मूल्य ऊपरी ग्रिड लाइन को छूता है, तो पोजीशन लाभ पर बंद हो जाती है, जो संभावित नुकसान को कुछ हद तक ऑफसेट करता है।

-

उच्च स्वचालन। यह रणनीति मूल रूप से पूरी तरह से स्वचालित रूप से चल सकती है, जिसमें मानव हस्तक्षेप की आवश्यकता नहीं होती, जो दीर्घकालिक स्थिर रिटर्न चाहने वाले निवेशकों के लिए उपयुक्त है।

-

लचीले पैरामीटर। उपयोगकर्ता बाजार विशेषताओं के अनुसार ग्रिड लाइनों की संख्या, डायनेमिक ग्रिड पैरामीटर आदि को लचीले ढंग से सेट कर सकते हैं, जिससे रणनीति का प्रदर्शन अनुकूलित हो सके।

जोखिम विश्लेषण

-

ब्लैक स्वान जोखिम। यदि अत्यधिक बाजार गिरावट होती है और मूल्य सीधे सबसे निचली ग्रिड लाइन से नीचे चला जाता है, तो रणनीति पूरी तरह से पोजीशन में फंस जाएगी और बड़ी गिरावट का सामना करना पड़ेगा। इस जोखिम को कम करने के लिए, स्टॉप-लॉस की शर्तें सेट की जा सकती हैं, ताकि जब नुकसान एक निश्चित सीमा तक पहुंचे तो सभी पोजीशन बंद कर दी जाएं।

-

ग्रिड पैरामीटर का अनुचित सेटिंग। यदि ग्रिड घनत्व बहुत अधिक है, तो प्रत्येक खुलने और बंद होने का स्प्रेड बहुत छोटा होगा, और शुल्क अधिकांश लाभ को खा सकते हैं। यदि ग्रिड चौड़ाई बहुत बड़ी है, तो एक बार में पोजीशन का अनुपात अधिक होगा, और जोखिम बड़ा होगा। अंतर्निहित परिसंपत्ति की विशेषताओं का सावधानीपूर्वक मूल्यांकन करना और उपयुक्त ग्रिड पैरामीटर चुनना आवश्यक है।

-

आधार जोखिम। यह रणनीति वर्तमान मूल्य के आधार पर खुलने और बंद होने की शर्तें निर्धारित करती है। वायदा जैसे बाजारों में, यदि अनुबंध मूल्य और अंतर्निहित मूल्य के बीच बड़ा अंतर है, तो वास्तविक खुलने और बंद होने का मूल्य अपेक्षित से काफी भिन्न हो सकता है।

अनुकूलन दिशाएँ

-

प्रवृत्ति फ़िल्टर जोड़ना। ग्रिड रणनीति एकतरफा ट्रेंडिंग बाजार में अच्छा प्रदर्शन नहीं करती है। इसमें प्रवृत्ति संकेतक को फ़िल्टर के रूप में जोड़ा जा सकता है, जैसे केवल ADX एक निश्चित सीमा से कम होने पर ग्रिड सक्रिय करें, और जब प्रवृत्ति स्पष्ट हो तो ग्रिड बंद करें और केवल एकतरफा पोजीशन रखें।

-

सिग्नल अनुकूलन। ग्रिड के ऊपर अन्य सिग्नल जोड़े जा सकते हैं, जैसे ग्रिड + मूविंग एवरेज, जहाँ मुख्य रूप से ग्रिड खुलने और बंद होने का निर्णय लेता है, लेकिन केवल तभी ऑर्डर खोलें जब मूल्य किसी मूविंग एवरेज को पार करे, अन्यथा नहीं। इससे बार-बार खुलने और बंद होने की लागत कम हो सकती है।

-

पोजीशन प्रबंधन। वर्तमान में प्रति ग्रिड पोजीशन निश्चित है। जब मूल्य बाजार के औसत मूल्य से दूर हो, तो प्रति ग्रिड पोजीशन को उचित रूप से कम किया जा सकता है, और जब मूल्य बाजार के औसत मूल्य के करीब हो, तो पोजीशन बढ़ाई जा सकती है, जिससे पूंजी उपयोग दक्षता में सुधार होता है।

-

अनुकूली ग्रिड घनत्व। मूल्य अस्थिरता के अनुसार ग्रिड घनत्व को गतिशील रूप से समायोजित करें। जब अस्थिरता अधिक हो, तो ग्रिड लाइनों की संख्या उचित रूप से बढ़ाई जा सकती है, और जब अस्थिरता कम हो, तो ग्रिड लाइनों की संख्या घटाई जा सकती है। इससे ग्रिड चौड़ाई अनुकूलित होती है और पूंजी उपयोग दर में सुधार होता है।

सारांश

यह रणनीति अनुकूली डायनेमिक ग्रिड के माध्यम से साइडवे बाजार में बार-बार पोजीशन खोल और बंद करके स्प्रेड कमा सकती है, और ट्रेंडिंग बाजार में एक निश्चित एक्सपोज़र बनाए रखकर प्रवृत्ति से लाभ प्राप्त कर सकती है। यह एक मजबूत अनुकूलनशीलता वाली मध्यम से दीर्घकालिक मात्रात्मक रणनीति है। ग्रिड ट्रिगर लॉजिक और पोजीशन प्रबंधन को उचित रूप से सेट करके, स्थिर रिटर्न प्राप्त किया जा सकता है। हालांकि, चरम बाजार स्थितियों और मूल्य गैप के जोखिम पर ध्यान देने की आवश्यकता है, जिसके लिए उपयुक्त स्टॉप-लॉस शर्तें निर्धारित करना आवश्यक है। इसके अलावा, पैरामीटर सेटिंग और जोखिम प्रबंधन में और अनुकूलन की गुंजाइश है, जैसे प्रवृत्ति फ़िल्टर, सिग्नल ओवरले, पोजीशन प्रबंधन, अनुकूली ग्रिड घनत्व आदि के माध्यम से रणनीति की मजबूती और लाभप्रदता में सुधार किया जा सकता है। कुल मिलाकर, यह रणनीति ग्रिड के मूल तर्क पर आधारित है, और इसमें डायनेमिक एडेप्टिव तंत्र जोड़ा गया है, जो मध्यम से दीर्घकालिक मात्रात्मक निवेशकों को नए विचार और संदर्भ प्रदान कर सकती है।

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © jcloyd

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average

i_boundLookback = input(group="Grid Bounds", title="(Auto) Bound Lookback", defval=250, type=input.integer, maxval=500, minval=0) // when calculating auto grid bounds, how far back should we look for a High & Low, or what should the length be of our sma

i_boundDev = input(group="Grid Bounds", title="(Auto) Bound Deviation", defval=0.10, type=input.float, maxval=1, minval=-1) // if sourcing auto bounds from High & Low, this percentage will (positive) widen or (negative) narrow the bound limits. If sourcing from Average, this is the deviation (up and down) from the sma, and CANNOT be negative.

i_upperBound = input(group="Grid Bounds", title="(Manual) Upper Boundry", defval=0.285, type=input.float) // for manual grid bounds only. The upperbound price of your grid

i_lowerBound = input(group="Grid Bounds", title="(Manual) Lower Boundry", defval=0.225, type=input.float) // for manual grid bounds only. The lowerbound price of your grid.

i_gridQty = input(group="Grid Lines", title="Grid Line Quantity", defval=8, maxval=15, minval=3, type=input.integer) // how many grid lines are in your grid- 1