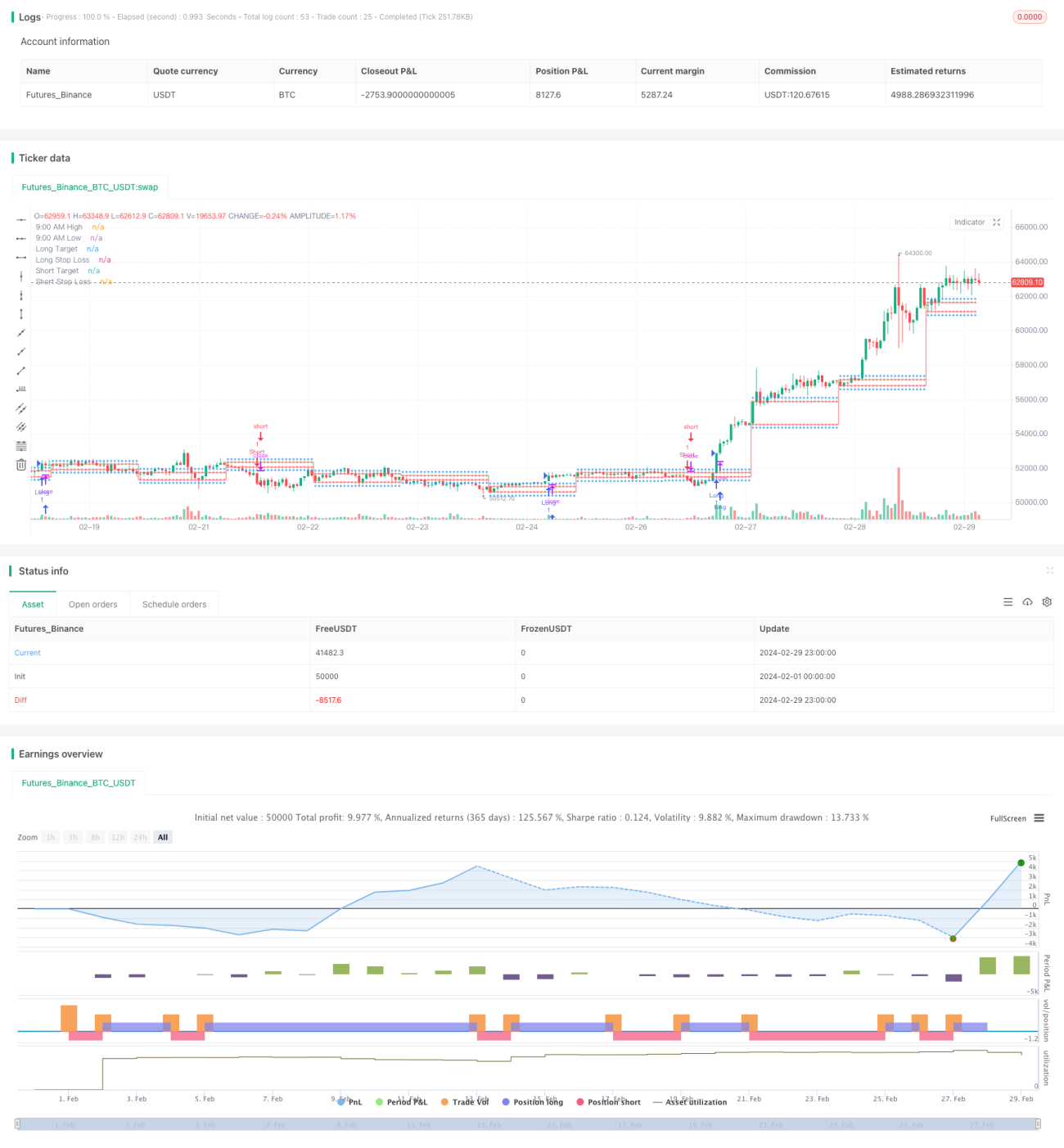

9:15 पर उच्च और निम्न बिंदुओं के स्वचालित पूर्वानुमान के आधार पर लंबी और छोटी लक्ष्य स्टॉप लॉस रणनीति

अवलोकन

यह रणनीति 9:15 मिनट के लिए K लाइन के उच्च और निम्न बिंदुओं पर आधारित है, और स्वचालित रूप से बहुमुखी दिशा के लिए लक्ष्य मूल्य और स्टॉप-लॉस मूल्य की गणना करती है। आरएसआई संकेतक के माध्यम से वर्तमान बाजार के ओवरबॉय और ओवरसोल की स्थिति का आकलन करने के लिए, जब कीमत 9:15 उच्च और निम्न बिंदुओं को पार करती है और आरएसआई शर्तों को पूरा करती है, तो स्थिति खोलने के लिए। यह रणनीति स्वचालित रूप से बहुमुखी दिशा के लिए लक्ष्य मूल्य और स्टॉप-लॉस की भविष्यवाणी करने में सक्षम है, जो व्यापारी के संचालन की प्रक्रिया को सरल बनाती है।

रणनीति सिद्धांत

- 9.15 मिनट के लिए K रेखा के उच्च और निम्न बिंदुओं को निर्धारित करें, जो क्रमशः पॉलीहोलिक दिशा के लिए महत्वपूर्ण मूल्य हैं।

- बहु-दिशात्मकः लक्ष्य मूल्य 9.15 उच्च + 200 अंक, रोक मूल्य 9.15 निम्न।

- शून्य दिशाः लक्ष्य मूल्य 9.15 निम्न -200 अंक, स्टॉप-लॉस मूल्य 9.15 उच्च

- आरएसआई सूचकांक की गणना करें, डिफ़ॉल्ट पैरामीटर 14 है, ओवरबॉय लाइन 60 है, ओवरबॉय लाइन 40 है।

- मल्टी हेड पोजीशन की शर्तेंः समापन मूल्य ने 9:15 की ऊंचाई को तोड़ दिया और आरएसआई ओवरबॉय लाइन से अधिक है।

- शून्य स्थिति खोलने की शर्तेंः समापन मूल्य ने 9:15 के निचले स्तर को तोड़ दिया, और आरएसआई ओवरसोल्ड लाइन से कम है।

- जब स्थिति खोलने की शर्तें पूरी हो जाती हैं, तो संबंधित मल्टीहेड या रिक्त स्थिति खोलने की कार्रवाई करें।

- चार्ट पर 9:15 के उच्च और निम्न बिंदुओं को चित्रित करें, लक्ष्य मूल्य और स्टॉप मूल्य और स्थिति खोलने के संकेत।

यह रणनीति 9.15 मिनट K लाइन के उच्च और निम्न बिंदुओं का उपयोग करके एक महत्वपूर्ण मूल्य बिंदु के रूप में कार्य करती है, और स्वचालित रूप से बहुभाषी दिशा के लिए लक्ष्य और रोक की गणना करती है, जिससे व्यापारियों के संचालन को सरल बनाया जाता है। साथ ही, आरएसआई संकेतक को एक फिल्टर शर्त के रूप में पेश किया जाता है, जो कुछ हद तक लगातार स्थिति खोलने और झूठी तोड़फोड़ से बचा जाता है।

श्रेष्ठता विश्लेषण

-

स्वचालित रूप से बहुमुखी लक्ष्य और रोकथाम की गणना करेंः यह रणनीति 9:15 मिनट K लाइन के उच्च और निम्न बिंदुओं पर आधारित है, जो स्वचालित रूप से बहुमुखी दिशा के लिए लक्ष्य मूल्य और रोकथाम मूल्य की गणना करती है। व्यापारियों को मैन्युअल रूप से सेट करने की आवश्यकता नहीं है, जिससे संचालन प्रक्रिया सरल हो जाती है और व्यापार की दक्षता बढ़ जाती है।

-

आरएसआई सूचक फ़िल्टरिंगः रणनीति आरएसआई सूचक को स्थिति खोलने के लिए एक फ़िल्टरिंग शर्त के रूप में पेश करती है। जब कीमत महत्वपूर्ण स्थिति को तोड़ती है, तो आरएसआई सूचक को ओवरबॉय या ओवरसोल स्थिति तक पहुंचने की आवश्यकता होती है, जो स्थिति खोलने के संकेत को ट्रिगर करता है। यह कुछ हद तक व्यापारियों को बार-बार व्यापार और झूठी तोड़ने के जाल से बचने में मदद कर सकता है।

-

चार्ट का दृश्य प्रदर्शनः यह रणनीति चार्ट पर 9:15 के उच्च और निम्न बिंदुओं, बहुआयामी लक्ष्य मूल्य, स्टॉप-लॉस मूल्य और स्थिति खोलने के संकेतों को चित्रित करती है। व्यापारी को महत्वपूर्ण मूल्य और व्यापारिक संकेतों को देखने की अनुमति देता है, जिससे व्यापारिक निर्णय लेने में मदद मिलती है।

-

शॉर्ट लाइन ट्रेडिंग के लिए उपयुक्तः यह रणनीति 9:15 मिनट के उच्च और निम्न बिंदु पर आधारित है, लक्ष्य मूल्य और स्टॉप-लॉस मूल्य की सेटिंग भी अपेक्षाकृत करीब है। इसलिए, यह रणनीति शॉर्ट लाइन ट्रेडिंग संचालन के लिए अधिक उपयुक्त है, जो जल्दी से अंदर और बाहर जा सकती है और अल्पावधि में मूल्य में उतार-चढ़ाव को पकड़ सकती है।

जोखिम विश्लेषण

-

स्टॉक में उतार-चढ़ाव का जोखिमः यह रणनीति 9:15 मिनट K लाइन के उच्च और निम्न के साथ महत्वपूर्ण है, लेकिन स्टॉक में कीमतों में भारी उतार-चढ़ाव हो सकता है। यदि स्थिति शुरू होने के बाद कीमतें तेजी से उलट जाती हैं, तो व्यापारियों को उम्मीद से अधिक नुकसान हो सकता है।

-

स्टॉप पोजीशन रिस्कः रणनीति में स्टॉप पोजीशन फिक्स्ड है, यानी मल्टीहेड स्टॉप पोजीशन 9:15 के निचले स्तर पर है, और हेड स्टॉप पोजीशन 9:15 के उच्च स्तर पर है। यदि कीमत 9:15 के उच्च और निम्न स्तर के बाद बड़े पैमाने पर चलती रहती है, तो फिक्स्ड स्टॉप पोजीशन से अधिक नुकसान हो सकता है।

-

आरएसआई पैरामीटर जोखिमः इस रणनीति में डिफ़ॉल्ट आरएसआई पैरामीटर का उपयोग किया जाता है, अर्थात लंबाई 14, ओवरबॉय लाइन 60, ओवरबॉय लाइन 40। हालांकि, विभिन्न बाजार स्थितियों और मानक में, ये पैरामीटर लागू नहीं हो सकते हैं। निश्चित पैरामीटर सेटिंग्स रणनीति की प्रभावशीलता को प्रभावित कर सकती हैं।

-

लाभ-हानि अनुपात जोखिमः रणनीति में तय लक्ष्य मूल्य और स्टॉप-लॉस मूल्य, प्रत्येक व्यापार पर लाभ-हानि अनुपात का निर्धारण करते हैं। यदि लाभ-हानि अनुपात गलत तरीके से सेट किया जाता है, तो यह दीर्घकालिक रणनीति की खराब रिटर्नता का कारण बन सकता है।

समाधान:

- स्टॉक में उतार-चढ़ाव के जोखिम के लिए, अधिक फ़िल्टरिंग शर्तों को शामिल करने पर विचार किया जा सकता है, जैसे कि ट्रेड वॉल्यूम इंडिकेटर शामिल करना, या स्टॉप-लॉस रेंज को छोटा करना।

- स्टॉप पोजीशन जोखिम के लिए, ट्रैक किए गए स्टॉप या सशर्त स्टॉप का उपयोग करने पर विचार किया जा सकता है, जो स्टॉप पोजीशन को बाजार की स्थिति के अनुसार गतिशील रूप से समायोजित करता है।

- आरएसआई सूचकांक पैरामीटर जोखिम के लिए, विभिन्न बाजारों और मापदंडों के लिए पैरामीटर अनुकूलन किया जा सकता है, जिससे कि पैरामीटर का अधिक उपयुक्त संयोजन मिल सके।

- लाभ-हानि अनुपात जोखिम के लिए, एक बेहतर लाभ-हानि अनुपात सेटिंग खोजने के लिए विभिन्न लक्ष्य मूल्य और स्टॉप-लॉस मूल्य संयोजनों को ऐतिहासिक डेटा पर परीक्षण किया जा सकता है।

अनुकूलन दिशा

-

गतिशील रोकः वर्तमान में रणनीति में एक निश्चित रोक स्थान का उपयोग किया जाता है, गतिशील रोक तंत्र को पेश करने पर विचार किया जा सकता है, जैसे कि ट्रैक रोक या सशर्त रोक। इससे कीमतों में अप्रत्याशित उतार-चढ़ाव होने पर जोखिम को समय पर नियंत्रित किया जा सकता है।

-

अधिक फ़िल्टरिंग शर्तों को पेश करनाः रणनीति वर्तमान में मुख्य रूप से मूल्य ब्रेकआउट और आरएसआई संकेतकों पर निर्भर करती है, अधिक फ़िल्टरिंग शर्तों को पेश करने पर विचार किया जा सकता है, जैसे कि व्यापार मात्रा संकेतक, अस्थिरता संकेतक आदि। कई शर्तों की संयुक्त रूप से पुष्टि करके, स्थिति खोलने के संकेत की प्रभावशीलता को बढ़ाया जा सकता है।

-

पैरामीटर अनुकूलनः आरएसआई सूचक के लिए पैरामीटर सेटिंग्स को विभिन्न बाजारों और मापदंडों के लिए अनुकूलित किया जा सकता है। रणनीति की स्थिरता को बढ़ाने के लिए, ऐतिहासिक डेटा के परीक्षण के माध्यम से, वर्तमान ट्रेडिंग मापदंडों के लिए अधिक उपयुक्त पैरामीटर संयोजन ढूंढें।

-

लाभ-हानि अनुपात अनुकूलनः रणनीति के लाभ-हानि अनुपात का दीर्घकालिक लाभ पर महत्वपूर्ण प्रभाव पड़ता है। विभिन्न लक्ष्य मूल्य और स्टॉप-लॉस मूल्य संयोजनों का परीक्षण करने के लिए ऐतिहासिक डेटा पर प्रतिक्रिया करके, लाभ-हानि अनुपात सेटिंग्स को ढूंढना संभव है जो उच्च लाभप्रदता ला सकते हैं।

-

प्रवृत्ति निर्णय में शामिल होना: यह रणनीति वर्तमान में मुख्य रूप से स्टॉक में उच्च और निम्न के टूटने पर निर्भर करती है, जो प्रतिगामी व्यापार के अंतर्गत आती है। प्रवृत्ति निर्णय में शामिल होने, बड़ी प्रवृत्ति की दिशा में व्यापार करने, जीत की दर और लाभ-हानि अनुपात बढ़ाने पर विचार किया जा सकता है।

संक्षेप

रणनीति के आधार पर उच्च और निम्न के लिए 9:15 मिनट K लाइन, स्वचालित रूप से गणना की है, और अधिक से अधिक लक्ष्य मूल्य और रोक मूल्य, जबकि उपयोग आरएसआई संकेतकों के रूप में फिल्टर शर्तों, व्यापारियों के संचालन के लिए प्रक्रिया को सरल बना दिया. रणनीति के फायदे में है कि यह स्वचालित है, सहज और उपयुक्त के लिए संक्षिप्त लाइन ट्रेडिंग संचालन. लेकिन वहाँ भी कुछ जोखिम है, जैसे कि जोखिम में उतार-चढ़ाव के जोखिम, बंद स्थिति जोखिम, सूचक संख्या जोखिम और घाटा अनुपात जोखिम, आदि. इन जोखिमों के लिए, आप कर सकते हैं गतिशील रूप से रोक, और अधिक फिल्टर शर्तों को शुरू, पैरामीटर अनुकूलन, घाटा अनुपात अनुकूलन और प्रवृत्ति निर्णय के रूप में रणनीति में सुधार. निरंतर अनुकूलन और सुधार के माध्यम से, इस रणनीति की स्थिरता और लाभप्रदता में सुधार किया जा सकता है, और बेहतर विभिन्न बाजार के वातावरण के लिए अनुकूल है.

- 1