RSI द्वि-दिशात्मक ट्रेडिंग रणनीति और प्रारंभिक स्टॉप-लॉस

सारांश

RSI द्वि-दिशीय ट्रेडिंग रणनीति और प्रारंभिक स्टॉप-लॉस एक मात्रात्मक ट्रेडिंग रणनीति है जो सापेक्ष शक्ति सूचकांक (RSI) तकनीकी संकेतक पर आधारित है। यह रणनीति RSI संकेतक के ओवरबॉट और ओवरसोल्ड क्षेत्रों में उलटफेर की विशेषता का उपयोग करती है। जब RSI एक निश्चित सीमा को पार करता है तो लॉन्ग या शॉर्ट ट्रेड खोलती है, और जोखिम प्रबंधन के लिए प्रारंभिक स्टॉप-लॉस सेट करती है, ताकि स्थिर व्यापारिक लाभ प्राप्त किया जा सके। यह रणनीति स्पष्ट प्रवृत्ति वाले शेयरों के घंटे चार्ट पर ट्रेडिंग के लिए उपयुक्त है।

रणनीति सिद्धांत

इस रणनीति का मूल RSI संकेतक है। RSI संकेतक बाजार मूल्य परिवर्तन की प्रवृत्ति को मापने वाला एक मोमेंटम संकेतक है। यह एक निश्चित अवधि में मूल्य वृद्धि वाले दिनों की औसत वृद्धि और मूल्य गिरावट वाले दिनों की औसत गिरावट की तुलना करके बाजार की ओवरबॉट और ओवरसोल्ड स्थिति को दर्शाता है। सामान्यतः, जब RSI 70 से ऊपर होता है, तो बाजार ओवरबॉट स्थिति में होता है, और कीमतों में सुधार का दबाव हो सकता है; जब RSI 30 से नीचे होता है, तो बाजार ओवरसोल्ड स्थिति में होता है, और कीमतों में रिबाउंड की संभावना होती है।

रणनीति का ट्रेडिंग तर्क इस प्रकार है:

- निर्दिष्ट अवधि (डिफ़ॉल्ट 14) के RSI संकेतक की गणना करें।

- जब पिछले घंटे का RSI 60 से कम हो और वर्तमान घंटे का RSI 60 या उससे अधिक हो, तो लॉन्ग पोजीशन खोलें; जब पिछले घंटे का RSI 60 से अधिक हो और वर्तमान घंटे का RSI 60 या उससे कम हो, तो लॉन्ग पोजीशन बंद करें।

- जब पिछले घंटे का RSI 40 से अधिक हो और वर्तमान घंटे का RSI 40 या उससे कम हो, तो शॉर्ट पोजीशन खोलें; जब पिछले घंटे का RSI 40 से कम हो और वर्तमान घंटे का RSI 40 या उससे अधिक हो, तो शॉर्ट पोजीशन बंद करें।

- पोजीशन खोलते समय, एक प्रारंभिक स्टॉप-लॉस मूल्य भी सेट करें, डिफ़ॉल्ट रूप से खोलने की कीमत का 6%, ताकि एकल ट्रेड के अधिकतम जोखिम को नियंत्रित किया जा सके।

उपरोक्त ट्रेडिंग तर्क के माध्यम से, यह रणनीति RSI के महत्वपूर्ण सीमा को पार करने पर समय पर पोजीशन खोल सकती है और RSI के महत्वपूर्ण सीमा के भीतर वापस आने पर समय पर पोजीशन बंद कर सकती है, ताकि बाजार की प्रवृत्ति को पकड़ा जा सके और व्यापारिक लाभ प्राप्त किया जा सके। साथ ही, प्रारंभिक स्टॉप-लॉस सेट करके एकल ट्रेड के अधिकतम नुकसान को प्रभावी ढंग से नियंत्रित किया जा सकता है, जिससे रणनीति की जोखिम नियंत्रण क्षमता में सुधार होता है।

लाभ विश्लेषण

RSI द्वि-दिशीय ट्रेडिंग रणनीति और प्रारंभिक स्टॉप-लॉस के निम्नलिखित लाभ हैं:

- मजबूत प्रवृत्ति अनुसरण क्षमता: RSI एक प्रभावी प्रवृत्ति अनुसरण संकेतक है। RSI के ब्रेकआउट और वापसी के माध्यम से यह रणनीति बाजार की मुख्य प्रवृत्ति को अच्छी तरह से पकड़ सकती है और विभिन्न बाजार स्थितियों के अनुकूल हो सकती है।

- द्वि-दिशीय ट्रेडिंग अवसर: यह रणनीति ओवरबॉट क्षेत्र में शॉर्ट और ओवरसोल्ड क्षेत्र में लॉन्ग करके दोनों दिशाओं में ट्रेडिंग अवसर प्रदान करती है, जिससे रणनीति की अनुकूलनशीलता और लाभ क्षमता बढ़ती है।

- जोखिम नियंत्रण तंत्र: प्रारंभिक स्टॉप-लॉस सेट करके यह रणनीति एकल ट्रेड के अधिकतम नुकसान को प्रभावी ढंग से नियंत्रित करती है, जिससे समग्र जोखिम कम होता है।

- लचीले और समायोज्य पैरामीटर: RSI अवधि, ओवरबॉट/ओवरसोल्ड सीमाएँ, प्रारंभिक स्टॉप-लॉस अनुपात जैसे प्रमुख पैरामीटर बाजार की विशेषताओं और व्यक्तिगत प्राथमिकताओं के अनुसार लचीले ढंग से समायोजित किए जा सकते हैं, जिससे रणनीति की अनुकूलनशीलता बढ़ती है।

- स्पष्ट और सरल तर्क: रणनीति का ट्रेडिंग तर्क स्पष्ट और सरल है, समझने और कार्यान्वित करने में आसान है, जो मात्रात्मक ट्रेडिंग शुरुआती लोगों के लिए उपयुक्त है।

जोखिम विश्लेषण

हालांकि RSI द्वि-दिशीय ट्रेडिंग रणनीति और प्रारंभिक स्टॉप-लॉस के कुछ लाभ हैं, लेकिन इसमें निम्नलिखित संभावित जोखिम भी हैं:

- प्रवृत्ति पहचान जोखिम: RSI एक प्रभावी प्रवृत्ति अनुसरण संकेतक है, लेकिन कुछ बाजार स्थितियों में, जैसे साइडवे मार्केट या प्रवृत्ति उलटफेर के शुरुआती चरण में, RSI गलत संकेत दे सकता है, जिससे रणनीति को नुकसान हो सकता है।

- पैरामीटर अनुकूलन जोखिम: RSI अवधि, ओवरबॉट/ओवरसोल्ड सीमाएँ जैसे प्रमुख पैरामीटर रणनीति के प्रदर्शन को महत्वपूर्ण रूप से प्रभावित करते हैं। पैरामीटर अनुकूलन और चयन के लिए बड़ी मात्रा में ऐतिहासिक डेटा और बैकटेस्टिंग की आवश्यकता होती है, और अनुचित पैरामीटर सेटिंग रणनीति के खराब प्रदर्शन का कारण बन सकती है।

- प्रारंभिक स्टॉप-लॉस जोखिम: हालांकि प्रारंभिक स्टॉप-लॉस एकल ट्रेड के अधिकतम नुकसान को नियंत्रित कर सकता है, लेकिन यदि स्टॉप-लॉस अनुचित तरीके से सेट किया जाता है, तो रणनीति बार-बार स्टॉप-लॉस से टकरा सकती है, संभावित लाभ के अवसरों को खो सकती है, और रणनीति के लाभ को कम कर सकती है।

- बाजार जोखिम: यह रणनीति स्पष्ट प्रवृत्ति वाले बाजारों में अच्छा प्रदर्शन करती है, लेकिन बाजार में बड़े उतार-चढ़ाव या महत्वपूर्ण घटनाओं के प्रभाव की स्थिति में, रणनीति को बड़े ड्रॉडाउन के जोखिम का सामना करना पड़ सकता है।

- स्लिपेज जोखिम: पोजीशन खोलते समय स्लिपेज और ट्रेडिंग लागत जैसे स्लिपेज जोखिम उत्पन्न हो सकते हैं, जो रणनीति के वास्तविक लाभ को प्रभावित करते हैं।

उपरोक्त जोखिमों से निपटने के लिए निम्नलिखित उपाय किए जा सकते हैं:

- RSI संकेतों की दूसरी पुष्टि के लिए मूविंग एवरेज, MACD जैसे अन्य तकनीकी संकेतकों के साथ संयोजन करें, जिससे प्रवृत्ति पहचान की सटीकता बढ़े।

- ऐतिहासिक डेटा पर बड़ी मात्रा में बैकटेस्टिंग करें, प्रमुख पैरामीटर को अनुकूलित करें, और बाजार परिवर्तनों के अनुकूल होने के लिए समय-समय पर पैरामीटर सेटिंग की जाँच और समायोजन करें।

- ATR जैसे गतिशील स्टॉप-लॉस विधियों का उपयोग करके प्रारंभिक स्टॉप-लॉस सेटिंग को अनुकूलित करें, जिससे स्टॉप-लॉस की लचीलापन और प्रभावशीलता बढ़े।

- बाजार जोखिम की घटनाओं पर बारीकी से नज़र रखें, और आवश्यकता पड़ने पर पोजीशन कम करना, ट्रेडिंग रोकना जैसे जोखिम नियंत्रण उपाय करें।

- कम ट्रेडिंग लागत और उच्च तरलता वाले उपकरण चुनें, और एकल ट्रेड के लिए उपयुक्त पूंजी आवंटित करें ताकि स्लिपेज जोखिम का प्रभाव कम हो।

अनुकूलन दिशाएँ

RSI द्वि-दिशीय ट्रेडिंग रणनीति और प्रारंभिक स्टॉप-लॉस को निम्नलिखित पहलुओं में और अनुकूलित और बेहतर बनाया जा सकता है:

- लॉन्ग/शॉर्ट पोजीशन प्रबंधन मॉड्यूल शामिल करें: मौजूदा रणनीति के आधार पर, बाजार की प्रवृत्ति की ताकत, अस्थिरता आदि के अनुसार लॉन्ग और शॉर्ट पोजीशन के अनुपात को गतिशील रूप से समायोजित किया जा सकता है। मजबूत प्रवृत्ति में पोजीशन बढ़ाएँ और कमजोर या उलटफेर पर पोजीशन घटाएँ, जिससे रणनीति की लचीलापन और लाभ क्षमता बढ़े।

- स्टॉप-लॉस और टेक-प्रॉफिट तंत्र को अनुकूलित करें: मौजूदा प्रारंभिक स्टॉप-लॉस के अलावा, ट्रेलिंग स्टॉप-लॉस, ट्रेलिंग टेक-प्रॉफिट जैसे गतिशील स्टॉप-लॉस/टेक-प्रॉफिट तंत्र शामिल किए जा सकते हैं, जो बाजार की अस्थिरता और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार स्टॉप-लॉस और टेक-प्रॉफिट स्तरों को गतिशील रूप से समायोजित करते हैं, जिससे रणनीति का जोखिम/इनाम अनुपात और जोखिम नियंत्रण क्षमता बढ़े।

- बहु-अवधि विश्लेषण शामिल करें: मौजूदा घंटे चार्ट के अलावा, दैनिक, 5-मिनट जैसे कई समय सीमाओं पर RSI विश्लेषण शामिल किया जा सकता है। बहु-अवधि RSI के कंवर्जेंस और डाइवर्जेंस के माध्यम से प्रवृत्ति निर्णय की सटीकता और विश्वसनीयता बढ़ सकती है।

- बाजार भावना विश्लेषण शामिल करें: RSI स्वयं एक भावना संकेतक है। रणनीति में VIX भय सूचकांक, बुल/बियर इंडेक्स जैसे अन्य बाजार भावना संकेतकों को शामिल किया जा सकता है। बाजार की भावना को मापकर RSI संकेतों को फ़िल्टर और पुष्टि किया जा सकता है, जिससे रणनीति की मजबूती बढ़े।

- पूंजी प्रबंधन मॉड्यूल जोड़ें: रणनीति में केली मानदंड, निश्चित-अनुपात पूंजी प्रबंधन जैसी विधियों को शामिल किया जा सकता है। रणनीति के ऐतिहासिक प्रदर्शन और बैकटेस्ट परिणामों के आधार पर प्रति ट्रेड पूंजी के अनुपात का उचित आवंटन किया जा सकता है, जिससे रणनीति की दीर्घकालिक स्थिरता और स्थिरता बढ़े।

उपरोक्त अनुकूलन और सुधार उपायों के माध्यम से, RSI द्वि-दिशीय ट्रेडिंग रणनीति और प्रारंभिक स्टॉप-लॉस के प्रदर्शन और मजबूती को और बेहतर बनाया जा सकता है, जिससे यह विभिन्न बाजार स्थितियों और ट्रेडिंग आवश्यकताओं के लिए बेहतर अनुकूल हो सके।

सारांश

RSI द्वि-दिशीय ट्रेडिंग रणनीति और प्रारंभिक स्टॉप-लॉस RSI संकेतक की प्रवृत्ति विशेषताओं पर आधारित एक मात्रात्मक ट्रेडिंग रणनीति है। यह RSI के ओवरबॉट और ओवरसोल्ड क्षेत्रों में पोजीशन खोलने और बंद करने के संकेत सेट करती है और साथ ही जोखिम को नियंत्रित करने के लिए प्रारंभिक स्टॉप-लॉस सेट करती है, ताकि स्थिर व्यापारिक लाभ प्राप्त किया जा सके। रणनीति का तर्क स्पष्ट और सरल है, इसमें मजबूत प्रवृत्ति अनुसरण क्षमता, अनेक द्वि-दिशीय ट्रेडिंग अवसर और पूर्ण जोखिम नियंत्रण तंत्र जैसे लाभ हैं, जो मात्रात्मक ट्रेडिंग शुरुआती लोगों के लिए उपयुक्त है।

हालांकि, इस रणनीति में प्रवृत्ति पहचान जोखिम, पैरामीटर अनुकूलन जोखिम, प्रारंभिक स्टॉप-लॉस जोखिम, बाजार जोखिम और स्लिपेज जोखिम जैसी संभावित समस्याएँ भी हैं, जिनका सामना करने और सुधारने के लिए अन्य तकनीकी संकेतकों के साथ संयोजन, प्रमुख पैरामीटर का अनुकूलन, गतिशील स्टॉप-लॉस/टेक-प्रॉफिट, बाजार जोखिम घटनाओं पर ध्यान, ट्रेडिंग लागत नियंत्रण आदि उपायों की आवश्यकता है।

इसके अलावा, रणनीति को लॉन्ग/शॉर्ट पोजीशन प्रबंधन, गतिशील स्टॉप-लॉस/टेक-प्रॉफिट, बहु-अवधि विश्लेषण, बाजार भावना विश्लेषण, पूंजी प्रबंधन जैसे मॉड्यूल शामिल करके और अनुकूलित और बेहतर किया जा सकता है, ताकि यह विभिन्न बाजार स्थितियों और ट्रेडिंग आवश्यकताओं के लिए बेहतर अनुकूल हो सके, और रणनीति की लाभ क्षमता, मजबूती और स्थिरता में वृद्धि हो सके।

संक्षेप में, RSI द्वि-दिशीय ट्रेडिंग रणनीति और प्रारंभिक स्टॉप-लॉस एक सरल और व्यावहारिक मात्रात्मक ट्रेडिंग रणनीति है। उचित अनुकूलन और सुधार के माध्यम से यह मात्रात्मक ट्रेडर्स के लिए एक शक्तिशाली उपकरण बन सकता है, जो उन्हें वित्तीय बाजारों में दीर्घकालिक स्थिर लाभ प्राप्त करने में मदद कर सकता है। लेकिन किसी भी रणनीति की अपनी सीमाएँ और जोखिम होते हैं। मात्रात्मक ट्रेडर्स को अपनी जोखिम प्राथमिकता, ट्रेडिंग अनुभव और बाजार के माहौल के अनुसार रणनीति का विवेकपूर्ण चयन और उपयोग करना चाहिए, हमेशा सावधानी और जोखिम जागरूकता बनाए रखनी चाहिए, ताकि मात्रात्मक ट्रेडिंग के मार्ग पर अधिक स्थिर और दूर तक जा सकें।

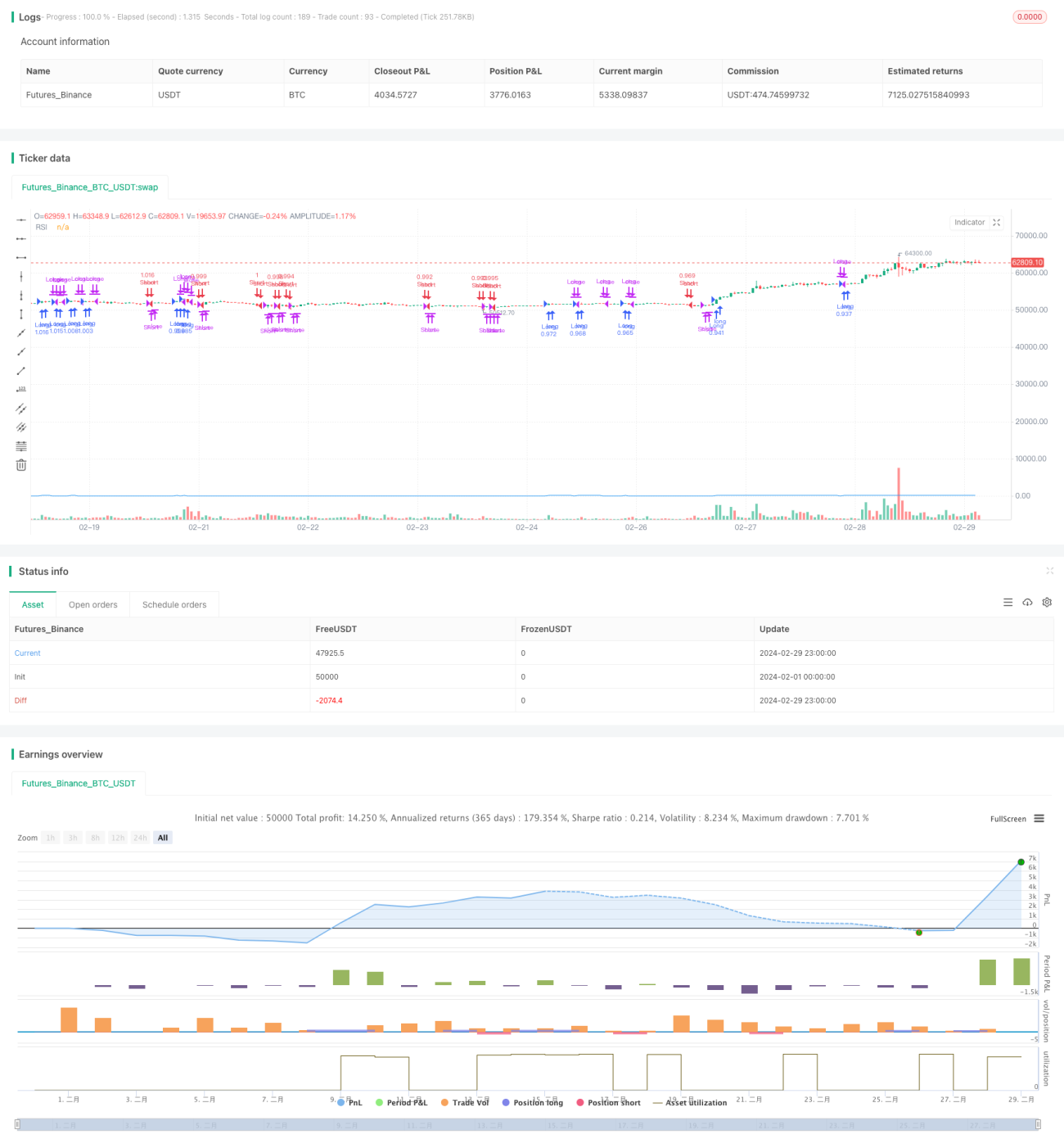

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Long and Short Strategy with Initial Stop Loss", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1