दोहरी मूविंग एवरेज क्रॉसओवर अनुकूलित स्टॉप-लॉस रणनीति

रणनीति अवलोकन

डबल मूविंग एवरेज क्रॉसओवर ऑप्टिमाइज्ड स्टॉप-लॉस रणनीति (TQQQ) एक मात्रात्मक ट्रेडिंग रणनीति है जो दो अलग-अलग अवधि के मूविंग एवरेज (SMA) के क्रॉसओवर सिग्नल पर आधारित है। यह रणनीति केवल लॉन्ग पोजीशन लेती है। जब तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को ऊपर से पार करता है तो पोजीशन खोली जाती है, और जब तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को नीचे से पार करता है या कीमत स्टॉप-लॉस स्तर से नीचे गिर जाती है तो पोजीशन बंद कर दी जाती है। यह रणनीति तेज़ और धीमी मूविंग एवरेज की अवधियों और स्टॉप-लॉस प्रतिशत को अनुकूलित करके बुल मार्केट में अधिक लाभ कमाने और मार्केट में गिरावट के दौरान नुकसान को कम करने का लक्ष्य रखती है।

रणनीति सिद्धांत

इस रणनीति का मूल विभिन्न अवधियों के मूविंग एवरेज के क्रॉसओवर सिग्नल का उपयोग करके बाजार की प्रवृत्ति को पकड़ना है। जब अल्पकालिक मूविंग एवरेज दीर्घकालिक मूविंग एवरेज को ऊपर से पार करता है, तो यह संकेत देता है कि बाजार में तेजी का रुख आ सकता है, और उस समय लॉन्ग पोजीशन खोली जाती है। जब अल्पकालिक मूविंग एवरेज दीर्घकालिक मूविंग एवरेज को नीचे से पार करता है, तो यह संकेत देता है कि तेजी का रुख समाप्त हो सकता है, और उस समय पोजीशन बंद कर दी जाती है।

मूविंग एवरेज क्रॉसओवर सिग्नल के अलावा, यह रणनीति एक स्टॉप-लॉस तंत्र भी शामिल करती है। जब बाजार मूल्य एक निश्चित प्रतिशत के स्टॉप-लॉस स्तर से नीचे गिर जाता है, भले ही मूविंग एवरेज ने पोजीशन बंद करने का सिग्नल न दिया हो, रणनीति स्टॉप-लॉस लगाकर बाहर निकल जाती है। इस तंत्र का उद्देश्य ड्रॉडाउन को नियंत्रित करना और ट्रेंड रिवर्सल के दौरान भारी नुकसान को रोकना है।

विशेष रूप से, इस रणनीति में निम्नलिखित चरण शामिल हैं:

- तेज़ मूविंग एवरेज और धीमी मूविंग एवरेज की गणना करें।

- जांचें कि क्या पोजीशन खोलने का कोई सिग्नल है। जब तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को ऊपर से पार करता है और वर्तमान में कोई पोजीशन नहीं है, तो लॉन्ग पोजीशन खोलें।

- पोजीशन खोलने की कीमत रिकॉर्ड करें और स्टॉप-लॉस स्तर की गणना करें।

- जांचें कि क्या पोजीशन बंद करने का कोई सिग्नल है। जब तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को नीचे से पार करता है, या कीमत स्टॉप-लॉस स्तर से नीचे गिर जाती है, तो सभी लॉन्ग पोजीशन बंद कर दें।

- क्लोजिंग प्राइस के आधार पर निर्धारित करें कि अगले ट्रेडिंग दिन पोजीशन खोलने या बंद करने का अवसर है या नहीं, और चरण 2-4 दोहराएं।

चरणों की इस श्रृंखला के माध्यम से, रणनीति बाजार की प्रवृत्ति में बदलावों के लिए तेजी से अनुकूल हो सकती है, बुल मार्केट में प्रवृत्ति का अनुसरण करके भारी मुनाफा कमा सकती है, और साथ ही बियर मार्केट में समय पर स्टॉप-लॉस लगाकर ड्रॉडाउन को नियंत्रित कर सकती है।

रणनीति के लाभ

- ट्रेंड फॉलोइंग: मूविंग एवरेज क्रॉसओवर सिग्नल के माध्यम से, यह रणनीति बाजार की प्रवृत्ति को पकड़ सकती है, तेजी के रुख में पोजीशन बनाए रख सकती है और प्रवृत्ति से लाभ कमा सकती है।

- स्टॉप-लॉस तंत्र: फिक्स्ड प्रतिशत स्टॉप-लॉस प्रभावी रूप से ड्रॉडाउन को नियंत्रित कर सकता है और एकल ट्रेड में अत्यधिक नुकसान से बचा सकता है।

- लचीले पैरामीटर: तेज़ और धीमी मूविंग एवरेज की अवधि और स्टॉप-लॉस प्रतिशत को बाजार की विशेषताओं और व्यक्तिगत जोखिम सहनशीलता के अनुसार समायोजित किया जा सकता है, जिससे रणनीति की अनुकूलन क्षमता बढ़ जाती है।

- व्यापक प्रयोज्यता: इस रणनीति को विभिन्न बाजारों और परिसंपत्तियों जैसे स्टॉक, फ्यूचर्स, फॉरेक्स आदि पर लागू किया जा सकता है, बस परिसंपत्ति की विशेषताओं के अनुसार पैरामीटर समायोजित करने की आवश्यकता है।

- सरल और कुशल: रणनीति का तर्क स्पष्ट है, समझने और लागू करने में आसान है, बैकटेस्टिंग दक्षता अधिक है, और बड़े पैमाने पर पैरामीटर ऑप्टिमाइज़ेशन और सिम्युलेटेड ट्रेडिंग के लिए सुविधाजनक है।

रणनीति के जोखिम

- पैरामीटर संवेदनशीलता: मूविंग एवरेज अवधि और स्टॉप-लॉस प्रतिशत का चुनाव रणनीति के प्रदर्शन को बहुत प्रभावित करता है। अनुचित पैरामीटर बार-बार ट्रेडिंग या ट्रेंडिंग मार्केट को मिस करने का कारण बन सकते हैं।

- ट्रेंड पहचान में अंतराल: मूविंग एवरेज क्रॉसओवर सिग्नल में एक निश्चित अंतराल होता है, खासकर जब बाजार तेजी से बदलता है, तो पोजीशन खोलने या बंद करने का सबसे अच्छा समय चूक सकता है।

- पोजीशन एकाग्रता: यह रणनीति हमेशा 100% पोजीशन बनाए रखती है, जिसमें पोजीशन मैनेजमेंट और पूंजी आवंटन तंत्र का अभाव है, जिससे बड़ा पूंजी जोखिम होता है।

- साइडवेज़ मार्केट में खराब प्रदर्शन: साइडवेज़ मार्केट में, बार-बार क्रॉसओवर सिग्नल रणनीति के लिए नुकसान का कारण बन सकते हैं।

- ब्लैक स्वान घटनाएँ: चरम बाजार स्थितियों में, ट्रेडिंग सिग्नल विफल हो सकते हैं, और निश्चित प्रतिशत स्टॉप-लॉस वास्तविक जोखिम को कवर करने में सक्षम नहीं हो सकता है।

उपरोक्त जोखिमों के संबंध में, निम्नलिखित पहलुओं से अनुकूलन और सुधार किया जा सकता है:

- डायनेमिक स्टॉप-लॉस शुरू करना: बाजार की अस्थिरता या मूल्य स्तर के अनुसार स्टॉप-लॉस प्रतिशत को गतिशील रूप से समायोजित करें ताकि विभिन्न बाजार स्थितियों का सामना किया जा सके।

- पोजीशन खोलने और बंद करने के सिग्नल को अनुकूलित करना: ट्रेंड पहचान की सटीकता और समयबद्धता में सुधार करने के लिए अन्य तकनीकी संकेतकों जैसे MACD, RSI आदि को शामिल करें।

- पोजीशन मैनेजमेंट शुरू करना: बाजार की प्रवृत्ति की ताकत, अस्थिरता आदि संकेतकों के अनुसार पोजीशन को गतिशील रूप से समायोजित करें और ड्रॉडाउन जोखिम को नियंत्रित करें।

- मौलिक विश्लेषण के साथ संयोजन: व्यापक आर्थिक कारकों, उद्योग की स्थिति आदि पर विचार करें और मौलिक रूप से प्रतिकूल होने पर ट्रेडिंग से बचें।

- कुल स्टॉप-लॉस लाइन सेट करना: चरम बाजार स्थितियों के लिए, पूंजी जोखिम को नियंत्रित करने के लिए खाता-स्तरीय कुल स्टॉप-लॉस लाइन सेट करें।

रणनीति अनुकूलन

- डायनेमिक स्टॉप-लॉस: ATR, बोलिंजर बैंड आदि जैसे संकेतकों को शामिल करें, बाजार की अस्थिरता के अनुसार स्टॉप-लॉस प्रतिशत को गतिशील रूप से समायोजित करें, मजबूत प्रवृत्ति में स्टॉप-लॉस को ढीला करें और साइडवेज़ मार्केट में स्टॉप-लॉस को कड़ा करें।

- सिग्नल अनुकूलन: विभिन्न मूविंग एवरेज संयोजनों जैसे EMA, WMA आदि का प्रयास करें ताकि अधिक संवेदनशील और प्रभावी पोजीशन खोलने और बंद करने के सिग्नल खोजे जा सकें। साथ ही, सहायक निर्णय के लिए MACD, RSI जैसे संकेतकों को शामिल किया जा सकता है।

- पोजीशन मैनेजमेंट: ATR, ADX आदि संकेतकों का उपयोग करके बाजार की प्रवृत्ति की ताकत को मापें, स्पष्ट प्रवृत्ति में पोजीशन बढ़ाएँ और अस्पष्ट प्रवृत्ति में पोजीशन घटाएँ। साथ ही, अधिकतम पोजीशन सीमा निर्धारित की जा सकती है और चरणबद्ध तरीके से पोजीशन बनाई और बंद की जा सकती है।

- लॉन्ग-शॉर्ट हेजिंग: साइडवेज़ मार्केट में एक साथ लॉन्ग और शॉर्ट पोजीशन रखने पर विचार करें ताकि बाजार जोखिम से बचा जा सके। बाजार भावना संकेतकों जैसे VIX (डर सूचकांक) आदि को शामिल करके लॉन्ग-शॉर्ट अनुपात को गतिशील रूप से समायोजित किया जा सकता है।

- पैरामीटर स्व-अनुकूलन: विभिन्न बाजारों और परिसंपत्तियों के लिए, मशीन लर्निंग एल्गोरिदम का उपयोग करके स्वचालित रूप से इष्टतम पैरामीटर संयोजन खोजें, रणनीति की अनुकूलन क्षमता और मजबूती में सुधार करें।

उपरोक्त अनुकूलन विधियों के माध्यम से, रणनीति की लाभप्रदता और जोखिम प्रतिरोध क्षमता को और बढ़ाया जा सकता है, और बदलते बाजार के माहौल के लिए बेहतर अनुकूलित किया जा सकता है।

सारांश

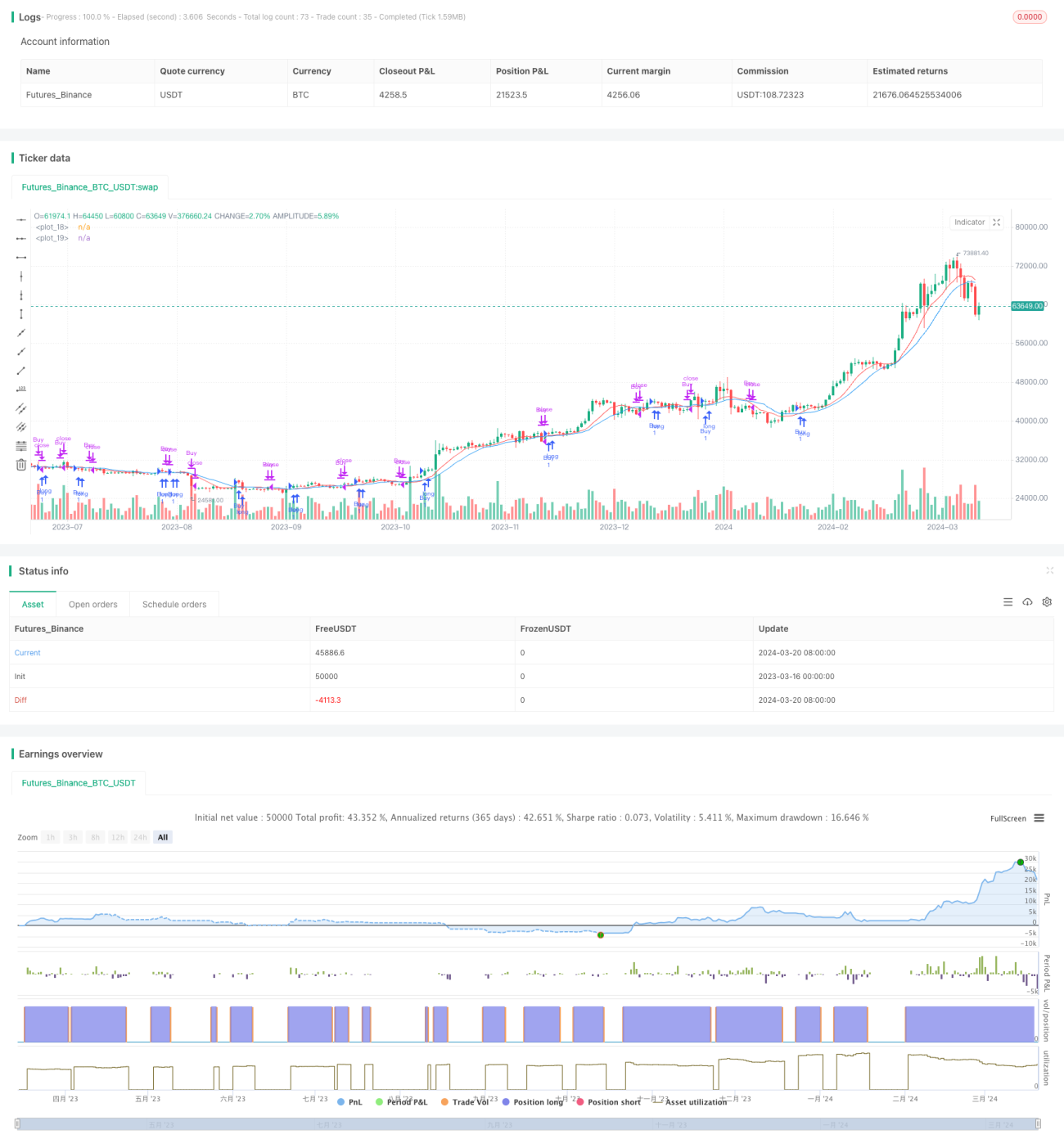

डबल मूविंग एवरेज क्रॉसओवर ऑप्टिमाइज्ड स्टॉप-लॉस रणनीति (TQQQ) एक सरल और प्रभावी मात्रात्मक ट्रेडिंग रणनीति है। यह विभिन्न अवधियों के मूविंग एवरेज के क्रॉसओवर सिग्नल का उपयोग करके बाजार की प्रवृत्ति को पकड़ती है, और साथ ही निश्चित स्टॉप-लॉस प्रतिशत के माध्यम से ड्रॉडाउन जोखिम को नियंत्रित करती है। इस रणनीति का तर्क स्पष्ट है, इसे लागू करना और अनुकूलित करना आसान है, और यह विभिन्न प्रकार के बाजारों और परिसंपत्तियों के लिए उपयुक्त है।

मूविंग एवरेज अवधि और स्टॉप-लॉस प्रतिशत के उचित चयन के माध्यम से, यह रणनीति बुल मार्केट में पर्याप्त लाभ कमा सकती है। लेकिन साथ ही, यह रणनीति पैरामीटर संवेदनशीलता, ट्रेंड पहचान में अंतराल, पोजीशन एकाग्रता आदि जोखिमों का भी सामना करती है। इन जोखिमों के संबंध में, डायनेमिक स्टॉप-लॉस, सिग्नल अनुकूलन, पोजीशन मैनेजमेंट, लॉन्ग-शॉर्ट हेजिंग, पैरामीटर स्व-अनुकूलन आदि पहलुओं से सुधार और अनुकूलन किया जा सकता है।

कुल मिलाकर, डबल मूविंग एवरेज क्रॉसओवर ऑप्टिमाइज्ड स्टॉप-लॉस रणनीति (TQQQ) एक मात्रात्मक ट्रेडिंग रणनीति है जो प्रयास करने और गहन शोध के लायक है। निरंतर अनुकूलन और सुधार के माध्यम से, यह निवेशकों के लिए एक शक्तिशाली उपकरण बनने की उम्मीद है, जो उन्हें अस्थिर बाजार में स्थिर रिटर्न प्राप्त करने में मदद करेगा। लेकिन साथ ही, किसी भी रणनीति की अपनी सीमाएँ होती हैं। निवेशकों को अपनी जोखिम सहनशीलता और बाजार के दृष्टिकोण के अनुसार इसे लचीले ढंग से उपयोग करना चाहिए और लगातार समायोजित करना चाहिए, तभी वे मात्रात्मक ट्रेडिंग की राह पर आगे बढ़ सकते हैं।

/*backtest

start: 2023-03-16 00:00:00

end: 2024-03-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SMA Crossover Strategy with Customized Stop Loss (Long Only)", overlay=true)

// Define input variables for SMA lengths and stop loss multiplier- 1