ट्रिपल MACD मूविंग एवरेज क्रॉसओवर और रिलेटिव स्ट्रेंथ इंडेक्स पर आधारित उच्च आवृत्ति क्रिप्टोकरेंसी ट्रेडिंग रणनीति

सिंहावलोकन

यह लेख एक उच्च-आवृत्ति क्रिप्टोकरेंसी ट्रेडिंग स्ट्रेटेजी का वर्णन करता है जो ट्रिपलMACD मूविंग एवरेज क्रॉसओवर और रिलेटिव स्ट्रेंथ इंडेक्स (RSI) के संयोजन पर आधारित है। यह स्ट्रेटेजी तीन अलग-अलग पैरामीटर वाले MACD इंडिकेटर का उपयोग करती है और उनके सिग्नल लाइनों का औसत निकालती है, साथ ही सर्वोत्तम खरीद और बिक्री के समय निर्धारित करने के लिए RSI इंडिकेटर का उपयोग करती है। यह स्ट्रेटेजी 1 मिनट के टाइमफ्रेम के लिए ऑटोमेटेड ट्रेडिंग के लिए डिज़ाइन की गई है और केवल लॉन्ग ट्रेड्स पर विचार करती है। इसके अलावा, स्ट्रेटेजी बाजार के साइडवेज चरणों की पहचान करने के लिए लीनियर रिग्रेशन का उपयोग करती है ताकि रेंज-बाउंड बाजार में ट्रेडिंग से बचा जा सके।

स्ट्रेटेजी सिद्धांत

इस स्ट्रेटेजी का मूल तीन अलग-अलग पैरामीटर वाले MACD इंडिकेटर का उपयोग करके विभिन्न समय-पैमानों पर ट्रेंड सिग्नल कैप्चर करना है। इन तीन MACD इंडिकेटरों की सिग्नल लाइनों का औसत निकालकर, शोर को प्रभावी ढंग से स्मूथ किया जा सकता है और अधिक विश्वसनीय ट्रेडिंग सिग्नल प्रदान किए जा सकते हैं। साथ ही, RSI इंडिकेटर का उपयोग लॉन्ग ट्रेंड की ताकत की पुष्टि करने के लिए किया जाता है। केवल जब सभी तीन MACD इंडिकेटर लॉन्ग सिग्नल दिखाते हैं, और RSI इंडिकेटर भी लॉन्ग ट्रेंड की ताकत की पुष्टि करता है, तभी स्ट्रेटेजी खरीद सिग्नल जारी करती है।

इसके अलावा, स्ट्रेटेजी बाजार के साइडवेज चरणों की पहचान करने के लिए लीनियर रिग्रेशन का उपयोग करती है। कैंडलस्टिक के ऊपरी और निचले शैडो के अनुपात की गणना करके, यह निर्धारित किया जा सकता है कि वर्तमान बाजार साइडवेज है या नहीं। यदि ऊपरी और निचले शैडो की लंबाई कैंडल बॉडी की लंबाई से दोगुनी से अधिक है, तो बाजार को साइडवेज माना जाता है, और इस स्थिति में स्ट्रेटेजी ट्रेडिंग से बचती है।

लाभ विश्लेषण

-

बहु-समय पैमाने विश्लेषण: तीन अलग-अलग पैरामीटर वाले MACD इंडिकेटर का उपयोग करके, यह स्ट्रेटेजी विभिन्न समय-पैमानों पर ट्रेंड सिग्नल को कैप्चर कर सकती है, जिससे ट्रेडिंग की सटीकता और विश्वसनीयता बढ़ जाती है।

-

सिग्नल स्मूथिंग: तीन MACD इंडिकेटर की सिग्नल लाइनों का औसत निकालकर, शोर को प्रभावी ढंग से स्मूथ किया जा सकता है, जिससे एकल इंडिकेटर द्वारा उत्पन्न होने वाले भ्रामक सिग्नल से बचा जा सकता है।

-

ट्रेंड पुष्टि: RSI इंडिकेटर के साथ लॉन्ग ट्रेंड की ताकत की पुष्टि करने से ट्रेडिंग सिग्नल की विश्वसनीयता और बढ़ जाती है।

-

साइडवेज पहचान: लीनियर रिग्रेशन का उपयोग करके बाजार के साइडवेज चरणों की पहचान करने से रेंज-बाउंड बाजार में ट्रेडिंग से बचा जा सकता है, जिससे स्ट्रेटेजी का जोखिम कम होता है।

-

ऑटोमेटेड ट्रेडिंग: यह स्ट्रेटेजी 1 मिनट के टाइमफ्रेम के लिए ऑटोमेटेड ट्रेडिंग के लिए डिज़ाइन की गई है, जो बाजार में बदलावों पर तुरंत प्रतिक्रिया कर सकती है और ट्रेड्स को निष्पादित कर सकती है, जिससे ट्रेडिंग दक्षता बढ़ जाती है।

जोखिम विश्लेषण

-

पैरामीटर ऑप्टिमाइजेशन: इस स्ट्रेटेजी में कई पैरामीटर शामिल हैं, जैसे तीन MACD इंडिकेटर के फास्ट और स्लो लाइन साइकल, RSI इंडिकेटर का साइकल आदि। इन पैरामीटर का चुनाव स्ट्रेटेजी के प्रदर्शन पर महत्वपूर्ण प्रभाव डालता है; यदि पैरामीटर ऑप्टिमाइजेशन ठीक से नहीं किया गया, तो स्ट्रेटेजी का प्रदर्शन खराब हो सकता है।

-

ओवरफिटिंग जोखिम: यह स्ट्रेटेजी विशिष्ट ऐतिहासिक डेटा पर अच्छा प्रदर्शन कर सकती है, लेकिन वास्तविक अनुप्रयोग में बाजार में बदलावों के अनुकूल होने में विफल हो सकती है, जिससे स्ट्रेटेजी विफल हो सकती है।

-

ब्लैक स्वान घटनाएँ: यह स्ट्रेटेजी मुख्य रूप से तकनीकी संकेतकों पर आधारित है और प्रमुख बुनियादी घटनाओं पर अपर्याप्त प्रतिक्रिया कर सकती है, जिससे चरम बाजार स्थितियों में खराब प्रदर्शन हो सकता है।

ऑप्टिमाइजेशन दिशाएँ

-

डायनेमिक पैरामीटर एडजस्टमेंट: बाजार की स्थितियों में बदलाव के अनुसार, स्ट्रेटेजी में विभिन्न पैरामीटर (जैसे MACD इंडिकेटर के फास्ट और स्लो लाइन साइकल, RSI इंडिकेटर का साइकल आदि) को डायनेमिक रूप से समायोजित करना, ताकि विभिन्न बाजार वातावरणों के अनुकूल हो सके।

-

अधिक संकेतक शामिल करना: मौजूदा MACD और RSI संकेतकों के आधार पर, अन्य तकनीकी संकेतकों (जैसे बोलिंगर बैंड, मूविंग एवरेज आदि) को शामिल करने पर विचार किया जा सकता है, ताकि ट्रेडिंग सिग्नल की सटीकता और विश्वसनीयता और बढ़ाई जा सके।

-

जोखिम प्रबंधन ऑप्टिमाइजेशन: स्ट्रेटेजी में अधिक पूर्ण जोखिम प्रबंधन उपायों को शामिल करना, जैसे डायनेमिक स्टॉप-लॉस, पोजीशन मैनेजमेंट आदि, ताकि स्ट्रेटेजी के समग्र जोखिम को कम किया जा सके।

-

मशीन लर्निंग ऑप्टिमाइजेशन: मशीन लर्निंग एल्गोरिदम (जैसे न्यूरल नेटवर्क, सपोर्ट वेक्टर मशीन आदि) का उपयोग करके स्ट्रेटेजी के पैरामीटर और ट्रेडिंग नियमों को ऑप्टिमाइज़ करना, जिससे स्ट्रेटेजी की अनुकूलन क्षमता और मजबूती में सुधार हो सके।

सारांश

यह लेख एक उच्च-आवृत्ति क्रिप्टोकरेंसी ट्रेडिंग स्ट्रेटेजी का वर्णन करता है जो ट्रिपलMACD मूविंग एवरेज क्रॉसओवर और RSI इंडिकेटर के संयोजन पर आधारित है। यह स्ट्रेटेजी तीन अलग-अलग पैरामीटर वाले MACD इंडिकेटर और RSI इंडिकेटर का उपयोग करके विश्वसनीय ट्रेडिंग सिग्नल उत्पन्न करती है, साथ ही बाजार के साइडवेज चरणों की पहचान करने के लिए लीनियर रिग्रेशन का उपयोग करती है ताकि रेंज-बाउंड बाजार में ट्रेडिंग से बचा जा सके। इस स्ट्रेटेजी के लाभों में बहु-समय पैमाने विश्लेषण, सिग्नल स्मूथिंग, ट्रेंड पुष्टि, साइडवेज पहचान और ऑटोमेटेड ट्रेडिंग शामिल हैं, लेकिन इसमें पैरामीटर ऑप्टिमाइजेशन, ओवरफिटिंग और ब्लैक स्वान घटनाएँ जैसे जोखिम भी हैं। भविष्य में, इस स्ट्रेटेजी को डायनेमिक पैरामीटर एडजस्टमेंट, अधिक संकेतक शामिल करना, जोखिम प्रबंधन ऑप्टिमाइजेशन और मशीन लर्निंग ऑप्टिमाइजेशन जैसे पहलुओं में सुधार किया जा सकता है, ताकि इसकी अनुकूलन क्षमता और मजबूती में वृद्धि हो और क्रिप्टोकरेंसी बाजार में बदलावों का बेहतर ढंग से सामना किया जा सके।

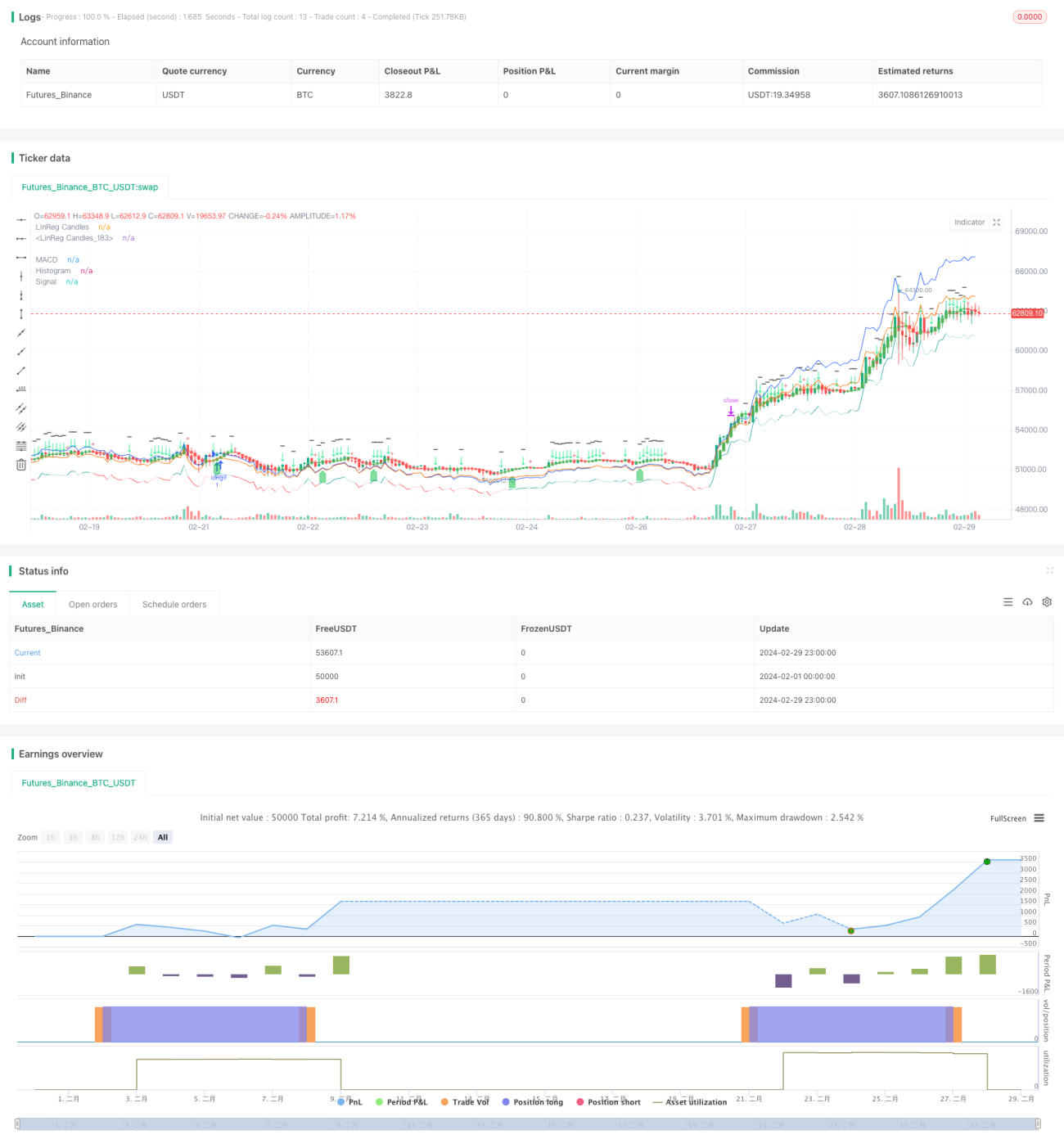

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//indicator("Triplle",shorttitle="Triplle MACD", overlay=true, scale = scale.none)

//indicator("Triplle","TrippleMACD",true)

strategy(title="TrippleMACD", shorttitle="TrippleMACD + RSI strategy", format=format.price, precision=4, overlay=true)- 1