डोनचियन चैनल ब्रेकआउट रणनीति

रणनीति का अवलोकन

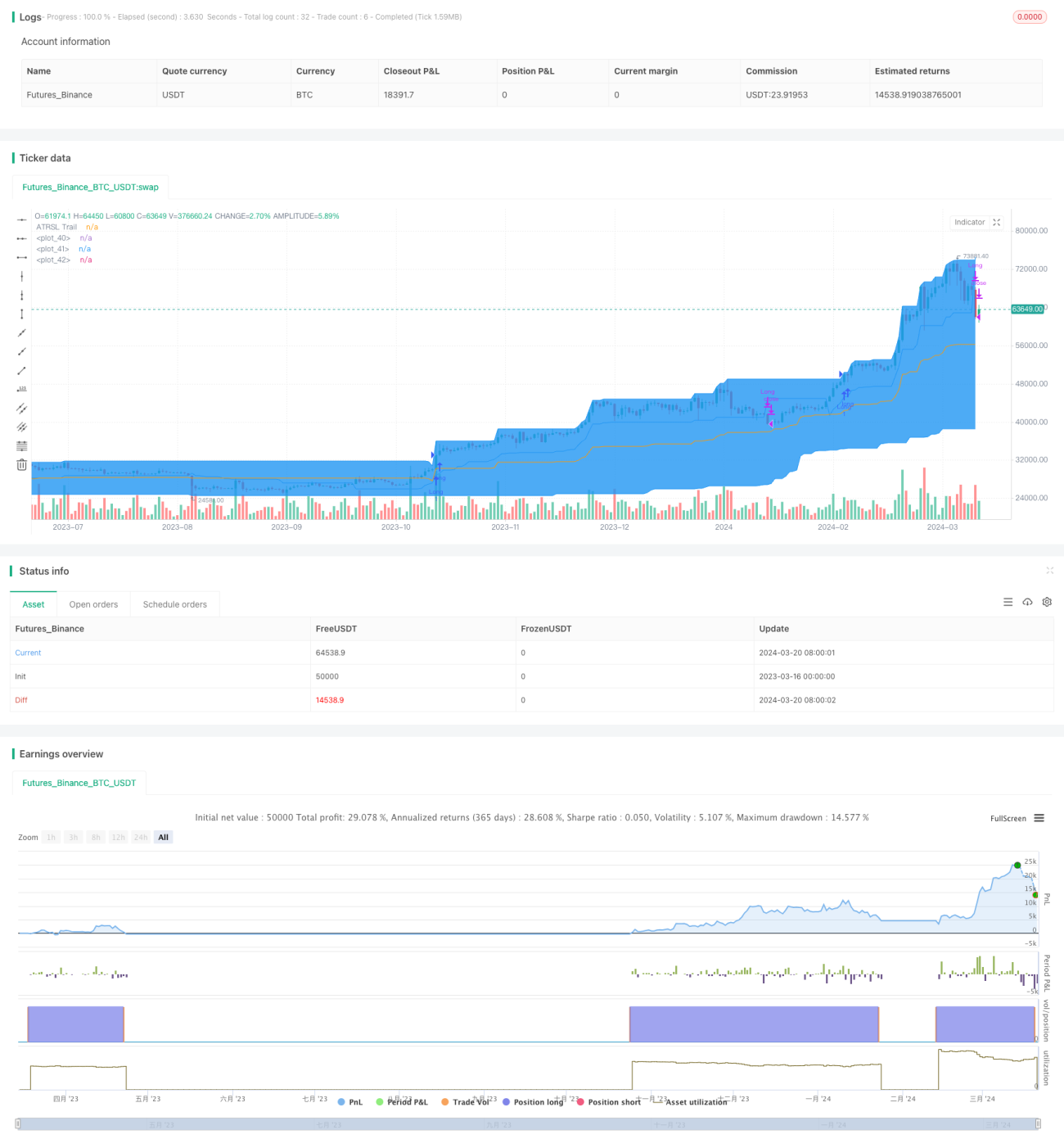

डोंचियन चैनल ब्रेकआउट रणनीति एक ट्रेंड-फॉलोइंग क्वांटिटेटिव ट्रेडिंग रणनीति है। यह रणनीति बाजार के रुझान को पकड़ने के लिए डोंचियन चैनल का उपयोग करती है, साथ ही जोखिम को नियंत्रित करने के लिए ATRSL मूविंग स्टॉप-लॉस का उपयोग करती है। जब कीमत डोंचियन चैनल की ऊपरी रेखा को तोड़ती है, तो रणनीति लॉन्ग पोजीशन खोलती है; जब कीमत ATRSL मूविंग स्टॉप-लॉस लाइन से नीचे आती है, तो रणनीति पोजीशन बंद कर देती है।

रणनीति का सिद्धांत

- डोंचियन चैनल की गणना: उपयोगकर्ता द्वारा दिए गए

donLengthपैरामीटर के अनुसार पिछलेdonLengthअवधियों के उच्चतम और निम्नतम मूल्यों की गणना की जाती है, जो क्रमशः डोंचियन चैनल की ऊपरी रेखाdonUpperऔर निचली रेखाdonLowerहोती हैं। चैनल की मध्य रेखाdonBasisऊपरी और निचली रेखाओं का औसत होती है। - ATRSL मूविंग स्टॉप-लॉस की गणना: उपयोगकर्ता द्वारा दिए गए

AP2औरAF2पैरामीटर के अनुसार ATR मानSL2की गणना की जाती है, फिर वर्तमान बंद मूल्यSCऔर पिछले मूविंग स्टॉप-लॉस मूल्यTrail2[1]के संबंध के आधार पर, मूविंग स्टॉप-लॉस मूल्यTrail2को गतिशील रूप से समायोजित किया जाता है। - पोजीशन खोलने की शर्त: जब वर्तमान बंद मूल्य डोंचियन चैनल की ऊपरी रेखा को ऊपर की ओर तोड़ता है, तो लॉन्ग पोजीशन खोली जाती है।

- पोजीशन बंद करने की शर्त: जब वर्तमान बंद मूल्य ATRSL मूविंग स्टॉप-लॉस लाइन को नीचे की ओर तोड़ता है, तो पोजीशन बंद कर दी जाती है।

रणनीति के लाभ

- ट्रेंड फॉलोइंग: डोंचियन चैनल के माध्यम से रुझान की दिशा का निर्धारण करके, बाजार के रुझान को प्रभावी ढंग से पकड़ा जा सकता है।

- डायनामिक स्टॉप-लॉस: ATRSL मूविंग स्टॉप-लॉस का उपयोग करके, बाजार में उतार-चढ़ाव के अनुसार स्टॉप-लॉस की स्थिति को गतिशील रूप से समायोजित किया जा सकता है, जिससे जोखिम नियंत्रित होता है।

- पैरामीटर में लचीलापन: उपयोगकर्ता अपनी आवश्यकताओं के अनुसार

donLength,AP2औरAF2जैसे पैरामीटर समायोजित कर सकते हैं, जिससे रणनीति का प्रदर्शन अनुकूलित होता है।

रणनीति के जोखिम

- पैरामीटर जोखिम: विभिन्न पैरामीटर सेटिंग्स से रणनीति का प्रदर्शन काफी भिन्न हो सकता है, इसलिए पर्याप्त बैकटेस्टिंग और पैरामीटर ऑप्टिमाइजेशन की आवश्यकता है।

- बाजार जोखिम: साइडवेज बाजार या ट्रेंड रिवर्सल के समय, इस रणनीति में बड़ी गिरावट (ड्रॉडाउन) आ सकती है।

- स्लिपेज और ट्रेडिंग लागत: बार-बार ट्रेडिंग करने से उच्च स्लिपेज और ट्रेडिंग लागत हो सकती है, जो रणनीति के लाभ को प्रभावित कर सकती है।

ऑप्टिमाइजेशन की दिशाएँ

- ट्रेंड फिल्टर जोड़ना: पोजीशन खोलने की शर्तों में ADX जैसे संकेतक शामिल करके ट्रेंड की ताकत का निर्धारण किया जा सकता है, और केवल स्पष्ट ट्रेंड होने पर ही पोजीशन खोली जाए, जिससे पोजीशन खोलने की गुणवत्ता में सुधार होगा।

- स्टॉप-लॉस का ऑप्टिमाइजेशन: प्रतिशत स्टॉप-लॉस, ATR स्टॉप-लॉस आदि जैसे अन्य स्टॉप-लॉस तरीकों का प्रयोग किया जा सकता है, या कई स्टॉप-लॉस तरीकों को मिलाकर स्टॉप-लॉस की लचीलापन बढ़ाया जा सकता है।

- पोजीशन मैनेजमेंट शामिल करना: बाजार में उतार-चढ़ाव और खाते के जोखिम के अनुसार पोजीशन के आकार को गतिशील रूप से समायोजित करके जोखिम एक्सपोजर को नियंत्रित किया जा सकता है।

निष्कर्ष

डोंचियन चैनल ब्रेकआउट रणनीति एक क्लासिक ट्रेंड-फॉलोइंग रणनीति है, जो डोंचियन चैनल के माध्यम से रुझान को पकड़ती है और ATRSL मूविंग स्टॉप-लॉस के माध्यम से जोखिम को नियंत्रित करती है। इस रणनीति का लाभ यह है कि इसका तर्क सरल और स्पष्ट है, इसे लागू करना और अनुकूलित करना आसान है; नुकसान यह है कि साइडवेज बाजार और ट्रेंड रिवर्सल में इसका प्रदर्शन खराब होता है, और पैरामीटर सेटिंग्स का रणनीति के प्रदर्शन पर बड़ा प्रभाव पड़ता है। व्यावहारिक अनुप्रयोग में, मूल रणनीति में ट्रेंड फिल्टर, ऑप्टिमाइज्ड स्टॉप-लॉस और पोजीशन मैनेजमेंट जैसे मॉड्यूल जोड़कर रणनीति की स्थिरता और लाभप्रदता में सुधार किया जा सकता है। साथ ही, ट्रेडिंग की आवृत्ति और लागत को नियंत्रित करने पर ध्यान देना चाहिए, और बाजार की विशेषताओं और अपनी जोखिम सहनशीलता के अनुसार रणनीति के पैरामीटर को लचीले ढंग से समायोजित करना चाहिए।

- 1