RSI मोमेंटम रणनीति

अवलोकन

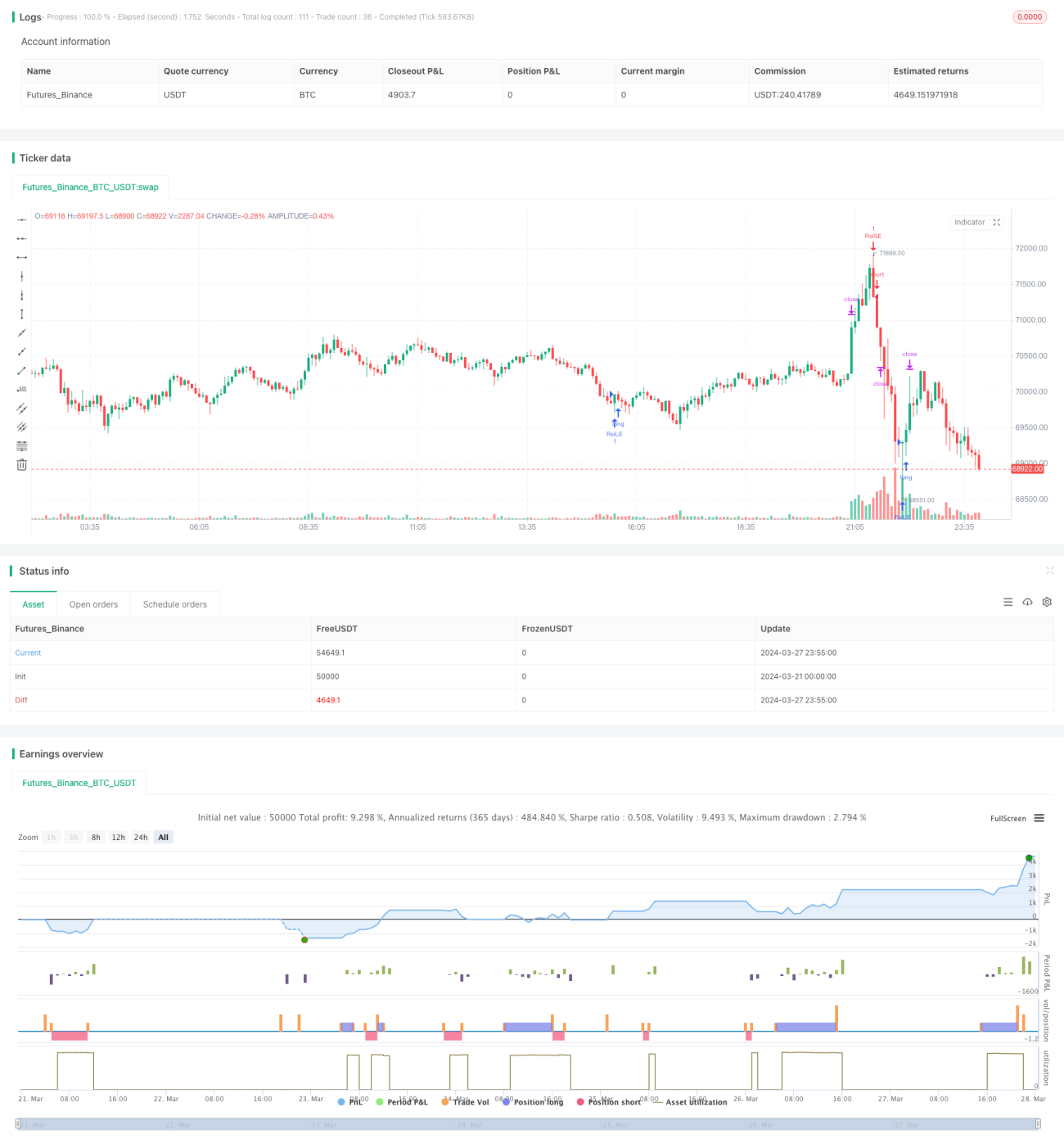

यह रणनीति रिलेटिव स्ट्रेंथ इंडेक्स (आरएसआई) पर आधारित एक मोमेंटम रणनीति है, जिसमें मैन्युअल रूप से लाभ लेने (टीपी) और स्टॉप लॉस (एसएल) सेट करने की सुविधा शामिल है। रणनीति का मुख्य विचार आरएसआई संकेतक के माध्यम से बाजार की ओवरबॉट और ओवरसोल्ड स्थितियों को पकड़ना है, साथ ही दैनिक समापन मूल्य को हालिया उच्चतम और निम्नतम मूल्यों के सापेक्ष देखना है, ताकि प्रवेश के समय का निर्धारण किया जा सके। एक बार पूर्व निर्धारित लाभ या हानि स्तर तक पहुँचने पर, रणनीति स्वचालित रूप से स्थिति बंद कर देती है।

रणनीति का सिद्धांत

- निर्दिष्ट अवधि के लिए आरएसआई संकेतक के मूल्य की गणना करें।

- जांचें कि क्या आरएसआई ने पूर्व निर्धारित ओवरसोल्ड और ओवरबॉट सीमाओं को तोड़ा है, जो क्रमशः लॉन्ग और शॉर्ट पोजीशन में प्रवेश करने की शर्तों में से एक हैं।

- जांचें कि क्या दैनिक समापन मूल्य हालिया 50 कैंडलस्टिक्स के उच्चतम समापन मूल्य के 70% से ऊपर है, जो लॉन्ग प्रवेश के लिए एक और शर्त है; जांचें कि क्या दैनिक समापन मूल्य हालिया 50 कैंडलस्टिक्स के निम्नतम समापन मूल्य के 130% से नीचे है, जो शॉर्ट प्रवेश के लिए एक और शर्त है।

- जब लॉन्ग या शॉर्ट के लिए दोनों प्रवेश शर्तें एक साथ पूरी होती हैं, तो रणनीति संबंधित प्रवेश संकेत जारी करती है।

- प्रवेश मूल्य और पूर्व निर्धारित लाभ/हानि प्रतिशत के आधार पर, लॉन्ग और शॉर्ट के लिए लाभ लेने और स्टॉप लॉस के स्तरों की गणना करें।

- जब मूल्य लाभ लेने या स्टॉप लॉस के स्तर तक पहुँचता है, तो रणनीति स्वचालित रूप से स्थिति बंद कर देती है।

रणनीति के लाभ

- आरएसआई संकेतक और मूल्य स्तरों के संयोजन से, बाजार की अल्पकालिक मोमेंटम में बदलाव को अच्छी तरह से पकड़ा जा सकता है।

- मैन्युअल रूप से लाभ और हानि स्तर सेट करने की अनुमति देता है, जिससे व्यापारी अपने जोखिम सहनशीलता और बाजार की अस्थिरता के अनुसार स्थितियों का प्रबंधन कर सकते हैं।

- रेंज-बाउंड बाजारों के लिए उपयुक्त है, जहां आरएसआई संकेत अपेक्षाकृत विश्वसनीय होने पर अच्छा प्रदर्शन कर सकता है।

- आरएसआई संकेतों पर आधारित एक संरचित व्यापार विधि प्रदान करता है, साथ ही व्यापारी को अपने जोखिम प्रबंधन मापदंडों को अनुकूलित करने की अनुमति देता है।

रणनीति के जोखिम

- ट्रेंडिंग बाजारों में, आरएसआई संकेतक लंबे समय तक ओवरबॉट या ओवरसोल्ड स्थिति में रह सकता है, जिससे रणनीति का प्रदर्शन खराब हो सकता है।

- निश्चित लाभ/हानि प्रतिशत विभिन्न बाजार स्थितियों और अस्थिरता के अनुकूल नहीं हो सकता है।

- रणनीति का प्रदर्शन काफी हद तक मापदंडों के चयन पर निर्भर करता है; अनुचित पैरामीटर सेटिंग्स बार-बार लेन-देन या अवसरों को खोने का कारण बन सकती हैं।

- केवल तकनीकी संकेतकों पर निर्भर रहने से मौलिक कारकों और बाजार भावना के प्रभाव को अनदेखा किया जाता है।

रणनीति में सुधार के क्षेत्र

- विभिन्न बाजार स्थितियों के अनुकूल होने के लिए आरएसआई के मापदंडों (जैसे लंबाई, ओवरबॉट/ओवरसोल्ड सीमाएं) का अनुकूलन करें।

- बाजार की अस्थिरता के अनुसार गतिशील रूप से लाभ/हानि स्तरों को समायोजित करने के लिए एक अनुकूली लाभ लेने/स्टॉप लॉस तंत्र लागू करें।

- संकेतों की विश्वसनीयता और मजबूती में सुधार करने के लिए अन्य तकनीकी संकेतकों या बाजार भावना संकेतकों के साथ संयोजन करें।

- रणनीति का खंडित अनुकूलन करें, विभिन्न बाजार प्रवृत्तियों (जैसे ऊपर, नीचे, रेंज-बाउंड) के लिए अलग-अलग पैरामीटर सेटिंग्स अपनाएं।

सारांश

यह रणनीति आरएसआई मोमेंटम संकेतक पर आधारित एक व्यापार ढांचा प्रदान करती है, साथ ही मैन्युअल लाभ लेने और स्टॉप लॉस की सुविधा भी शामिल करती है, जिससे व्यापारी अपने जोखिम सहनशीलता और बाजार दृष्टिकोण के अनुसार स्थितियों का प्रबंधन कर सकते हैं। हालांकि, रणनीति का प्रदर्शन काफी हद तक मापदंडों के चयन और बाजार की स्थितियों पर निर्भर करता है। इसलिए, व्यापारियों को इस रणनीति का सावधानीपूर्वक उपयोग करना चाहिए, इसका पर्याप्त बैकटेस्टिंग और अनुकूलन करना चाहिए, और अधिक मजबूत व्यापार प्रदर्शन प्राप्त करने के लिए विश्लेषण और जोखिम प्रबंधन तकनीकों के अन्य रूपों के साथ संयोजन करना चाहिए।

//@version=5

strategy("RSI Strategy with Manual TP and SL", overlay=true)

// Strategy Parameters

length = input(14, title="RSI Length")

overSold = input(30, title="Oversold Level")

overBought = input(70, title="Overbought Level")

trail_profit_pct = input.float(20, title="Trailing Profit (%)")

// RSI Calculation

vrsi = ta.rsi(close, length)

- 1