मूविंग एवरेज गोल्डन क्रॉस और डेथ क्रॉस रणनीति

अवलोकन

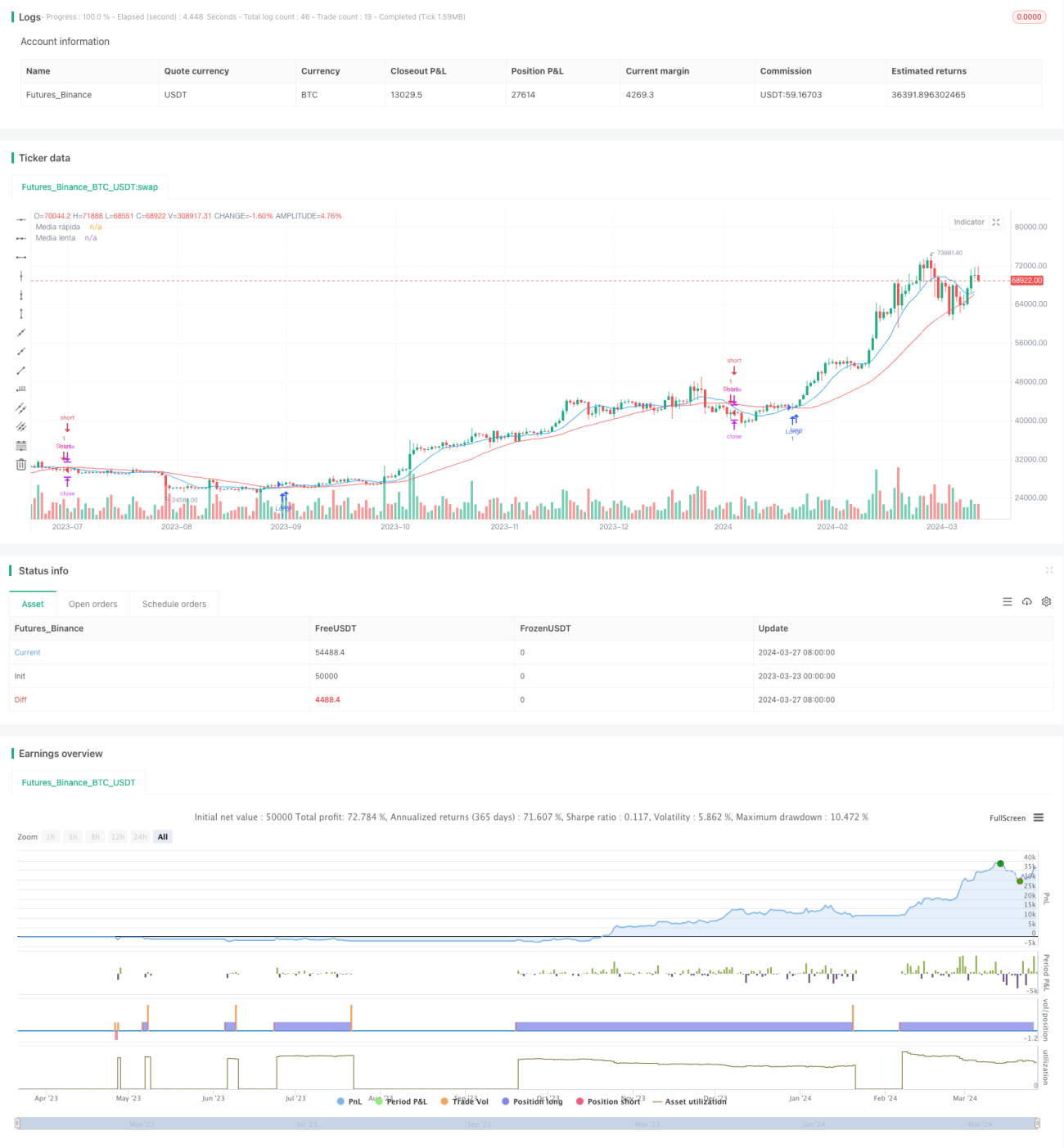

यह रणनीति ट्रेडिंग सिग्नल की पहचान करने के लिए दो अलग-अलग अवधियों की मूविंग एवरेज (तेज़ मूविंग एवरेज और धीमी मूविंग एवरेज) का उपयोग करती है। जब तेज़ मूविंग एवरेज नीचे से ऊपर की ओर धीमी मूविंग एवरेज को पार करती है, तो लॉन्ग सिग्नल उत्पन्न होता है। जब तेज़ मूविंग एवरेज ऊपर से नीचे की ओर धीमी मूविंग एवरेज को पार करती है, तो शॉर्ट सिग्नल उत्पन्न होता है। यह रणनीति जोखिम को नियंत्रित करने और लाभ को लॉक करने के लिए स्टॉप-लॉस और टेक-प्रॉफिट स्तर भी निर्धारित करती है।

रणनीति सिद्धांत

इस रणनीति का मूल सिद्धांत बाजार की प्रवृत्ति में बदलाव का आकलन करने के लिए विभिन्न अवधियों की मूविंग एवरेज के क्रॉसओवर संबंध का उपयोग करना है। तेज़ मूविंग एवरेज मूल्य परिवर्तनों के प्रति अधिक संवेदनशील होती है, जबकि धीमी मूविंग एवरेज दीर्घकालिक प्रवृत्ति को दर्शाती है। जब तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को पार करती है, तो यह संकेत देता है कि बाजार की प्रवृत्ति बदल सकती है, जिससे ट्रेडिंग सिग्नल उत्पन्न होता है।

विशेष रूप से, जब तेज़ मूविंग एवरेज नीचे से ऊपर की ओर धीमी मूविंग एवरेज को पार करती है, तो यह संकेत देती है कि बाजार में तेजी का रुझान आ सकता है, इसलिए लॉन्ग पोजीशन खोली जाती है। इसके विपरीत, जब तेज़ मूविंग एवरेज ऊपर से नीचे की ओर धीमी मूविंग एवरेज को पार करती है, तो यह संकेत देती है कि बाजार में मंदी का रुझान आ सकता है, इसलिए शॉर्ट पोजीशन खोली जाती है। साथ ही, यह रणनीति जोखिम को नियंत्रित करने और लाभ को लॉक करने के लिए स्टॉप-लॉस और टेक-प्रॉफिट स्तर निर्धारित करती है।

रणनीति के लाभ

-

सरल और समझने में आसान: यह रणनीति सरल मूविंग एवरेज क्रॉसओवर सिद्धांत का उपयोग करती है, जिसे समझना और लागू करना आसान है।

-

ट्रेंड फॉलोइंग: विभिन्न अवधियों की मूविंग एवरेज के क्रॉसओवर संबंध के माध्यम से, यह रणनीति बाजार की प्रवृत्ति में बदलाव को प्रभावी ढंग से पकड़ सकती है, जो ट्रेंड फॉलोइंग ट्रेडिंग के लिए उपयुक्त है।

-

जोखिम नियंत्रण: रणनीति में अंतर्निहित स्टॉप-लॉस और टेक-प्रॉफिट तंत्र जोखिम को नियंत्रित करने और लाभ को लॉक करने में मदद करता है।

रणनीति जोखिम

-

बाजार में उतार-चढ़ाव: उच्च बाजार अस्थिरता की स्थिति में, बार-बार मूविंग एवरेज क्रॉसओवर से कई झूठे सिग्नल उत्पन्न हो सकते हैं, जिससे बार-बार ट्रेडिंग और नुकसान हो सकता है।

-

पैरामीटर चयन: रणनीति का प्रदर्शन मूविंग एवरेज की अवधि चयन पर निर्भर करता है, विभिन्न पैरामीटर सेटिंग्स अलग-अलग परिणाम दे सकती हैं।

-

प्रवृत्ति में देरी: मूविंग एवरेज एक लैगिंग इंडिकेटर है, क्रॉसओवर सिग्नल प्रवृत्ति बनने के बाद ही दिखाई दे सकता है, जिससे प्रारंभिक प्रवेश का अवसर चूक सकता है।

रणनीति सुधार की दिशा

-

पैरामीटर ऑप्टिमाइज़ेशन: विभिन्न अवधि संयोजनों के बैकटेस्ट और ऑप्टिमाइज़ेशन के माध्यम से, सबसे उपयुक्त मूविंग एवरेज अवधि पैरामीटर खोजें।

-

अन्य संकेतकों के साथ संयोजन: सिग्नल की विश्वसनीयता बढ़ाने के लिए RSI, MACD जैसे अन्य तकनीकी संकेतकों को मूविंग एवरेज क्रॉसओवर सिग्नल के साथ जोड़ने पर विचार करें।

-

डायनेमिक स्टॉप-लॉस: जोखिम को बेहतर ढंग से नियंत्रित करने के लिए निश्चित अनुपात के बजाय बाजार की अस्थिरता के अनुसार स्टॉप-लॉस स्तरों को गतिशील रूप से समायोजित करें।

सारांश

मूविंग एवरेज गोल्डन क्रॉस और डेड क्रॉस रणनीति एक सरल, समझने में आसान और ट्रेंड फॉलोइंग के लिए उपयुक्त ट्रेडिंग रणनीति है। विभिन्न अवधियों की मूविंग एवरेज के क्रॉसओवर संबंध के माध्यम से, यह रणनीति बाजार की प्रवृत्ति में बदलाव को पकड़ सकती है, साथ ही जोखिम नियंत्रण के लिए अंतर्निहित स्टॉप-लॉस और टेक-प्रॉफिट तंत्र भी है। हालांकि, उच्च बाजार अस्थिरता के दौरान यह रणनीति कई झूठे सिग्नल उत्पन्न कर सकती है, और क्रॉसओवर सिग्नल में देरी हो सकती है। इसलिए, पैरामीटर ऑप्टिमाइज़ेशन, अन्य तकनीकी संकेतकों के साथ संयोजन, और स्टॉप-लॉस स्तरों के गतिशील समायोजन जैसे तरीकों से रणनीति में सुधार किया जा सकता है। कुल मिलाकर, मूविंग एवरेज गोल्डन क्रॉस और डेड क्रॉस रणनीति एक आजमाने लायक बुनियादी रणनीति है।

//@version=4

strategy("barreto es marica", overlay=true)

// Parámetros de entrada

fastLength = input(10, title="Periodo de la media rápida")

slowLength = input(30, title="Periodo de la media lenta")

// Cálculo de las medias móviles

fastMA = sma(close, fastLength)

slowMA = sma(close, slowLength)

// Condiciones de entrada- 1