एशियाई सत्र उच्च-निम्न ब्रेकआउट रणनीति

अवलोकन

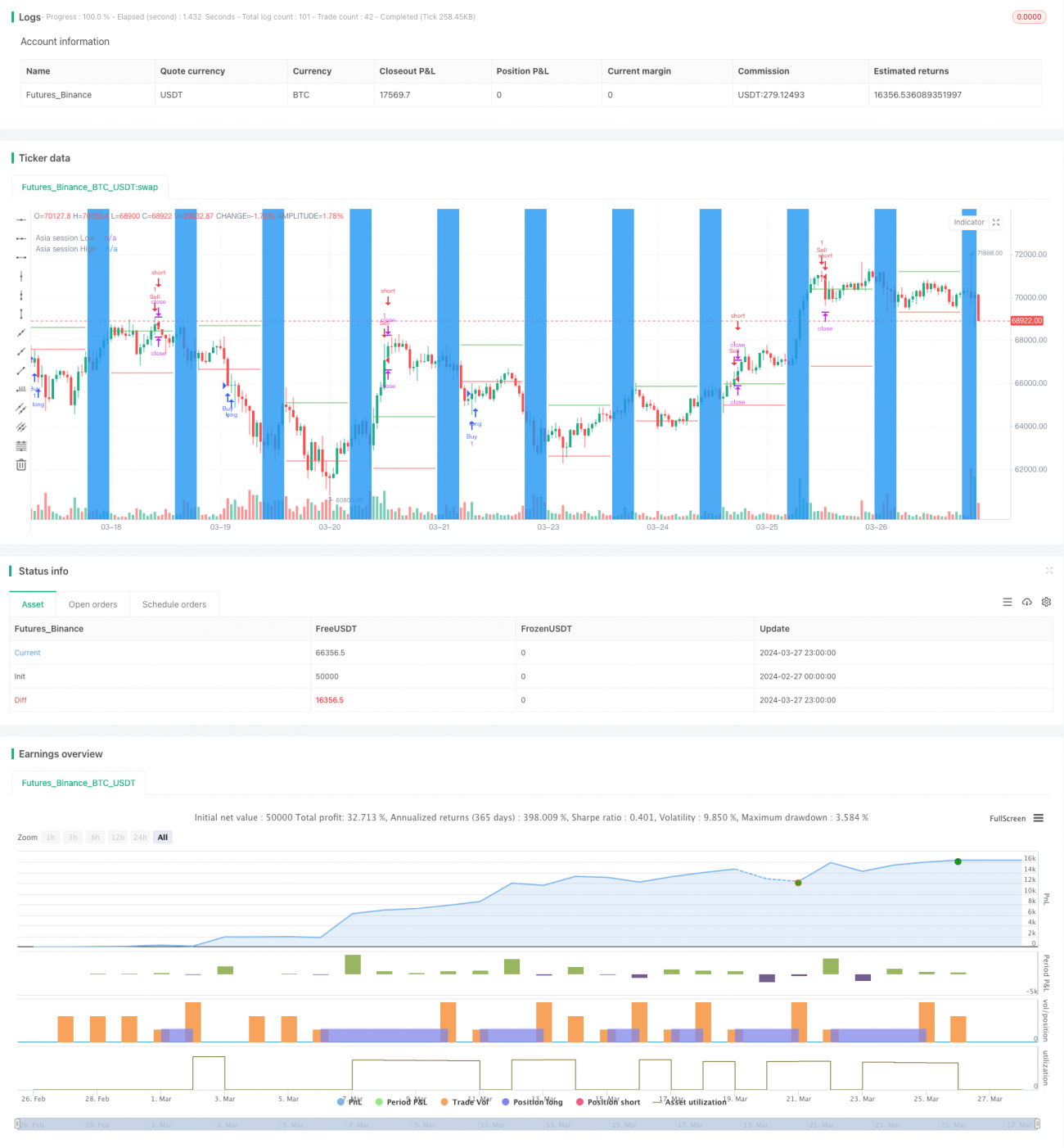

इस रणनीति का मुख्य विचार एशियाई सत्र के उच्च और निम्न बिंदुओं को ब्रेकआउट पॉइंट के रूप में उपयोग करना है। यूरोपीय/अमेरिकी सत्र शुरू होने के कुछ घंटों के भीतर, यदि मूल्य एशियाई सत्र के उच्च बिंदु को तोड़ता है तो लॉन्ग (खरीद) पोजीशन ली जाती है, और यदि निम्न बिंदु को तोड़ता है तो शॉर्ट (बेच) पोजीशन ली जाती है। साथ ही, जोखिम को नियंत्रित करने के लिए स्टॉप लॉस और टेक प्रॉफिट सेट किए जाते हैं। यह रणनीति प्रतिदिन केवल एक ट्रेड खोलती है, और अधिकतम एक साथ खुली पोजीशनों की संख्या 100,000 है।

रणनीति का सिद्धांत

- एशियाई सत्र के ट्रेडिंग समय को निर्धारित करें, उपयोगकर्ता प्रारंभ और समाप्ति समय को अनुकूलित कर सकते हैं।

- एशियाई सत्र के दौरान, उस दिन के उच्चतम और निम्नतम मूल्य को रिकॉर्ड करें।

- यूरोपीय/अमेरिकी सत्र शुरू होने के बाद एक निश्चित समय (उपयोगकर्ता द्वारा अनुकूलित ऑफ़सेट घंटे) पर, यदि मूल्य एशियाई सत्र के उच्च बिंदु को तोड़ता है तो लॉन्ग करें, और यदि निम्न बिंदु को तोड़ता है तो शॉर्ट करें।

- स्टॉप लॉस और टेक प्रॉफिट सेट करें, स्टॉप लॉस और टेक प्रॉफिट के पॉइंट्स को अनुकूलित किया जा सकता है।

- प्रतिदिन केवल एक नया ट्रेड खोलें, और अधिकतम एक साथ खुली पोजीशनों की संख्या 100,000 है।

- यदि उस दिन पहले ही एक पोजीशन खोली जा चुकी है, तो कोई नया ट्रेड न खोलें।

लाभ विश्लेषण

- एशियाई सत्र की अपेक्षाकृत शांत प्रकृति का लाभ उठाते हुए, उस दिन के एशियाई सत्र के उच्च/निम्न बिंदुओं को ब्रेकआउट पॉइंट के रूप में उपयोग करके, यूरोपीय/अमेरिकी सत्र के रुझान के अवसरों को अच्छी तरह से कैप्चर किया जा सकता है।

- स्टॉप लॉस और टेक प्रॉफिट सेट करके, जोखिम को प्रभावी ढंग से नियंत्रित किया जा सकता है, जिससे लाभदायक ट्रेड चलते रहें और हानिकारक ट्रेड जल्दी बंद हों।

- प्रतिदिन केवल एक ट्रेड और अधिकतम एक साथ खुली पोजीशनों की संख्या को सीमित करके, अत्यधिक ट्रेडिंग और पूंजी के अत्यधिक उपयोग से बचा जा सकता है।

- उपयोगकर्ता अपनी आवश्यकताओं के अनुसार एशियाई सत्र के समय और ऑफ़सेट घंटों जैसे मापदंडों को लचीले ढंग से सेट कर सकते हैं।

जोखिम विश्लेषण

- एशियाई सत्र के उच्च/निम्न बिंदु आवश्यक रूप से उस दिन के वास्तविक उच्च/निम्न बिंदु नहीं होते हैं; यूरोपीय/अमेरिकी सत्र में ब्रेकआउट के बाद तेजी से वापसी हो सकती है, जिससे हानि हो सकती है।

- निश्चित पॉइंट्स पर स्टॉप लॉस और टेक प्रॉफिट बाजार के बड़े उतार-चढ़ाव का सामना करने में सक्षम नहीं हो सकते हैं; कभी-कभी स्टॉप लॉस बहुत जल्दी लग सकता है, तो कभी टेक प्रॉफिट बहुत जल्दी लग सकता है।

- स्पष्ट रुझान के अभाव में या बाजार में उच्च अस्थिरता की स्थिति में, यह रणनीति बार-बार पोजीशन खोलने और स्टॉप लॉस लगाने का कारण बन सकती है।

अनुकूलन की दिशाएँ

- विभिन्न बाजार स्थितियों के अनुकूल होने के लिए ATR जैसे अस्थिरता संकेतकों के आधार पर स्टॉप लॉस और टेक प्रॉफिट के पॉइंट्स को गतिशील रूप से समायोजित करने पर विचार किया जा सकता है।

- सफलता दर में सुधार के लिए MA जैसे कुछ रुझान निर्धारण संकेतक जोड़े जा सकते हैं, जैसे कि केवल बड़े अपट्रेंड में लॉन्ग करना और डाउनट्रेंड में शॉर्ट करना।

- अलग-अलग समय अवधियों के लिए अलग-अलग पैरामीटर सेट करने पर विचार किया जा सकता है, जैसे कि यूरोपीय/अमेरिकी सत्र की शुरुआत में छोटे स्टॉप लॉस/टेक प्रॉफिट का उपयोग करना, और स्पष्ट रुझान होने पर स्टॉप लॉस/टेक प्रॉफिट बढ़ाना।

सारांश

यह रणनीति एशियाई सत्र के उच्च/निम्न बिंदुओं को ब्रेकआउट पॉइंट के रूप में उपयोग करके ट्रेडिंग करती है, और यह उन परिसंपत्तियों पर उपयोग के लिए उपयुक्त है जहां यूरोपीय/अमेरिकी सत्र में स्पष्ट रुझान होता है। हालांकि, निश्चित पॉइंट्स पर स्टॉप लॉस/टेक प्रॉफिट और मानक ब्रेकआउट एंट्री विधि की कुछ सीमाएँ भी हैं। कुछ गतिशील और प्रवृत्ति-आधारित संकेतकों को शामिल करके इस रणनीति को अनुकूलित किया जा सकता है, जिससे बेहतर परिणाम प्राप्त होने की उम्मीद है।

- 1