RSI और बोलिंगर बैंड दोहरी रणनीति

अवलोकन

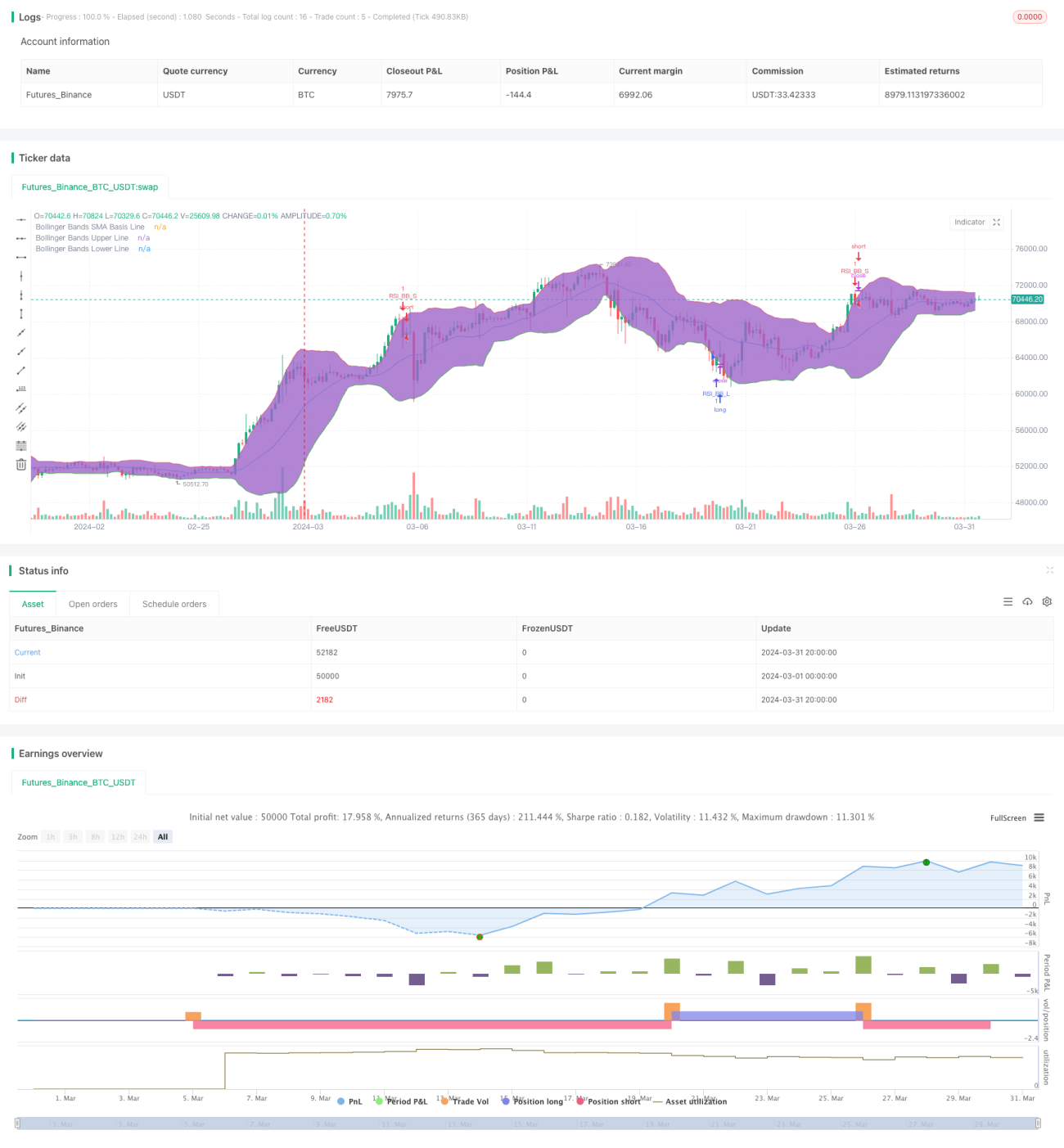

यह रणनीति दो तकनीकी संकेतकों - रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और बोलिंजर बैंड्स (Bollinger Bands) - को जोड़ती है। जब कीमत बोलिंजर बैंड के निचले बैंड से नीचे होती है तो खरीदारी का संकेत उत्पन्न होता है, और जब कीमत ऊपरी बैंड से ऊपर होती है तो बिक्री का संकेत मिलता है। यह रणनीति केवल तब ट्रेडिंग सिग्नल ट्रिगर करती है जब RSI और बोलिंजर बैंड दोनों एक साथ ओवरसोल्ड या ओवरबॉट स्थिति में हों।

रणनीति का सिद्धांत

- निर्धारित RSI पैरामीटर के अनुसार RSI मान की गणना करें।

- बोलिंजर बैंड सूत्र का उपयोग करके बोलिंजर बैंड के मध्य, ऊपरी और निचले बैंड की गणना करें।

- निर्धारित करें कि क्या वर्तमान समापन मूल्य बोलिंजर बैंड के ऊपरी या निचले बैंड को तोड़ चुका है।

- निर्धारित करें कि क्या वर्तमान RSI मान ओवरबॉट थ्रेशोल्ड से ऊपर या ओवरसोल्ड थ्रेशोल्ड से नीचे है।

- जब बोलिंजर बैंड और RSI दोनों एक साथ खरीद या बिक्री की शर्त को पूरा करते हैं, तो संबंधित ट्रेडिंग सिग्नल उत्पन्न होता है।

रणनीति के लाभ

- प्रवृत्ति और गति दोनों प्रकार के तकनीकी संकेतकों को जोड़ता है, जिससे बाजार की स्थिति का अधिक व्यापक आकलन संभव है।

- दो संकेतकों का एक साथ फिल्टर के रूप में उपयोग करने से झूठे संकेतों की संभावना प्रभावी रूप से कम हो जाती है।

- कोड तर्क स्पष्ट है और पैरामीटर सेटिंग लचीली है, जो विभिन्न बाजार वातावरण और ट्रेडिंग शैलियों के लिए उपयुक्त है।

रणनीति के जोखिम

- साइडवेज़ बाजार में यह रणनीति अधिक घाटे वाले ट्रेड उत्पन्न कर सकती है।

- अनुचित पैरामीटर सेटिंग से रणनीति का प्रदर्शन खराब हो सकता है, जिसके लिए वास्तविक स्थिति के अनुसार अनुकूलन की आवश्यकता है।

- इस रणनीति में स्टॉप लॉस सेट नहीं किया गया है, जिससे अधिक ड्रॉडाउन का जोखिम हो सकता है।

रणनीति अनुकूलन की दिशाएँ

- बाजार की विशेषताओं और व्यक्तिगत प्राथमिकताओं के अनुसार RSI और बोलिंजर बैंड के पैरामीटर को अनुकूलित किया जा सकता है।

- अन्य तकनीकी संकेतक जैसे MACD, मूविंग एवरेज आदि शामिल करके संकेतों की विश्वसनीयता बढ़ाई जा सकती है।

- उचित स्टॉप लॉस और टेक प्रॉफिट सेट करके प्रति ट्रेड जोखिम को नियंत्रित किया जा सकता है।

- साइडवेज़ बाजार के लिए, अतिरिक्त शर्तें जोड़ने या पोजीशन का आकार कम करने पर विचार किया जा सकता है, ताकि बार-बार ट्रेडिंग से होने वाली लागत में कमी आए।

सारांश

RSI और बोलिंजर बैंड की दोहरी रणनीति प्रवृत्ति और गति संकेतकों को जोड़कर बाजार की स्थिति का व्यापक आकलन कर सकती है और संबंधित ट्रेडिंग सिग्नल प्रदान कर सकती है। हालांकि, यह रणनीति साइडवेज़ बाजार में खराब प्रदर्शन कर सकती है और इसमें जोखिम नियंत्रण उपाय नहीं हैं, इसलिए वास्तविक ट्रेडिंग में सावधानी बरतनी चाहिए। पैरामीटर अनुकूलन, अन्य संकेतकों को शामिल करने और उचित स्टॉप लॉस तथा टेक प्रॉफिट सेट करने से इस रणनीति की स्थिरता और लाभप्रदता में और सुधार किया जा सकता है।

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Bollinger + RSI, Double Strategy (by ChartArt) v1.1", shorttitle="CA_-_RSI_Bol_Strat_1.1", overlay=true)

// ChartArt's RSI + Bollinger Bands, Double Strategy - Update- 1