मूविंग एवरेज क्रॉसओवर + एमएसीडी धीमी रेखा मोमेंटम रणनीति

सारांश

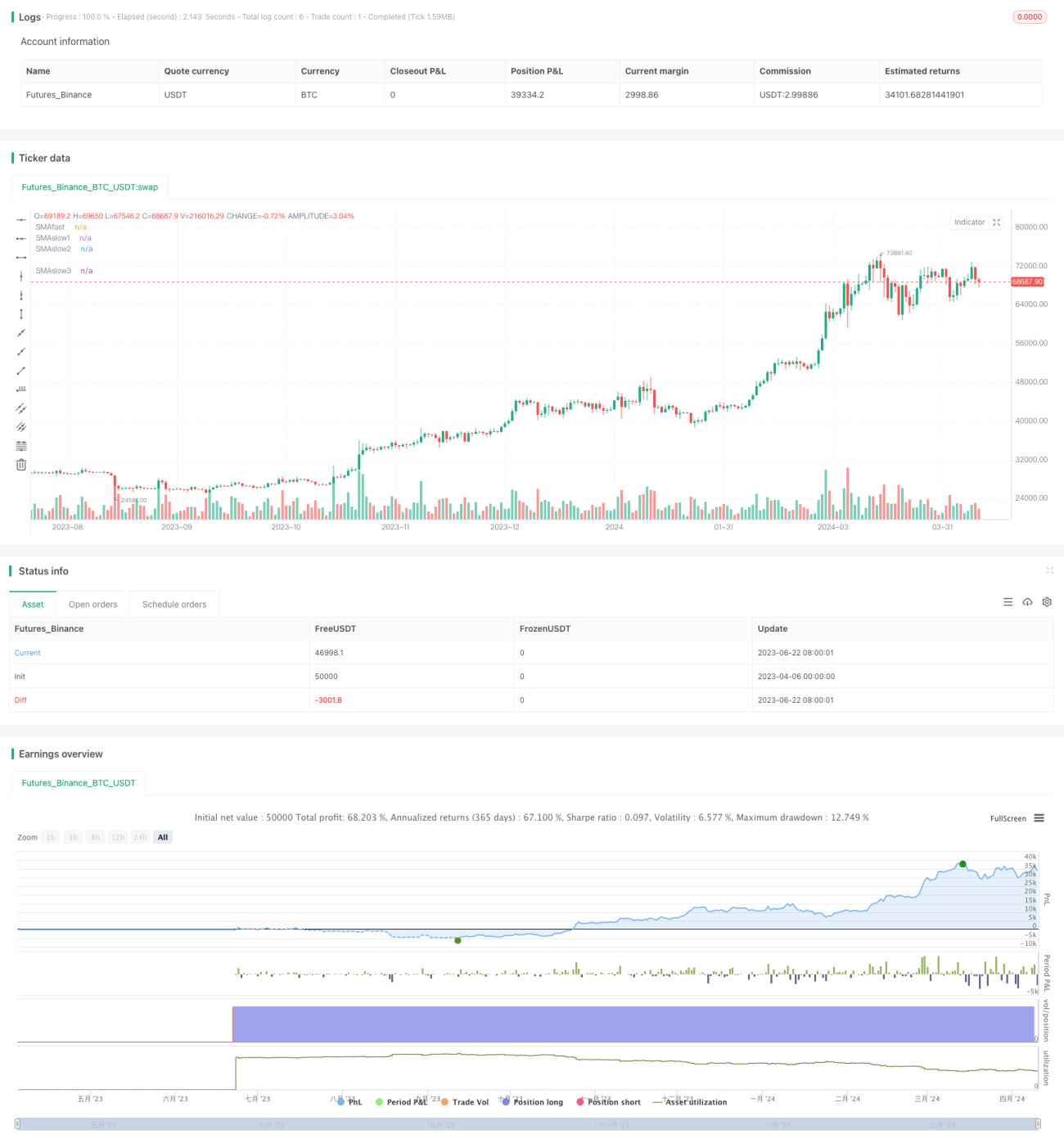

यह रणनीति मूविंग एवरेज क्रॉसओवर और MACD संकेतक को मुख्य ट्रेडिंग सिग्नल के रूप में उपयोग करती है। रणनीति तेज़ मूविंग एवरेज और कई धीमी मूविंग एवरेज के क्रॉसओवर को ओपनिंग सिग्नल के रूप में लेती है, साथ ही MACD स्लो लाइन हिस्टोग्राम की सकारात्मक/नकारात्मक स्थिति को ट्रेंड निर्णय के आधार के रूप में उपयोग करती है। ओपनिंग के समय ही मल्टी-लेवल टेक प्रॉफिट और स्टॉप लॉस सेट किए जाते हैं, और पोजीशन होल्डिंग समय बढ़ने पर स्टॉप लॉस को लगातार संशोधित करके लाभ को लॉक किया जाता है।

रणनीति सिद्धांत

- तेज़ मूविंग एवरेज और धीमी मूविंग एवरेज 1 का ऊपर की ओर क्रॉसओवर, साथ ही क्लोजिंग कीमत धीमी मूविंग एवरेज 2 से ऊपर हो, और MACD हिस्टोग्राम 0 से अधिक हो, तो लॉन्ग (खरीद) करें;

- तेज़ मूविंग एवरेज और धीमी मूविंग एवरेज 1 का नीचे की ओर क्रॉसओवर, साथ ही क्लोजिंग कीमत धीमी मूविंग एवरेज 2 से नीचे हो, और MACD हिस्टोग्राम 0 से कम हो, तो शॉर्ट (बिक्री) करें;

- ओपनिंग के समय ही मल्टी-लेवल टेक प्रॉफिट और स्टॉप लॉस सेट किए जाते हैं; टेक प्रॉफिट स्तर जोखिम प्राथमिकता के अनुसार सेट किए जाते हैं, जबकि स्टॉप लॉस को पोजीशन होल्डिंग समय के साथ लगातार समायोजित करके धीरे-धीरे लाभ लॉक किया जाता है;

- मूविंग एवरेज अवधि, MACD पैरामीटर, टेक प्रॉफिट और स्टॉप लॉस स्तर आदि को लचीले ढंग से समायोजित किया जा सकता है ताकि विभिन्न बाजार परिस्थितियों के अनुकूल बनाया जा सके।

यह रणनीति मूविंग एवरेज क्रॉसओवर का उपयोग करके ट्रेंड को कैप्चर करती है, और साथ ही MACD संकेतक से दिशा की पुष्टि करके ट्रेंड निर्णय की विश्वसनीयता बढ़ाती है। मल्टी-लेवल टेक प्रॉफिट और स्टॉप लॉस का सेटअप जोखिम और लाभ को बेहतर ढंग से नियंत्रित करने में मदद करता है।

रणनीति के लाभ

- मूविंग एवरेज क्रॉसओवर एक क्लासिक ट्रेंड फॉलोइंग विधि है, जो ट्रेंड के गठन को समय पर पकड़ सकती है;

- मल्टी-लेवल मूविंग एवरेज का उपयोग ट्रेंड की ताकत और निरंतरता का अधिक व्यापक निर्णय करने में मदद करता है;

- MACD संकेतक प्रभावी रूप से ट्रेंड की पहचान और मोमेंटम का निर्णय कर सकता है, जो मूविंग एवरेज क्रॉसओवर के लिए एक मजबूत पूरक है;

- मल्टी-लेवल टेक प्रॉफिट और डायनामिक स्टॉप लॉस का सेटअप जोखिम को नियंत्रित करने के साथ-साथ लाभ को बढ़ने देता है, जिससे सिस्टम की स्थिरता बढ़ती है;

- पैरामीटर समायोज्य हैं, अनुकूलन क्षमता अच्छी है, और विभिन्न प्रकार और समय सीमा के अनुसार लचीले ढंग से सेट किया जा सकता है।

रणनीति जोखिम

- मूविंग एवरेज क्रॉसओवर में सिग्नल लैग का जोखिम होता है, जिससे प्रारंभिक ट्रेंड छूट सकता है या ऊंचाई पर खरीदारी हो सकती है;

- अनुचित पैरामीटर सेटिंग के कारण अत्यधिक ट्रेडिंग या पोजीशन को बहुत लंबे समय तक होल्ड करना हो सकता है, जिससे लागत और जोखिम बढ़ जाता है;

- स्टॉप लॉस को बहुत आक्रामक रूप से सेट करने से समय से पहले स्टॉप आउट हो सकता है, जबकि टेक प्रॉफिट को बहुत रूढ़िवादी रखने से लाभ प्रभावित हो सकता है;

- ट्रेंड में अचानक बदलाव या बाजार में असामान्यता के कारण रणनीति विफल हो सकती है।

इन जोखिमों को पैरामीटर ऑप्टिमाइज़ेशन, पोजीशन एडजस्टमेंट, अतिरिक्त शर्तों को जोड़कर आदि के माध्यम से नियंत्रित किया जा सकता है। लेकिन कोई भी रणनीति जोखिम को पूरी तरह से टाल नहीं सकती, निवेशकों को सावधानीपूर्वक व्यवहार करना चाहिए।

रणनीति सुधार की दिशाएँ

- और अधिक संकेतकों जैसे RSI, बोलिंगर बैंड आदि को शामिल करने पर विचार किया जा सकता है ताकि ट्रेंड और सिग्नल की और पुष्टि की जा सके;

- टेक प्रॉफिट और स्टॉप लॉस स्तरों की अधिक सटीक ऑप्टिमाइज़ेशन की जा सकती है, जैसे ATR या प्रतिशत आधारित टेक प्रॉफिट और स्टॉप लॉस पर विचार करना;

- बाजार की अस्थिरता के अनुसार पैरामीटर को गतिशील रूप से समायोजित किया जा सकता है, जिससे अनुकूलन क्षमता बढ़े;

- पोजीशन मैनेजमेंट मॉड्यूल जोड़ा जा सकता है, जो जोखिम स्थिति के अनुसार पोजीशन आकार को समायोजित करे;

- रणनीति को संग्रहीत (एन्सेम्बल) किया जा सकता है, जिससे रणनीति पोर्टफोलियो बनाकर जोखिम का फैलाव किया जा सके।

निरंतर ऑप्टिमाइज़ेशन और सुधार के माध्यम से, रणनीति को अधिक स्थिर और विश्वसनीय बनाया जा सकता है, ताकि बदलते बाजार परिवेश में बेहतर अनुकूलन हो सके। लेकिन ऑप्टिमाइज़ेशन में सावधानी बरतनी चाहिए, ओवरफिटिंग से बचना चाहिए।

निष्कर्ष

यह रणनीति मूविंग एवरेज क्रॉसओवर और MACD संकेतक के संयोजन से एक अपेक्षाकृत पूर्ण ट्रेडिंग सिस्टम का निर्माण करती है। मल्टी-लेवल मूविंग एवरेज और मल्टी-डायरेक्शनल ऑपरेशन का डिज़ाइन सिस्टम की ट्रेंड कैप्चर करने की क्षमता और जोखिम नियंत्रण क्षमता को बढ़ाता है। रणनीति का तर्क स्पष्ट है, आसानी से समझा और कार्यान्वित किया जा सकता है, और यह आगे के ऑप्टिमाइज़ेशन और सुधार के लिए उपयुक्त है। लेकिन वास्तविक अनुप्रयोग में अभी भी सावधानी बरतनी चाहिए, जोखिम नियंत्रण पर ध्यान देना चाहिए। उचित ऑप्टिमाइज़ेशन और कॉन्फ़िगरेशन के साथ, यह रणनीति एक स्थिर और प्रभावी ट्रेडिंग टूल बनने की उम्मीद है।

- 1