मोमेंटम RSI संकेतक पर आधारित उच्च-आवृत्ति उत्क्रमण ट्रेडिंग रणनीति

सारांश

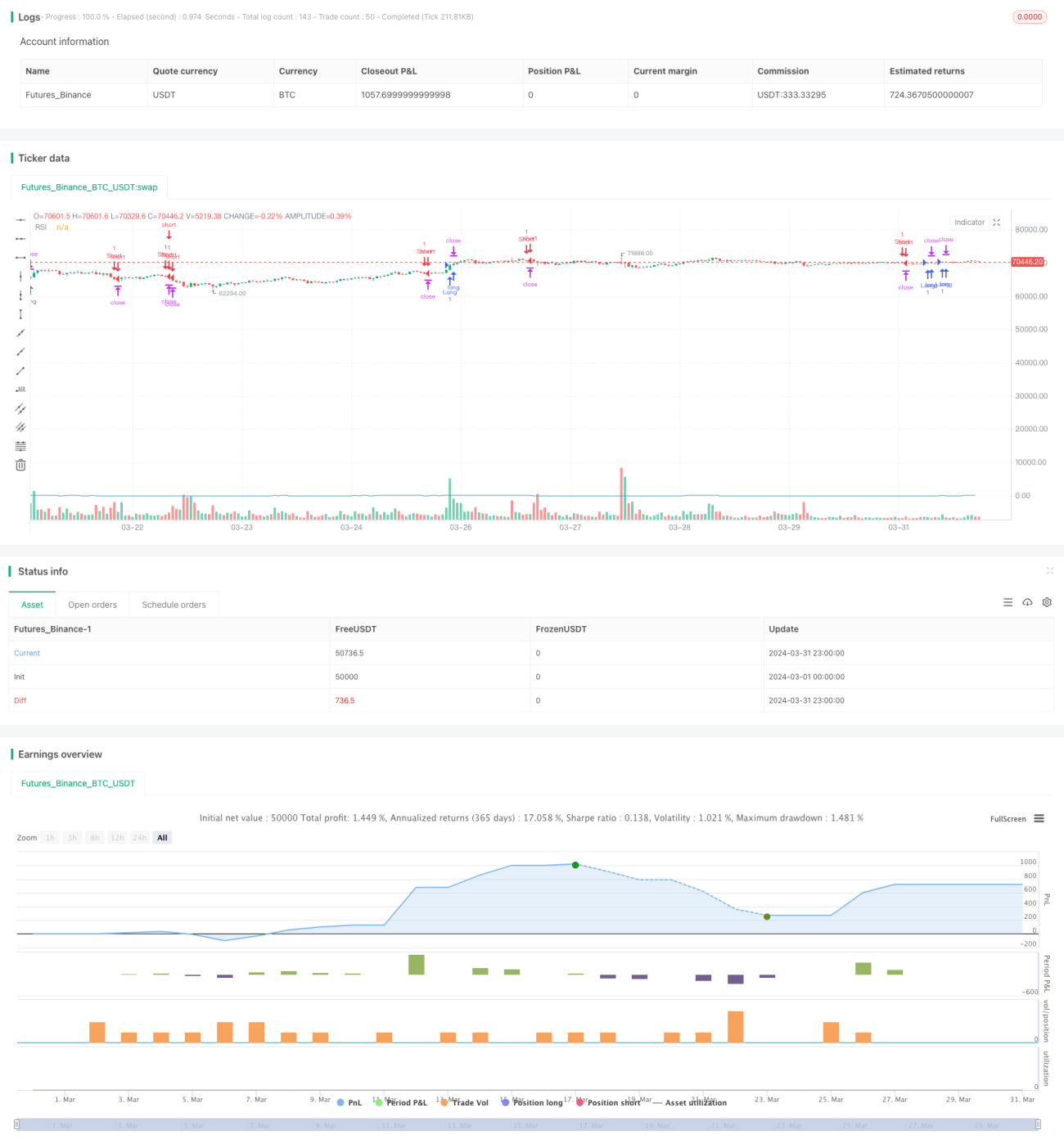

यह रणनीति RSI संकेतक का उपयोग करके मूल्य गति को मापती है, और RSI में परिवर्तन के मानक विचलन की गणना करके प्रवेश का समय निर्धारित करती है। जब RSI गति मानक विचलन सीमा से अधिक होती है और पिछले क्षण की गति को क्षय कारक से गुणा करने से कम होती है, तो लॉन्ग पोजीशन खोली जाती है, और इसके विपरीत शॉर्ट पोजीशन खोली जाती है। यह रणनीति सीमित ऑर्डर के माध्यम से पोजीशन बंद करती है, और लाभ-हानि बिंदुओं को निर्धारित करके जोखिम को नियंत्रित करती है। रणनीति हर मूल्य परिवर्तन पर निष्पादित होती है, ताकि सभी संभावित मूल्य उतार-चढ़ाव को कैप्चर किया जा सके।

रणनीति का सिद्धांत

- RSI संकेतक की गणना करें, जो मूल्य गति को मापता है।

- RSI में परिवर्तन के मानक विचलन की गणना करें, प्रवेश सीमा निर्धारित करने के लिए।

- RSI गति की गणना करें, अर्थात RSI में परिवर्तन की मात्रा।

- जब RSI गति मानक विचलन सीमा से अधिक होती है और पिछले क्षण की गति को क्षय कारक से गुणा करने से कम होती है, तो लॉन्ग पोजीशन खोलें।

- जब RSI गति ऋणात्मक मानक विचलन सीमा से कम होती है और पिछले क्षण की गति को क्षय कारक से गुणा करने से अधिक होती है, तो शॉर्ट पोजीशन खोलें।

- सीमित ऑर्डर के माध्यम से पोजीशन बंद करें, लाभ-हानि बिंदु निर्धारित करें।

- रणनीति हर मूल्य परिवर्तन पर निष्पादित होती है, ताकि सभी संभावित मूल्य उतार-चढ़ाव को कैप्चर किया जा सके।

रणनीति के लाभ

- उच्च आवृत्ति निष्पादन, जो अधिक व्यापार के अवसरों को कैप्चर कर सकता है।

- RSI गति और मानक विचलन सीमा का उपयोग करके, मूल्य प्रवृत्ति स्पष्ट होने पर व्यापार में प्रवेश किया जा सकता है।

- क्षय कारक का परिचय, जो चरम बाजार स्थितियों में प्रवेश से बचाता है और जोखिम कम करता है।

- सीमित ऑर्डर के माध्यम से पोजीशन बंद करना, जो जोखिम को बेहतर ढंग से नियंत्रित करता है।

- प्रोग्रामेटिक व्यापार, जो निष्पादन दक्षता बढ़ाता है और मानवीय भावनाओं के हस्तक्षेप से बचाता है।

रणनीति के जोखिम

- उच्च आवृत्ति व्यापार से व्यापार लागत अधिक हो सकती है।

- RSI संकेतक सुस्त हो सकता है, जिससे व्यापार संकेत अप्रभावी हो सकते हैं।

- मानक विचलन सीमा और क्षय कारक की सेटिंग को बाजार की स्थितियों के अनुसार अनुकूलित करने की आवश्यकता हो सकती है, अन्यथा बार-बार व्यापार या व्यापार के अवसर चूक सकते हैं।

- सीमित ऑर्डर के माध्यम से पोजीशन बंद करने से पोजीशन धारण करने का समय लंबा हो सकता है, जिससे अधिक जोखिम उठाना पड़ सकता है।

- चरम बाजार स्थितियों में रणनीति खराब प्रदर्शन कर सकती है।

रणनीति के सुधार के दिशा-निर्देश

- अधिक संकेतक शामिल करें, जैसे मूल्य क्रिया संकेतक, व्यापार संकेतों की सटीकता बढ़ाने के लिए।

- मानक विचलन सीमा और क्षय कारक की सेटिंग को अनुकूलित करें ताकि वे विभिन्न बाजार स्थितियों के अनुकूल हो सकें।

- स्थिति प्रबंधन शामिल करें, बाजार की अस्थिरता के अनुसार स्थिति का आकार समायोजित करें, जोखिम को नियंत्रित करने के लिए।

- प्रवृत्ति फ़िल्टर शामिल करने पर विचार करें, स्पष्ट प्रवृत्ति होने पर व्यापार करें और साइडवे बाजार में बार-बार व्यापार से बचें।

- लाभ-हानि बिंदुओं की सेटिंग को अनुकूलित करें, रणनीति के लाभ-हानि अनुपात में सुधार करने के लिए।

निष्कर्ष

यह रणनीति RSI गति और मानक विचलन सीमा का उपयोग करके, उच्च आवृत्ति वातावरण में रिवर्सल ट्रेडिंग करती है। क्षय कारक और सीमित ऑर्डर के माध्यम से पोजीशन बंद करने से, रणनीति जोखिम को नियंत्रित करते हुए मूल्य उतार-चढ़ाव से व्यापार के अवसरों को कैप्चर कर सकती है। हालांकि, रणनीति को वास्तविक अनुप्रयोग में और अधिक अनुकूलन की आवश्यकता है, जैसे अधिक संकेतक शामिल करना, पैरामीटर सेटिंग को अनुकूलित करना, स्थिति प्रबंधन और प्रवृत्ति फ़िल्टर शामिल करना, ताकि रणनीति की स्थिरता और लाभप्रदता में सुधार हो सके।

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MCOTs Intuition Strategy", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1, initial_capital=50000, calc_on_every_tick=true)

// Input for RSI period- 1