ZeroLag MACD लॉन्ग-शॉर्ट रणनीति

####अवलोकन

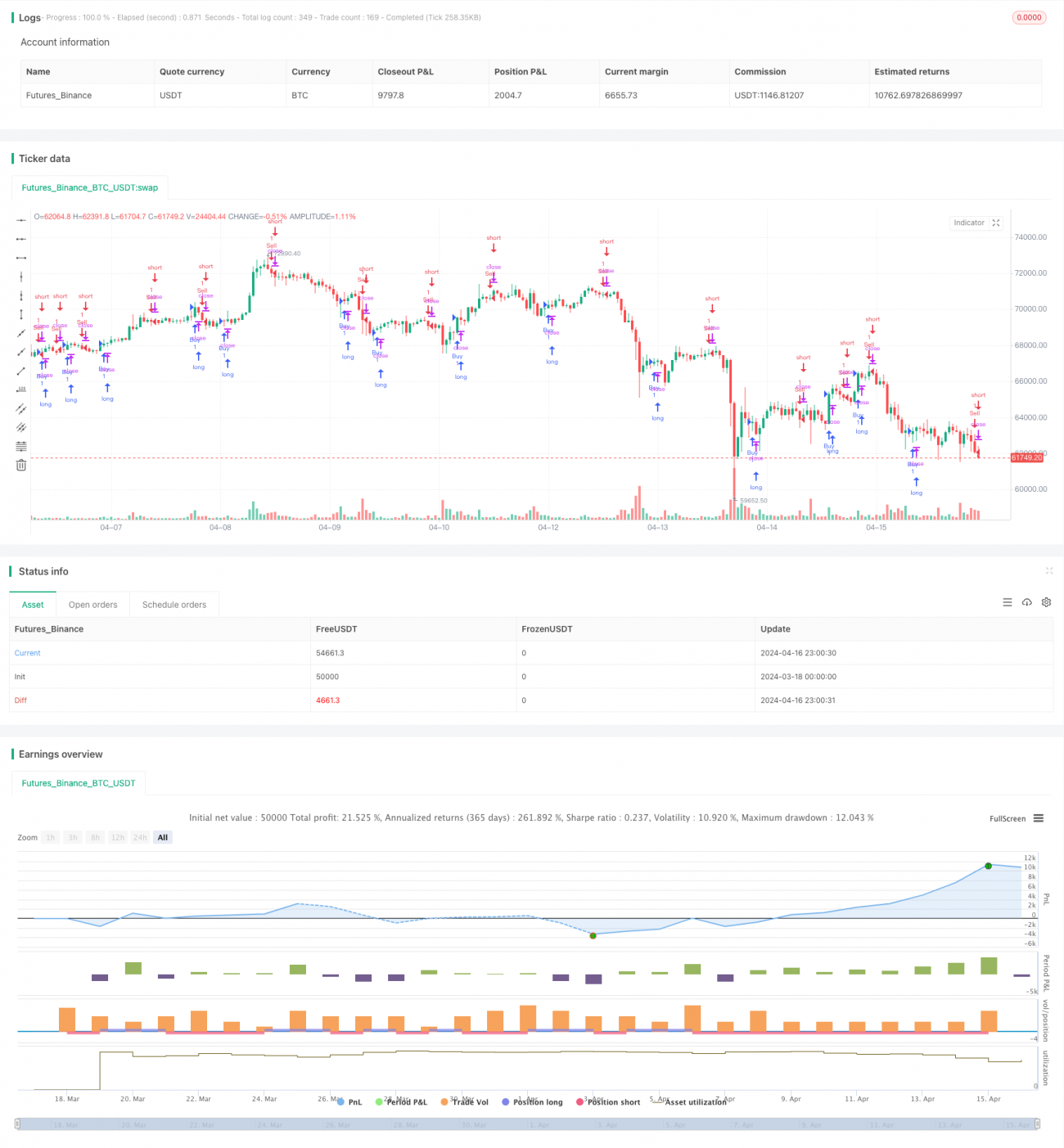

यह लेख ZeroLag MACD संकेतक पर आधारित एक लॉन्ग-शॉर्ट रणनीति प्रस्तुत करता है। यह रणनीति खरीद और बिक्री संकेत उत्पन्न करने के लिए अनुकूलित ZeroLag MACD संकेतक का उपयोग करती है, जिससे Bitcoin USDT के 1-घंटे के चार्ट पर स्वचालित ट्रेडिंग संभव होती है। रणनीति कोड को Albert Callisto (AC) द्वारा अनुकूलित किया गया है, जिसका उद्देश्य रणनीति की लाभप्रदता और स्थिरता में सुधार करना है।

####रणनीति सिद्धांत

यह रणनीति मुख्य रूप से ZeroLag MACD संकेतक का उपयोग करती है, जो तीव्र औसत मूविंग लाइन और धीमी औसत मूविंग लाइन के बीच अंतर की गणना करके ट्रेडिंग संकेत उत्पन्न करती है। ZeroLag MACD संकेतक पारंपरिक MACD संकेतक का एक उन्नत संस्करण है, जो संकेतक में अंतराल प्रभाव को समाप्त करके इसकी संवेदनशीलता और समयबद्धता में सुधार करता है।

विशेष रूप से, यह रणनीति पहले तीव्र औसत मूविंग लाइन (डिफ़ॉल्ट 12 अवधि) और धीमी औसत मूविंग लाइन (डिफ़ॉल्ट 26 अवधि) की गणना करती है। फिर, इन दो मूविंग एवरेज का उपयोग करके ZeroLag MACD संकेतक के दो घटकों की गणना की जाती है: zerolagEMA और zerolagslowMA। इसके बाद, इन दो घटकों को घटाकर ZeroLag MACD संकेतक का मान प्राप्त किया जाता है। अंत में, ZeroLag MACD संकेतक की सिग्नल लाइन (डिफ़ॉल्ट 9 अवधि) की गणना की जाती है, जिसका उपयोग खरीद और बिक्री संकेत उत्पन्न करने के लिए किया जाता है।

जब ZeroLag MACD संकेतक सिग्नल लाइन को ऊपर से पार करता है, तो रणनीति खरीद संकेत उत्पन्न करती है; जब ZeroLag MACD संकेतक सिग्नल लाइन को नीचे से पार करता है, तो रणनीति बिक्री संकेत उत्पन्न करती है। इस प्रकार, रणनीति बाजार की प्रवृत्ति में बदलाव के अनुसार स्वचालित रूप से लॉन्ग और शॉर्ट ट्रेड कर सकती है।

####रणनीति के लाभ

-

अंतराल प्रभाव को समाप्त करना: ZeroLag MACD संकेतक पारंपरिक MACD संकेतक में सुधार करके अंतराल प्रभाव को प्रभावी रूप से समाप्त करता है, जिससे संकेतक की संवेदनशीलता और समयबद्धता में वृद्धि होती है, जिससे यह बाजार की प्रवृत्ति में बदलावों को तेजी से प्रतिबिंबित कर सकता है।

-

उच्च अनुकूलनशीलता: यह रणनीति पैरामीटर (जैसे तीव्र औसत मूविंग लाइन अवधि, धीमी औसत मूविंग लाइन अवधि और सिग्नल लाइन अवधि) को समायोजित करके विभिन्न बाजार स्थितियों और ट्रेडिंग उपकरणों के अनुकूल हो सकती है, जिसमें उच्च अनुकूलनशीलता और लचीलापन है।

-

स्वचालित ट्रेडिंग: रणनीति स्पष्ट ट्रेडिंग नियमों पर आधारित है, जो पूरी तरह से स्वचालित ट्रेडिंग को सक्षम बनाती है, मानवीय हस्तक्षेप के जोखिम को कम करती है और ट्रेडिंग दक्षता बढ़ाती है।

-

जोखिम नियंत्रण: रणनीति ट्रेडिंग संकेत उत्पन्न करने के लिए मूविंग एवरेज और MACD संकेतक का उपयोग करती है, जो बाजार की प्रवृत्ति की पहचान करने और जोखिम को नियंत्रित करने में मदद करते हैं। इसके अतिरिक्त, उचित पोजीशन प्रबंधन और स्टॉप-लॉस उपायों के माध्यम से रणनीति के जोखिम को और कम किया जा सकता है।

####रणनीति जोखिम

-

पैरामीटर अनुकूलन जोखिम: रणनीति का प्रदर्शन पैरामीटर के चयन पर निर्भर करता है, और अनुचित पैरामीटर सेटिंग्स खराब प्रदर्शन का कारण बन सकती हैं। इसलिए, सर्वोत्तम पैरामीटर संयोजन खोजने के लिए रणनीति का पर्याप्त बैकटेस्टिंग और अनुकूलन आवश्यक है।

-

बाजार जोखिम: क्रिप्टोकरेंसी बाजार में उच्च अस्थिरता होती है और यह कई कारकों से प्रभावित होता है, जिससे रणनीति को नियंत्रित नहीं किए जा सकने वाले बाजार जोखिम का सामना करना पड़ता है। इसके अलावा, अप्रत्याशित घटनाएँ (जैसे नीति परिवर्तन, ब्लैक स्वान घटनाएँ आदि) रणनीति के प्रदर्शन पर महत्वपूर्ण प्रभाव डाल सकती हैं।

-

ओवरफिटिंग जोखिम: यदि रणनीति के पैरामीटर अत्यधिक अनुकूलित हैं, तो रणनीति ऐतिहासिक डेटा पर ओवरफिट हो सकती है और वास्तविक ट्रेडिंग में खराब प्रदर्शन कर सकती है। इसलिए, बैकटेस्टिंग और अनुकूलन प्रक्रिया में ओवरफिटिंग से बचने के लिए उपयुक्त विधियों (जैसे आउट-ऑफ-सैंपल परीक्षण, क्रॉस-वैलिडेशन आदि) का उपयोग करना आवश्यक है।

-

तरलता जोखिम: अपर्याप्त बाजार तरलता की स्थिति में, रणनीति समय पर निष्पादित नहीं हो सकती है, या प्रतिकूल मूल्य पर निष्पादित हो सकती है, जिससे रणनीति का प्रदर्शन प्रभावित हो सकता है। इसलिए, उच्च तरलता वाले ट्रेडिंग उपकरणों का चयन करना और उचित स्लिपेज और ट्रेडिंग वॉल्यूम सीमाएँ निर्धारित करना आवश्यक है।

####रणनीति अनुकूलन दिशाएँ

-

गतिशील पैरामीटर अनुकूलन: लगातार बदलती बाजार स्थितियों के अनुकूल होने के लिए मशीन लर्निंग जैसी विधियों का उपयोग करके गतिशील पैरामीटर अनुकूलन पर विचार करें। इससे रणनीति की अनुकूलनशीलता और मजबूती में सुधार हो सकता है।

-

मल्टी-फैक्टर संश्लेषण: ZeroLag MACD संकेतक को अन्य तकनीकी संकेतकों (जैसे RSI, बोलिंगर बैंड आदि) के साथ जोड़कर मल्टी-फैक्टर संश्लेषित संकेत बनाएँ, जिससे रणनीति की विश्वसनीयता और लाभप्रदता में सुधार हो।

-

जोखिम प्रबंधन अनुकूलन: गतिशील स्टॉप-लॉस, अस्थिरता समायोजन आदि जैसे अधिक उन्नत जोखिम प्रबंधन उपायों को शामिल करें, ताकि रणनीति के जोखिम जोखिम को बेहतर ढंग से नियंत्रित किया जा सके।

-

बाजार भावना विश्लेषण शामिल करना: बाजार भावना विश्लेषण (जैसे फियर एंड ग्रीड इंडेक्स, सोशल मीडिया भावना आदि) को शामिल करके, रणनीति द्वारा उत्पन्न संकेतों को फ़िल्टर और अनुकूलित करें, जिससे रणनीति की अनुकूलनशीलता और मजबूती में सुधार हो।

####सारांश

यह लेख ZeroLag MACD संकेतक पर आधारित एक लॉन्ग-शॉर्ट रणनीति प्रस्तुत करता है, जो अनुकूलित ZeroLag MACD संकेतक का उपयोग करके खरीद और बिक्री संकेत उत्पन्न करती है, जिससे Bitcoin USDT के 1-घंटे के चार्ट पर स्वचालित ट्रेडिंग संभव होती है। रणनीति में अंतराल प्रभाव को समाप्त करना, उच्च अनुकूलनशीलता, स्वचालित ट्रेडिंग और जोखिम नियंत्रण जैसे लाभ हैं, साथ ही पैरामीटर अनुकूलन, बाजार जोखिम, ओवरफिटिंग और तरलता जोखिम जैसी चुनौतियों का भी सामना करना पड़ता है। रणनीति के प्रदर्शन को और बेहतर बनाने के लिए, गतिशील पैरामीटर अनुकूलन, मल्टी-फैक्टर संश्लेषण, जोखिम प्रबंधन अनुकूलन और बाजार भावना विश्लेषण जैसी दिशाओं में सुधार किया जा सकता है।

- 1