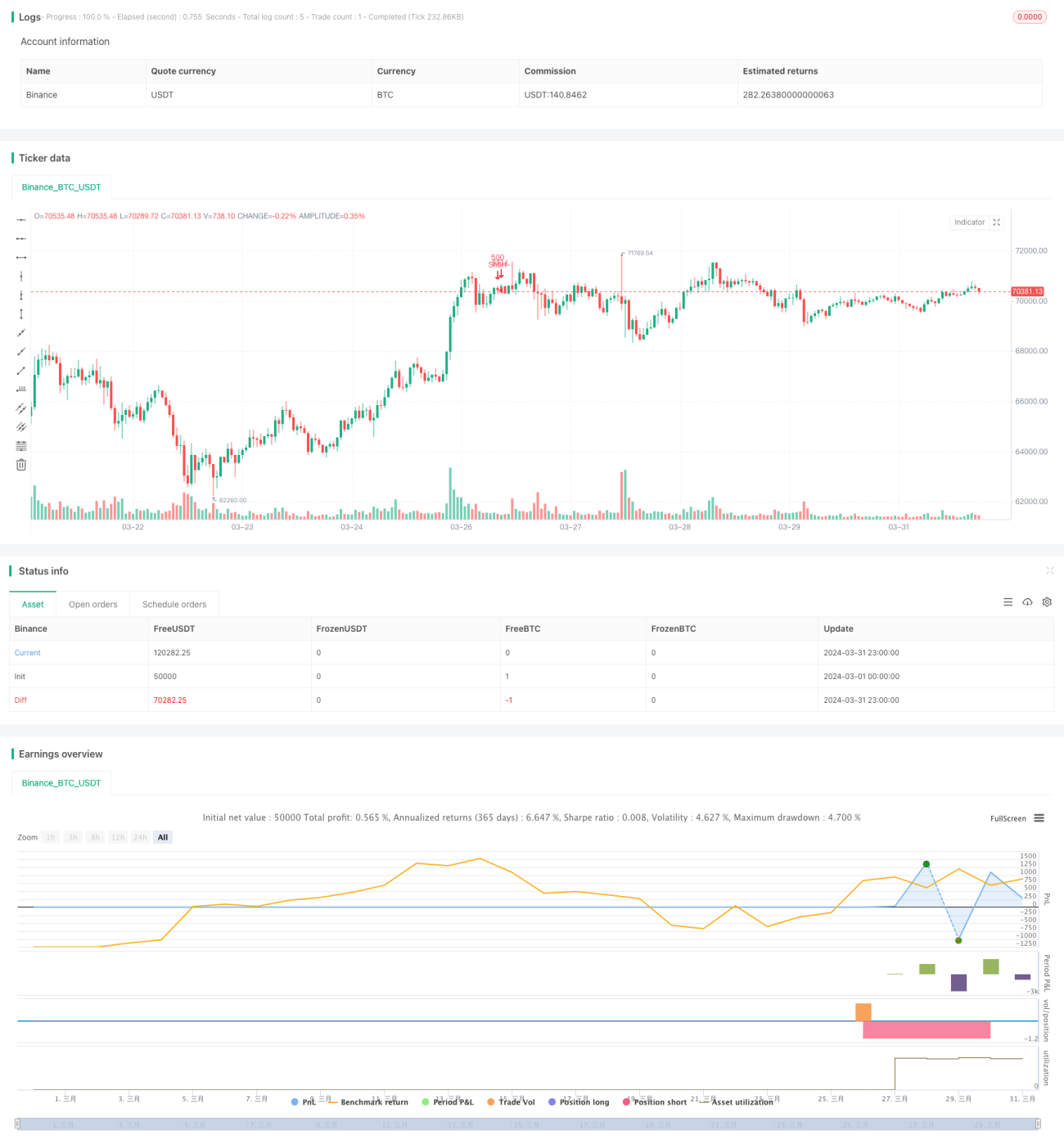

स्टोकेस्टिक ऑसिलेटर और चल औसत क्रॉसओवर रणनीति, स्टॉप लॉस एवं स्टोकेस्टिक फ़िल्टर के साथ

अवलोकन

यह रणनीति स्टोकेस्टिक ऑसिलेटर (Stochastic Oscillator) और मूविंग एवरेज (Moving Average) को जोड़ती है। यह स्टोकेस्टिक के ओवरबॉट/ओवरसोल्ड क्षेत्रों और मूविंग एवरेज की प्रवृत्ति को देखकर ट्रेडिंग सिग्नल उत्पन्न करती है। जब स्टोकेस्टिक ओवरबॉट क्षेत्र में होता है और मूविंग एवरेज नीचे की ओर होता है, तो शॉर्ट सिग्नल उत्पन्न होता है; जब यह ओवरसोल्ड क्षेत्र में होता है और मूविंग एवरेज ऊपर की ओर होता है, तो लॉन्ग सिग्नल उत्पन्न होता है। साथ ही, यह रणनीति एक स्टोकेस्टिक फिल्टर भी शामिल करती है, जहाँ स्टोकेस्टिक K-लाइन के 50 से नीचे एक निश्चित संख्या में K-लाइन बने रहने के बाद D-लाइन के साथ क्रॉस करने पर भी संबंधित ट्रेडिंग सिग्नल उत्पन्न हो सकते हैं। जोखिम को नियंत्रित करने के लिए स्टॉप लॉस (Stop Loss) भी निर्धारित किया गया है।

रणनीति सिद्धांत

-

स्टोकेस्टिक ऑसिलेटर की गणना करके K-लाइन और D-लाइन प्राप्त की जाती हैं। पैरामीटर समायोज्य हैं, जिनमें स्टोकेस्टिक अवधि, K-मान स्मूथिंग, D-मान स्मूथिंग, ओवरबॉट और ओवरसोल्ड क्षेत्र शामिल हैं।

-

मूविंग एवरेज की गणना की जाती है, जो डिफ़ॉल्ट रूप से बंद मूल्य (Close Price) पर आधारित होती है और इसकी अवधि समायोज्य होती है।

-

स्टोकेस्टिक फिल्टर की गणना की जाती है। जब K-लाइन 50 से नीचे एक निश्चित संख्या में K-लाइनों तक बनी रहती है, तो फिल्टर सिग्नल उत्पन्न होता है। इसकी अवधि समायोज्य है।

-

लॉन्ग (खरीद) सिग्नल उत्पन्न करने की शर्तें: स्टोकेस्टिक का ओवरसोल्ड क्षेत्र में ऊपर की ओर क्रॉस करना, या स्टोकेस्टिक फिल्टर सिग्नल के साथ-साथ मूविंग एवरेज का ऊपर की ओर होना।

-

शॉर्ट (बिक्री) सिग्नल उत्पन्न करने की शर्तें: स्टोकेस्टिक का ओवरबॉट क्षेत्र में नीचे की ओर क्रॉस करना, या स्टोकेस्टिक फिल्टर सिग्नल के साथ-साथ मूविंग एवरेज का नीचे की ओर होना।

-

लॉन्ग पोजीशन को बंद करने की शर्त: स्टोकेस्टिक K-लाइन का मूविंग एवरेज को ऊपर से नीचे क्रॉस करना (मूविंग एवरेज के ऊपर जाना) और मूविंग एवरेज का नीचे की ओर मुड़ना।

-

शॉर्ट पोजीशन को बंद करने की शर्त: स्टोकेस्टिक K-लाइन का मूविंग एवरेज को नीचे से ऊपर क्रॉस करना (मूविंग एवरेज के नीचे जाना) और मूविंग एवरेज का ऊपर की ओर मुड़ना।

-

पोजीशन प्रबंधन एक निश्चित पूंजी अनुपात का उपयोग करता है, डिफ़ॉल्ट रूप से 10%। साथ ही स्टॉप लॉस निर्धारित है, डिफ़ॉल्ट रूप से 2%।

लाभ विश्लेषण

-

ओवरबॉट/ओवरसोल्ड और प्रवृत्ति विशेषताओं को जोड़कर, यह प्रवृत्ति में मौजूदा चाल का लाभ उठा सकता है (प्रवृत्ति में खरीदना/बेचना)।

-

स्टोकेस्टिक फिल्टर साइडवेज़ बाज़ार में बार-बार ट्रेडिंग से बचने में मदद करता है।

-

स्टॉप लॉस सेटिंग ड्रॉडाउन को नियंत्रित करने में सहायता करती है।

-

कोड संरचना स्पष्ट है, पैरामीटर समायोज्य हैं, जो आगे अनुकूलन के लिए उपयुक्त है।

जोखिम विश्लेषण

-

स्टोकेस्टिक में कुछ अंतराल (lag) होती है, जिससे सर्वोत्तम खरीद/बिक्री के अवसर चूक सकते हैं।

-

प्रवृत्ति के महत्वपूर्ण मोड़ बिंदुओं पर पोजीशन लेने की सटीकता कम हो सकती है, जिससे स्टॉप लॉस की आवृत्ति अधिक हो सकती है।

-

लगातार घाटे की स्थिति में निश्चित अनुपात पूंजी प्रबंधन से बड़ा ड्रॉडाउन हो सकता है।

अनुकूलन दिशाएँ

-

सिग्नल सटीकता में सुधार के लिए अधिक फ़िल्टरिंग शर्तें शामिल करना, जैसे मूल्य क्रियाएँ (Price Action), अन्य सहायक संकेतक आदि।

-

सिग्नलों को मजबूती के आधार पर वर्गीकृत करना और मजबूत सिग्नल आने पर पोजीशन का आकार बढ़ाना।

-

प्रवृत्ति मोड़ बिंदुओं की पहचान को अनुकूलित करना ताकि अधिक बाज़ार चालों को पकड़ा जा सके।

-

पोजीशन प्रबंधन को अनुकूलित करना, जैसे फ्लोटिंग लाभ/हानि अनुपात के आधार पर पोजीशन समायोजन पर विचार करना।

-

इष्टतम पैरामीटर खोजने के लिए विभिन्न पैरामीटर संयोजनों का परीक्षण करना।

निष्कर्ष

यह रणनीति स्टोकेस्टिक ऑसिलेटर पर आधारित है, प्रवृत्ति का आकलन करने के लिए मूविंग एवरेज को जोड़ती है, और स्टोकेस्टिक की अंतर्निहित फ़िल्टरिंग क्षमता का उपयोग करके अपेक्षाकृत विश्वसनीय ट्रेडिंग सिग्नल उत्पन्न करती है। रणनीति का समग्र तर्क स्पष्ट है और यह प्रवृत्ति वाले बाज़ारों में उपयोग के लिए उपयुक्त है। हालाँकि, स्टोकेस्टिक में अंतराल के कारण, बाज़ार के मोड़ बिंदुओं पर इसका प्रदर्शन कमजोर हो सकता है। समग्र अनुकूलनशीलता और मजबूती की आगे जांच की आवश्यकता है। भविष्य में फ़िल्टरिंग शर्तों, पोजीशन प्रबंधन, पैरामीटर अनुकूलन आदि के माध्यम से रणनीति को बेहतर बनाया जा सकता है।

- 1