OBV और MA पर आधारित क्रॉस सिग्नल वाली ट्रेंड फॉलोइंग रणनीति

अवलोकन

इस रणनीति का नाम "OBVious MA Strategy - OBV और MA क्रॉस सिग्नल पर आधारित ट्रेंड फॉलोइंग रणनीति" है। इसका मूल सिद्धांत OBV (ऑन बैलेंस वॉल्यूम) संकेतक और मूविंग एवरेज के क्रॉस का उपयोग करके ट्रेडिंग सिग्नल उत्पन्न करना है। OBV अग्रणी ट्रेंड सिग्नल प्रदान कर सकता है। यह रणनीति OBV के मूविंग एवरेज को पार करने को एंट्री और एग्जिट की शर्त के रूप में उपयोग करती है, ताकि ट्रेंड को कैप्चर किया जा सके। साथ ही, स्वतंत्र एंट्री MA और एग्जिट MA का उपयोग पोजीशन होल्डिंग समय को अधिक लचीला बनाता है। यद्यपि यह रणनीति एक सरल प्रदर्शन है, यह दर्शाती है कि OBV का उपयोग करके वॉल्यूम-मूल्य विश्लेषण कैसे प्रभावी ढंग से किया जा सकता है।

रणनीति का सिद्धांत

- OBV संकेतक मान की गणना करें: यदि वर्तमान क्लोजिंग मूल्य पिछली कैंडल से अधिक है, तो OBV में वर्तमान वॉल्यूम जोड़ें; अन्यथा, वॉल्यूम घटाएं।

- OBV की चार मूविंग एवरेज की गणना करें: लंबी अवधि का लॉन्ग एंट्री MA, लंबी अवधि का लॉन्ग एग्जिट MA, छोटी अवधि का शॉर्ट एंट्री MA और छोटी अवधि का शॉर्ट एग्जिट MA।

- ट्रेडिंग सिग्नल उत्पन्न करें:

- जब OBV लंबी अवधि के लॉन्ग एंट्री MA को ऊपर की ओर पार करता है और दिशा फिल्टर शॉर्ट नहीं है, तो लॉन्ग पोजीशन खोलें।

- जब OBV लंबी अवधि के लॉन्ग एग्जिट MA को नीचे की ओर पार करता है, तो लॉन्ग पोजीशन बंद करें।

- जब OBV छोटी अवधि के शॉर्ट एंट्री MA को नीचे की ओर पार करता है और दिशा फिल्टर लॉन्ग नहीं है, तो शॉर्ट पोजीशन खोलें।

- जब OBV छोटी अवधि के शॉर्ट एग्जिट MA को ऊपर की ओर पार करता है, तो शॉर्ट पोजीशन बंद करें।

- व्यापार प्रबंधन: यदि कोई विपरीत सिग्नल उत्पन्न होता है, तो पहले मौजूदा पोजीशन को बंद करके नई पोजीशन खोलें।

रणनीति के लाभ

- OBV के अग्रणी ट्रेंड सिग्नल का पूरा उपयोग करता है, जिससे ट्रेंड की शुरुआत में ही समय पर पोजीशन बनाई जा सकती है।

- एंट्री और एग्जिट MA को अलग करने से एंट्री और एग्जिट समय को स्वतंत्र रूप से अनुकूलित किया जा सकता है।

- कोड का तर्क सरल और स्पष्ट है, जिसे समझना और सुधारना आसान है।

- दिशा फिल्टर शामिल करने से बार-बार ट्रेडिंग से बचा जा सकता है और लागत कम होती है।

रणनीति के जोखिम

- अन्य पुष्टि संकेतकों की कमी के कारण झूठे सिग्नल उत्पन्न हो सकते हैं। अन्य संकेतकों के साथ उपयोग करने की सलाह दी जाती है।

- स्टॉप-लॉस और पोजीशन प्रबंधन की कमी से एकल ट्रेड में बड़े नुकसान का जोखिम होता है। उचित स्टॉप-लॉस और मनी मैनेजमेंट उपाय जोड़े जा सकते हैं।

- अनुपयुक्त पैरामीटर चयन रणनीति के प्रदर्शन को प्रभावित कर सकता है। विभिन्न बाजार विशेषताओं और समय सीमा के अनुसार पैरामीटर अनुकूलन की आवश्यकता है।

रणनीति अनुकूलन की दिशाएँ

- सिग्नल गुणवत्ता में सुधार के लिए ट्रेंड फिल्टर (जैसे MA दिशा, ATR) शामिल करने का प्रयास किया जा सकता है।

- OBV पर विभिन्न प्रकार के MA (जैसे EMA, WMA) का उपयोग करके अलग-अलग गति के ट्रेंड को कैप्चर किया जा सकता है।

- पोजीशन प्रबंधन को अनुकूलित किया जा सकता है, जैसे ट्रेंड की ताकत बढ़ने पर पोजीशन बढ़ाना और कमजोर होने पर घटाना।

- अन्य वॉल्यूम-मूल्य संकेतकों (जैसे MVA, PVT) के साथ मिलकर संयुक्त सिग्नल बनाकर जीत दर बढ़ाई जा सकती है।

सारांश

यह रणनीति OBV और MA क्रॉस पर आधारित एक सरल ट्रेंड फॉलोइंग विधि प्रस्तुत करती है। इसके लाभ स्पष्ट तर्क, ट्रेंड को समय पर कैप्चर करने की क्षमता, और एंट्री/एग्जिट MA को अलग करके लचीला पोजीशन नियंत्रण है। हालांकि, इसमें जोखिम नियंत्रण उपायों और सिग्नल पुष्टि के साधनों की कमी है। भविष्य में ट्रेंड फिल्टर, पैरामीटर अनुकूलन, पोजीशन प्रबंधन, और संयुक्त सिग्नल जैसे पहलुओं में सुधार करके अधिक स्थिर रणनीति प्रदर्शन प्राप्त किया जा सकता है। यह रणनीति एक गाइड सिग्नल के रूप में अधिक उपयुक्त है और अन्य रणनीतियों के साथ संयोजन में उपयोग की जानी चाहिए।

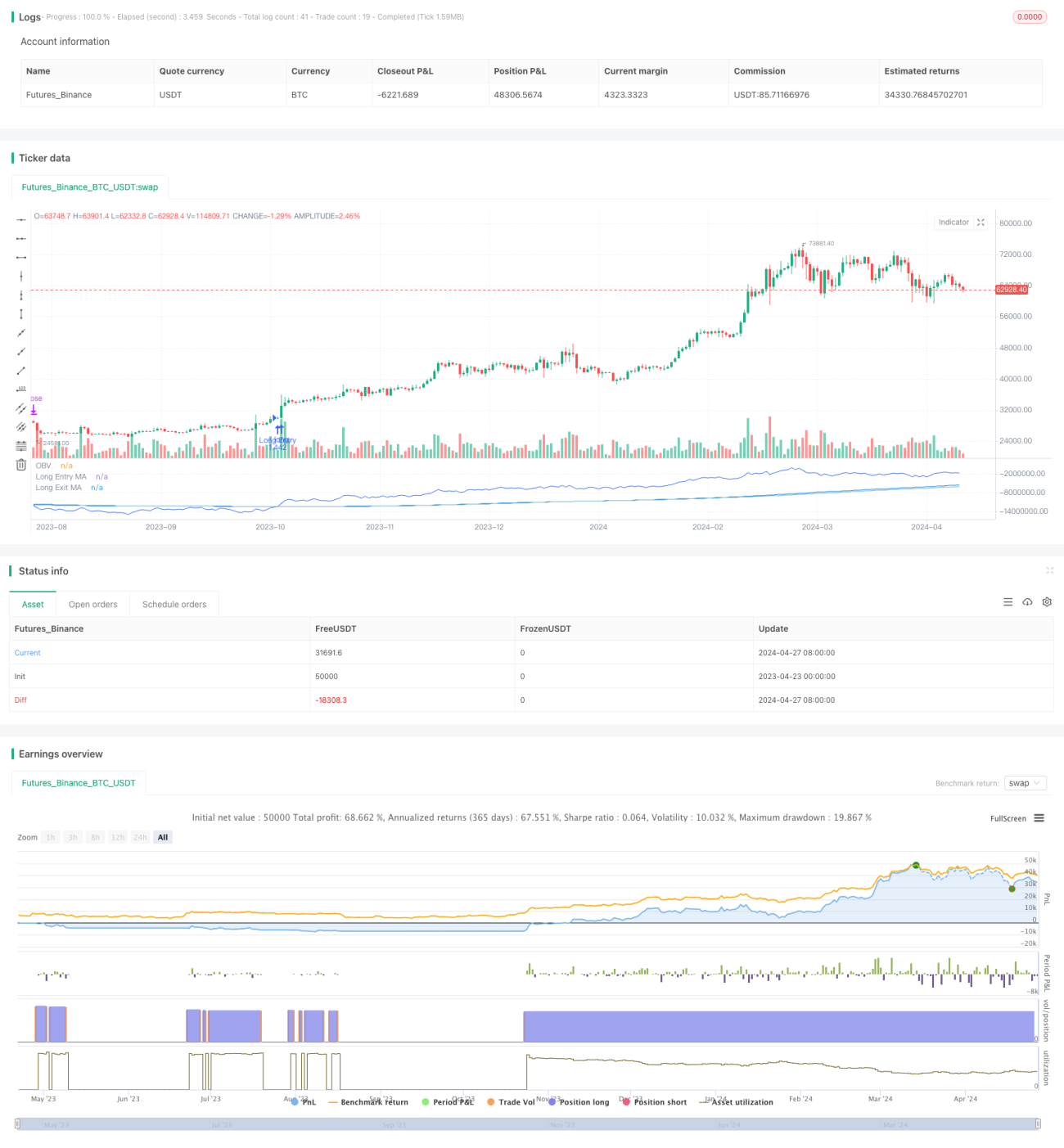

/*backtest

start: 2023-04-23 00:00:00

end: 2024-04-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ThousandX_Trader

//@version=5- 1