VWAP ट्रेडिंग रणनीति

अवलोकन

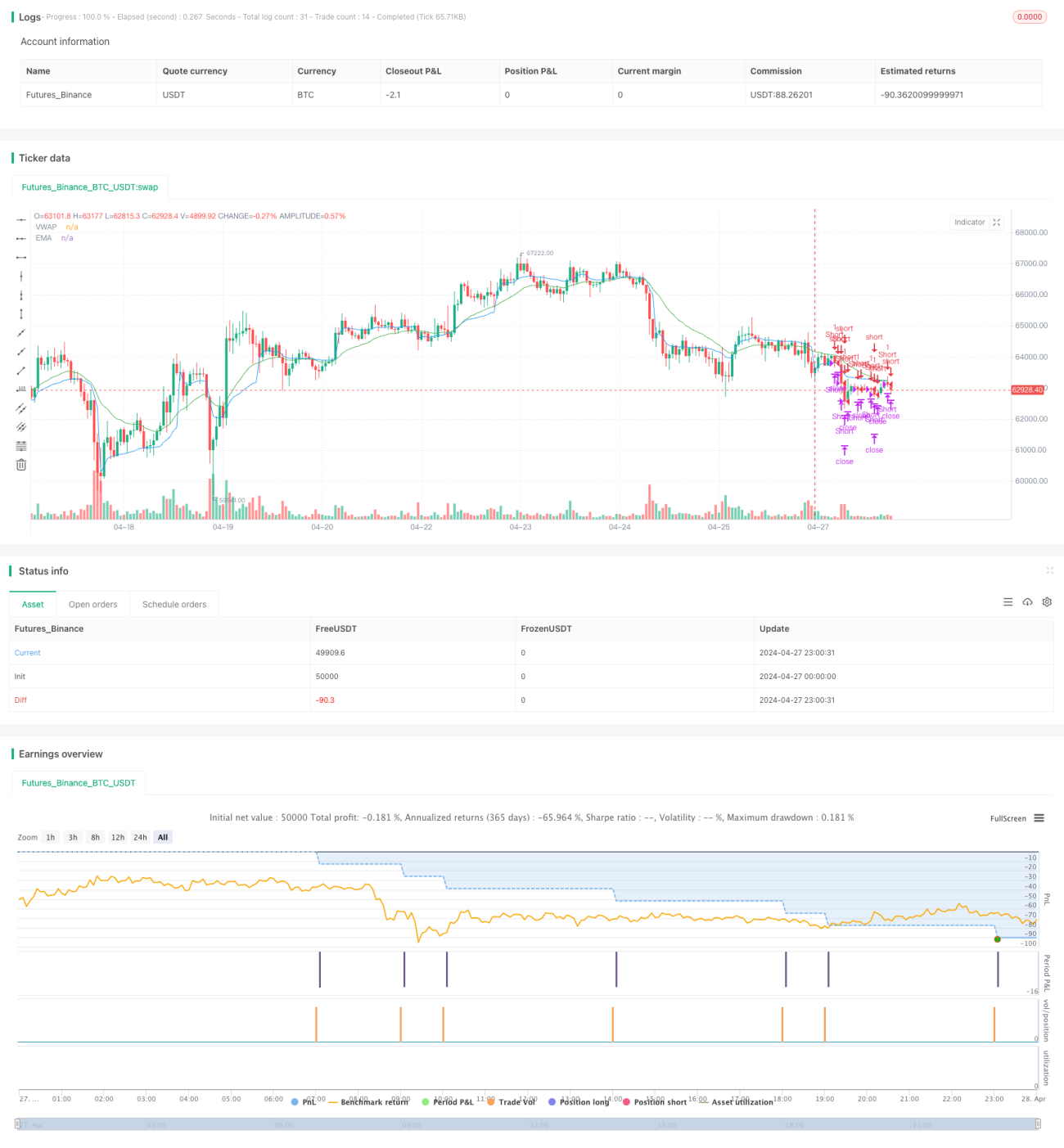

यह रणनीति EMA, VWAP और वॉल्यूम पर आधारित एक ट्रेडिंग रणनीति है। मुख्य विचार यह है कि एक विशिष्ट ट्रेडिंग समय के दौरान, जब क्लोज़िंग प्राइस VWAP और EMA को तोड़ता है, और वॉल्यूम पिछली कैंडल से अधिक होता है, तो एक ओपन पोजीशन सिग्नल उत्पन्न होता है। साथ ही स्टॉप-लॉस और टेक-प्रॉफिट सेट किए गए हैं, और एक विशिष्ट समय सीमा के भीतर पोजीशन बंद करने की शर्तें भी हैं।

रणनीति सिद्धांत

- EMA और VWAP संकेतकों की गणना करें।

- जांचें कि क्या निर्दिष्ट ट्रेडिंग समय के भीतर है।

- लॉन्ग पोजीशन खोलने की शर्त: क्लोज़िंग प्राइस VWAP और EMA से अधिक हो, वॉल्यूम पिछली कैंडल से अधिक हो, और क्लोज़िंग प्राइस ओपनिंग प्राइस से अधिक हो।

- शॉर्ट पोजीशन खोलने की शर्त: क्लोज़िंग प्राइस VWAP और EMA से कम हो, वॉल्यूम पिछली कैंडल से अधिक हो, और ओपनिंग प्राइस क्लोज़िंग प्राइस से अधिक हो।

- लॉन्ग पोजीशन बंद करने की शर्त: क्लोज़िंग प्राइस VWAP या EMA से नीचे गिर जाए, टेक-प्रॉफिट या स्टॉप-लॉस लेवल पर पहुंच जाए, या निर्दिष्ट निकास समय आ जाए।

- शॉर्ट पोजीशन बंद करने की शर्त: क्लोज़िंग प्राइस VWAP या EMA को तोड़ दे, टेक-प्रॉफिट या स्टॉप-लॉस लेवल पर पहुंच जाए, या निर्दिष्ट निकास समय आ जाए।

रणनीति के लाभ

- मूल्य प्रवृत्ति (EMA), बाजार उचित मूल्य (VWAP) और वॉल्यूम पर एक साथ विचार किया गया है, जिससे पोजीशन खोलने की शर्तें अधिक सख्त हो जाती हैं और रणनीति की जीत दर में सुधार करने में मदद मिलती है।

- जोखिम नियंत्रण और लाभ को लॉक करने के लिए स्टॉप-लॉस और टेक-प्रॉफिट सेट किए गए हैं।

- ट्रेडिंग समय और निकास समय को सीमित करके गैर-ट्रेडिंग घंटों और रात भर पोजीशन होल्ड करने के जोखिम से बचा जाता है।

रणनीति के जोखिम

- साइडवेज़ बाजार में यह रणनीति खराब प्रदर्शन कर सकती है, क्योंकि बार-बार ब्रेकआउट और रिट्रेसमेंट के कारण कई बार पोजीशन खोलना और बंद करना पड़ सकता है, जिससे ट्रेडिंग लागत और स्लिपेज बढ़ जाता है।

- स्टॉप-लॉस लेवल फिक्स है, जो अत्यधिक अस्थिर बाजार में पहले ही ट्रिगर हो सकता है, जिससे रणनीति को बड़ा नुकसान उठाना पड़ सकता है।

- यह रणनीति वास्तविक बाजार गहराई और ऑर्डर की स्थिति पर विचार नहीं करती है, इसलिए लाइव ट्रेडिंग में स्लिपेज और पोजीशन खोलने में विफलता जैसी समस्याओं का सामना करना पड़ सकता है।

रणनीति अनुकूलन दिशा-निर्देश

- अतिरिक्त फ़िल्टरिंग शर्तें जैसे ATR, RSI आदि को जोड़ने पर विचार किया जा सकता है ताकि प्रवृत्ति और मोमेंटम की ताकत की और पुष्टि हो सके।

- स्टॉप-लॉस और टेक-प्रॉफिट लेवल को डायनामिक बनाया जा सकता है, जैसे ATR या प्रतिशत स्टॉप-लॉस का अनुसरण करके, ताकि विभिन्न बाजार अस्थिरता के अनुकूल हो सके।

- मापदंडों को अनुकूलित किया जा सकता है, जैसे EMA की लंबाई, VWAP का स्रोत, स्टॉप-लॉस और टेक-प्रॉफिट लेवल आदि, ताकि रणनीति की स्थिरता और लाभप्रदता में सुधार हो सके।

- पोजीशन प्रबंधन जोड़ा जा सकता है, जैसे अस्थिरता या धन अनुपात के अनुसार ओपनिंग वॉल्यूम को समायोजित करना, ताकि समग्र जोखिम को नियंत्रित किया जा सके।

सारांश

यह रणनीति मूल्य प्रवृत्ति, बाजार उचित मूल्य और वॉल्यूम पर एक साथ विचार करके एक विशिष्ट ट्रेडिंग समय के भीतर ट्रेड करती है। हालांकि इसमें स्टॉप-लॉस/टेक-प्रॉफिट और सीमित ट्रेडिंग समय शामिल है, फिर भी वास्तविक उपयोग में साइडवेज़ बाजार और स्लिपेज जैसे जोखिमों पर ध्यान देने की आवश्यकता है। भविष्य में अधिक फ़िल्टरिंग शर्तों, मापदंडों के अनुकूलन और पोजीशन प्रबंधन को जोड़कर रणनीति की मजबूती और लाभप्रदता में सुधार किया जा सकता है।

- 1