MACD और RSI का संयोजन करने वाली दीर्घकालिक ट्रेडिंग रणनीति

अवलोकन

यह रणनीति स्क्रिप्ट विशेषज्ञ Snehashish द्वारा सावधानीपूर्वक डिज़ाइन की गई है, जो मूविंग एवरेज कन्वर्जेंस डाइवर्जेंस (MACD) और रिलेटिव स्ट्रेंथ इंडेक्स (RSI) की ताकतों को नवीनता से जोड़ती है, ताकि बाजार में सर्वोत्तम प्रवेश और निकास बिंदुओं की पहचान की जा सके। यह विधि इस तरह से डिज़ाइन की गई है कि जब MACD रेखा सिग्नल रेखा के ऊपर से गुजरती है, तो लॉन्ग ट्रेड में सटीक प्रवेश किया जाता है, बशर्ते कि RSI 5 कैंडल पहले यह संकेत दे चुका हो कि बाजार ओवरसोल्ड स्थिति में है। यह समय सुनिश्चित करता है कि रणनीति बिकवाली के बाद बाजार में प्रारंभिक सुधार के संकेतों पर MACD के क्रॉसओवर का उपयोग करके प्रवेश करे।

स्थिति बंद करने के लिए, रणनीति निकास संकेत देने के लिए दो प्रमुख शर्तों का उपयोग करती है। पहला, जब MACD हिस्टोग्राम शून्य से ऊपर होता है और MACD रेखा सिग्नल रेखा के नीचे से गुजरती है, तो ट्रेड समाप्त हो जाता है, जो बढ़ती हुई गति में संभावित उलटफेर का संकेत है। दूसरा, यदि RSI 5 कैंडल पहले ओवरबॉट स्थिति में पाया जाता है, तो भी निकास संकेत उत्पन्न होता है, जो दर्शाता है कि बाजार शीर्ष पर पहुंच गया हो सकता है और गिरावट आ सकती है।

Snehashish की विधि इन तकनीकी संकेतकों को कुशलता से जोड़ती है, विशिष्ट शर्तों पर MACD और RSI संकेतकों की पुष्टि की प्रतीक्षा करके शोर को फ़िल्टर करती है और उच्च सफलता संभावना वाले ट्रेडों को लक्षित करती है। यह रणनीतिक संयोजन बाजार की अस्थिरता से जुड़े जोखिम को कम करने और संकेतकों की ताकतों का लाभ उठाकर ट्रेडिंग लाभप्रदता में सुधार करने के लिए प्रवेश और निकास बिंदुओं को अनुकूलित करने का लक्ष्य रखता है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य सिद्धांत बाजार के मोड़ बिंदुओं को अधिक सटीकता से पकड़ने के लिए MACD और RSI दो तकनीकी संकेतकों को जोड़ना है। जब RSI दर्शाता है कि बाजार हाल के कैंडलों में ओवरसोल्ड है, और MACD रेखा बाद में सिग्नल रेखा के ऊपर से गुजरती है, तो रणनीति लॉन्ग ट्रेड में प्रवेश करती है। यह संयोजन सुनिश्चित करता है कि रणनीति मूल्य कार्रवाई में उलटफेर के प्रारंभिक संकेत दिखने पर ही स्थिति खोले।

स्थिति बंद करने के लिए, रणनीति संभावित प्रवृत्ति उलटफेर के संकेतों पर ध्यान केंद्रित करती है जो MACD और RSI द्वारा दिखाए जाते हैं। यदि MACD हिस्टोग्राम शून्य से ऊपर है और MACD रेखा नीचे की ओर सिग्नल रेखा को क्रॉस करती है, तो रणनीति स्थिति बंद कर देती है। इसके अलावा, यदि RSI पहले दर्शाता है कि बाजार ओवरबॉट स्तर पर पहुंच गया है, तो भी निकास शुरू होता है। इन शर्तों का संयोजन का अर्थ है कि जब कीमतें शीर्ष पर पहुंच सकती हैं और ऊपर की गति कमजोर हो रही है, तो रणनीति लॉन्ग पोजीशन को समाप्त कर देती है।

कुल मिलाकर, MACD और RSI द्वारा प्रदान किए गए संकेतों को मिलाकर, यह रणनीति प्रवृत्ति में उलटफेर के प्रारंभिक संकेत मिलने पर स्थिति खोलने और प्रवृत्ति के संभावित रूप से समाप्त होने पर स्थिति बंद करने का प्रयास करती है, जिससे प्रवेश और निकास बिंदु अनुकूलित होते हैं और समग्र ट्रेडिंग प्रदर्शन में सुधार होता है।

रणनीति के लाभ

- MACD और RSI दो संकेतकों को मिलाकर, यह रणनीति बाजार के मोड़ बिंदुओं को अधिक सटीकता से पकड़ सकती है, जिससे प्रवेश और निकास के समय को अनुकूलित किया जा सकता है।

- RSI का उपयोग बाजार की ओवरसोल्ड और ओवरबॉट स्थितियों की पुष्टि के लिए किया जाता है, जबकि MACD रेखा का सिग्नल रेखा के पार जाना प्रवेश संकेत प्रदान करता है, दोनों का संयोजन मूल्य गतिविधियों की अधिक विश्वसनीय भविष्यवाणी कर सकता है।

- प्रवेश से पहले RSI द्वारा ओवरसोल्ड स्थिति की पुष्टि की प्रतीक्षा करने से गिरावट के रुझान में समय से पहले प्रवेश करने से बचा जा सकता है।

- MACD हिस्टोग्राम शून्य से ऊपर होने और MACD रेखा के नीचे की ओर सिग्नल रेखा को पार करने पर स्थिति बंद करने से ऊपरी रुझान के अंत में समय पर लॉन्ग पोजीशन को समाप्त किया जा सकता है, जिससे संभावित गिरावट के जोखिम से बचा जा सकता है।

- लचीले पैरामीटर सेटिंग्स, जैसे RSI के ओवरसोल्ड और ओवरबॉट थ्रेशोल्ड, MACD की तेज़ और धीमी लाइन अवधि आदि, उपयोगकर्ताओं को अपनी जोखिम वरीयता और बाजार की विशेषताओं के अनुसार रणनीति को अनुकूलित करने की अनुमति देती हैं।

रणनीति के जोखिम

- साइडवेज़ बाजारों में, बार-बार MACD और RSI संकेत अत्यधिक ट्रेडिंग का कारण बन सकते हैं, जिससे ट्रेडिंग लागत और संभावित नुकसान बढ़ जाता है।

- यदि बाजार का रुझान मजबूत है, तो RSI लंबे समय तक ओवरबॉट क्षेत्र में रह सकता है, जिससे रणनीति कुछ ऊपरी गति को खो देती है।

- यह रणनीति मुख्य रूप से लैगिंग संकेतकों पर निर्भर करती है, बाजार के अचानक उलटफेर होने पर यह समय पर स्थितियों को समायोजित नहीं कर पाती।

- पैरामीटर सेटिंग्स का रणनीति प्रदर्शन पर बड़ा प्रभाव पड़ता है; अनुपयुक्त पैरामीटर बड़ी संख्या में झूठे संकेत उत्पन्न कर सकते हैं, जिससे रणनीति की दक्षता कम हो जाती है।

इन जोखिमों को कम करने के लिए, अतिरिक्त लीडिंग संकेतकों को फ़िल्टर के रूप में पेश करने, विभिन्न बाजार स्थितियों के अनुकूल पैरामीटर को अनुकूलित करने, और एकल ट्रेड जोखिम को नियंत्रित करने के लिए उपयुक्त स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग्स करने पर विचार किया जा सकता है।

रणनीति अनुकूलन की दिशा

- अन्य तकनीकी संकेतक, जैसे बोलिंगर बैंड, मूविंग एवरेज आदि शामिल करें, ताकि अतिरिक्त प्रवृत्ति पुष्टि और समर्थन/प्रतिरोध स्तरों का निर्धारण किया जा सके और संकेतों की विश्वसनीयता बढ़ाई जा सके।

- RSI और MACD के पैरामीटर को अनुकूलित करें ताकि वर्तमान बाजार स्थितियों और लक्ष्य परिसंपत्ति के लिए सबसे उपयुक्त पैरामीटर संयोजन खोजा जा सके, जिससे झूठे संकेत कम हों।

- बाजार पर्यावरण विश्लेषण जोड़ें, जैसे ट्रेडिंग वॉल्यूम, अस्थिरता आदि, ताकि विभिन्न बाजार स्थितियों के अनुसार रणनीति मापदंडों को गतिशील रूप से समायोजित किया जा सके और अनुकूलनशीलता बढ़ाई जा सके।

- उपयुक्त स्थिति प्रबंधन नियम स्थापित करें, जैसे सिग्नल की ताकत और जोखिम स्तर के अनुसार स्थिति का आकार समायोजित करना, ताकि कुल जोखिम जोखिम को नियंत्रित किया जा सके।

- नियमित रूप से बैकटेस्ट और रणनीति प्रदर्शन का मूल्यांकन करें, बाजार में बदलाव के अनुसार समय पर रणनीति तर्क और मापदंडों को समायोजित करें ताकि रणनीति की प्रभावशीलता और मजबूती सुनिश्चित हो सके।

उपरोक्त अनुकूलन उपायों के माध्यम से, इस रणनीति के जोखिम-समायोजित रिटर्न को और बढ़ाया जा सकता है, जिससे यह बदलते बाजार के माहौल के लिए बेहतर रूप से अनुकूल हो सके।

सारांश

Snehashish द्वारा डिज़ाइन की गई यह लॉन्ग ट्रेडिंग रणनीति, MACD और RSI दो तकनीकी संकेतकों को कुशलतापूर्वक जोड़ती है ताकि बाजार के मोड़ बिंदुओं को अधिक सटीकता से पकड़ा जा सके और प्रवेश और निकास के समय को अनुकूलित किया जा सके। RSI द्वारा ओवरसोल्ड स्थिति की पुष्टि की प्रतीक्षा करके और MACD रेखा के सिग्नल रेखा के पार जाने को प्रवेश संकेत के रूप में उपयोग करके, रणनीति प्रवृत्ति में उलटफेर के प्रारंभिक संकेत दिखने पर समय पर प्रवेश कर सकती है। साथ ही, MACD हिस्टोग्राम और सिग्नल रेखा की सापेक्ष स्थिति, और RSI के ओवरबॉट संकेत का उपयोग करके, रणनीति ऊपरी प्रवृत्ति के समाप्त होने पर समय पर स्थिति बंद कर सकती है।

हालांकि यह रणनीति अच्छी क्षमता दर्शाती है, फिर भी कुछ जोखिम हैं, जैसे कि साइडवेज़ बाजारों में अत्यधिक ट्रेडिंग, मजबूत प्रवृत्ति में संकेतों में देरी आदि। इन जोखिमों को कम करने के लिए, अन्य संकेतकों को शामिल करने, पैरामीटर सेटिंग्स को अनुकूलित करने, बाजार पर्यावरण विश्लेषण को मजबूत करने, स्थिति प्रबंधन में सुधार करने आदि उपायों पर विचार किया जा सकता है।

कुल मिलाकर, MACD और RSI का यह संयुक्त लॉन्ग ट्रेडिंग रणनीति निवेशकों को बाजार के मोड़ बिंदुओं को पकड़ने और प्रवेश-निकास के समय को अनुकूलित करने के लिए एक विश्वसनीय ढांचा प्रदान करती है। आगे अनुकूलन और सुधार के माध्यम से, यह रणनीति बदलते बाजार में निवेशकों के लिए एक शक्तिशाली उपकरण बन सकती है, जो उन्हें स्थिर दीर्घकालिक रिटर्न प्राप्त करने में मदद करेगी।

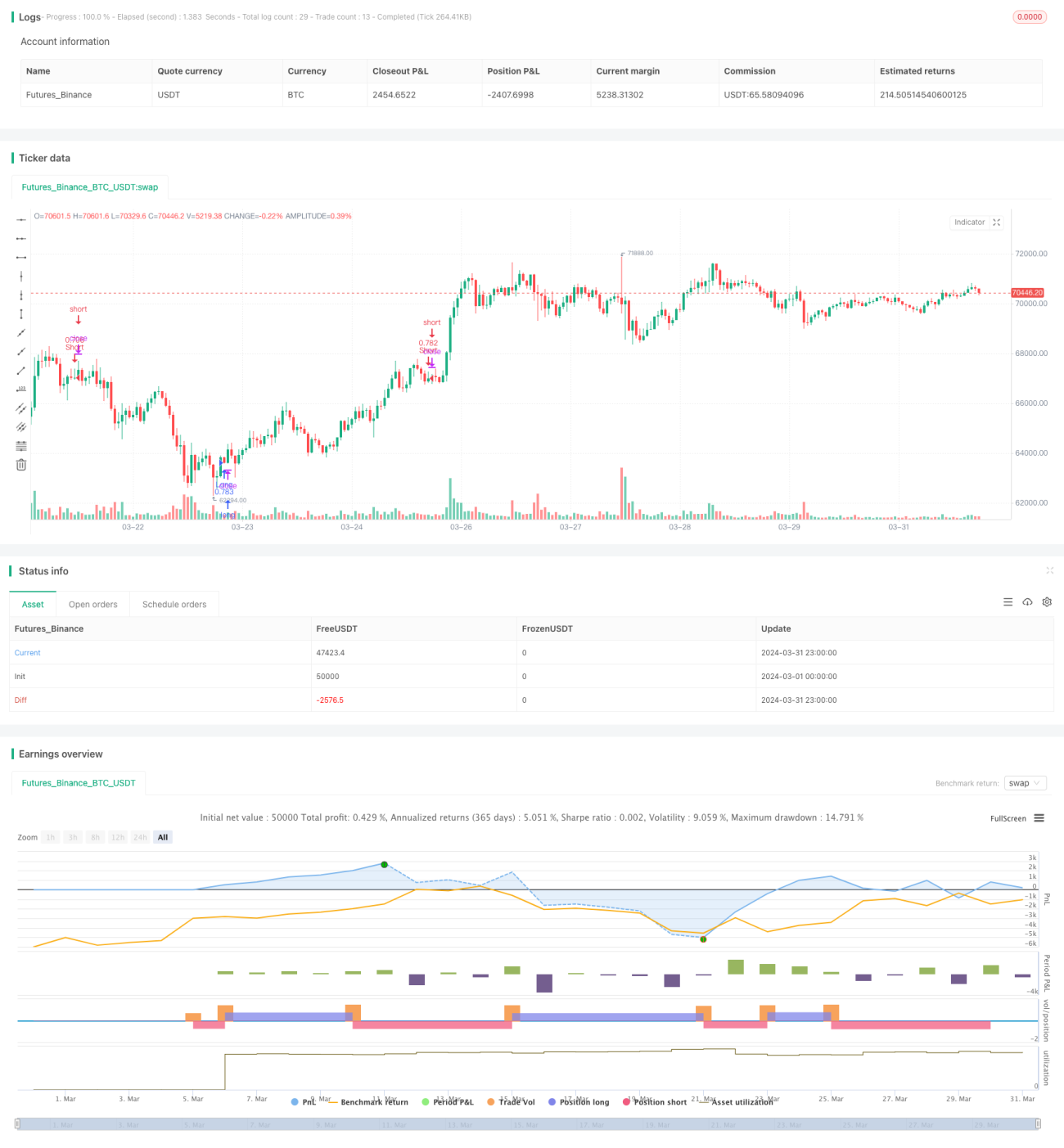

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// snehashish 2024

strategy(title='spl Long Strategy', initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0, currency='USD', overlay=true)

- 1