Z-मान आधारित प्रवृत्ति अनुसरण रणनीति

अवलोकन

"Z-मान-आधारित ट्रेंड फॉलोइंग रणनीति" एक सांख्यिकीय संकेतक Z-मान का उपयोग करती है, जो कीमत के अपने मूविंग एवरेज से विचलन की मात्रा को मापती है और मानक विचलन को सामान्यीकरण पैमाने के रूप में उपयोग करती है, ताकि ट्रेंडिंग अवसरों को पकड़ा जा सके। यह रणनीति अपनी सरलता और प्रभावशीलता के लिए जानी जाती है, विशेष रूप से उन बाजारों में जहाँ कीमतें अक्सर अपने माध्य पर लौटती हैं। कई संकेतकों पर निर्भर जटिल प्रणालियों के विपरीत, "Z-मान ट्रेंड रणनीति" स्पष्ट, सांख्यिकीय रूप से महत्वपूर्ण मूल्य आंदोलनों पर ध्यान केंद्रित करती है, जो सरलीकृत, डेटा-संचालित दृष्टिकोण पसंद करने वाले व्यापारियों के लिए उपयुक्त है।

रणनीति का सिद्धांत

इस रणनीति का मूल Z-मान की गणना है। Z-मान वर्तमान कीमत और उपयोगकर्ता द्वारा परिभाषित लंबाई के मूल्य एक्सपोनेंशियल मूविंग एवरेज (EMA) के बीच के अंतर को उसी लंबाई के मूल्य मानक विचलन से विभाजित करके प्राप्त किया जाता है:

z = (x - μ) / σ

जहाँ x वर्तमान कीमत है, μ EMA का माध्य है, और σ मानक विचलन है।

ट्रेडिंग सिग्नल Z-मान के पूर्वनिर्धारित थ्रेशोल्ड को पार करने पर उत्पन्न होते हैं:

- लॉन्ग एंट्री: जब Z-मान धनात्मक थ्रेशोल्ड को ऊपर की ओर पार करता है।

- लॉन्ग एग्जिट: जब Z-मान ऋणात्मक थ्रेशोल्ड को नीचे की ओर पार करता है।

- शॉर्ट एंट्री: जब Z-मान ऋणात्मक थ्रेशोल्ड को नीचे की ओर पार करता है।

- शॉर्ट एग्जिट: जब Z-मान धनात्मक थ्रेशोल्ड को ऊपर की ओर पार करता है।

रणनीति के लाभ

- सरल और प्रभावी: यह रणनीति केवल कुछ मापदंडों पर निर्भर करती है, समझने और लागू करने में आसान है, और ट्रेंडिंग अवसरों को पकड़ने में प्रभावी है।

- सांख्यिकीय आधार: Z-मान एक सुस्थापित सांख्यिकीय उपकरण है, जो इस रणनीति को एक ठोस सैद्धांतिक आधार प्रदान करता है।

- अनुकूलन क्षमता: थ्रेशोल्ड, EMA और मानक विचलन की गणना अवधि जैसे मापदंडों को समायोजित करके, यह रणनीति विभिन्न ट्रेडिंग शैलियों और बाजार स्थितियों के अनुकूल हो सकती है।

- स्पष्ट सिग्नल: Z-मान के थ्रेशोल्ड पार करने पर आधारित ट्रेडिंग सिग्नल सीधे और स्पष्ट होते हैं, जिससे त्वरित निर्णय और निष्पादन में मदद मिलती है।

रणनीति के जोखिम

- पैरामीटर संवेदनशीलता: अनुपयुक्त पैरामीटर सेटिंग्स (जैसे बहुत अधिक या बहुत कम थ्रेशोल्ड) ट्रेडिंग सिग्नल को विकृत कर सकती हैं, जिससे अवसर चूक सकते हैं या हानि हो सकती है।

- ट्रेंड पहचान: साइडवे या रेंज-बाउंड बाजारों में, यह रणनीति बार-बार झूठे सिग्नल का सामना कर सकती है और खराब प्रदर्शन कर सकती है।

- लैग प्रभाव: एक ट्रेंड फॉलोइंग रणनीति के रूप में, इसके प्रवेश और निकास सिग्नल कुछ देरी से आते हैं, जिससे सर्वोत्तम समय चूक सकता है।

उपरोक्त जोखिमों को निरंतर बाजार विश्लेषण, पैरामीटर अनुकूलन और बैकटेस्टिंग के आधार पर सावधानीपूर्वक कार्यान्वयन के माध्यम से नियंत्रित और कम किया जा सकता है।

रणनीति अनुकूलन दिशाएँ

- गतिशील थ्रेशोल्ड: अस्थिरता से संबंधित गतिशील थ्रेशोल्ड शुरू करना, विभिन्न बाजार स्थितियों के अनुकूल होने और सिग्नल गुणवत्ता में सुधार करने में प्रभावी हो सकता है।

- संयोजन संकेतक: RSI, MACD जैसे अन्य तकनीकी संकेतकों को एकीकृत करना, ट्रेडिंग सिग्नलों की दूसरी पुष्टि करके विश्वसनीयता बढ़ाने में मदद करता है।

- पोजीशन प्रबंधन: ATR जैसे पोजीशन नियंत्रण तंत्र शामिल करना, साइडवे बाजारों में समय पर पोजीशन कम करना और ट्रेंडिंग बाजारों में पोजीशन बढ़ाना, जोखिम-लाभ अनुपात को अनुकूलित करता है।

- बहु-समय-सीमा: कई समय-सीमाओं में Z-मान की गणना करना, विभिन्न स्तरों के ट्रेंड को पकड़ना और रणनीति के आयाम को समृद्ध करना।

सारांश

"Z-मान-आधारित ट्रेंड फॉलोइंग रणनीति" अपनी सरलता, स्थिरता और लचीलेपन के साथ, ट्रेंडिंग अवसरों को पकड़ने के लिए एक अद्वितीय दृष्टिकोण प्रदान करती है। उचित पैरामीटर सेटिंग्स, सावधानीपूर्वक जोखिम प्रबंधन और निरंतर अनुकूलन के माध्यम से, यह रणनीति मात्रात्मक व्यापारियों के लिए एक विश्वसनीय सहायक बन सकती है, बदलते बाजारों में स्थिर रूप से आगे बढ़ते हुए।

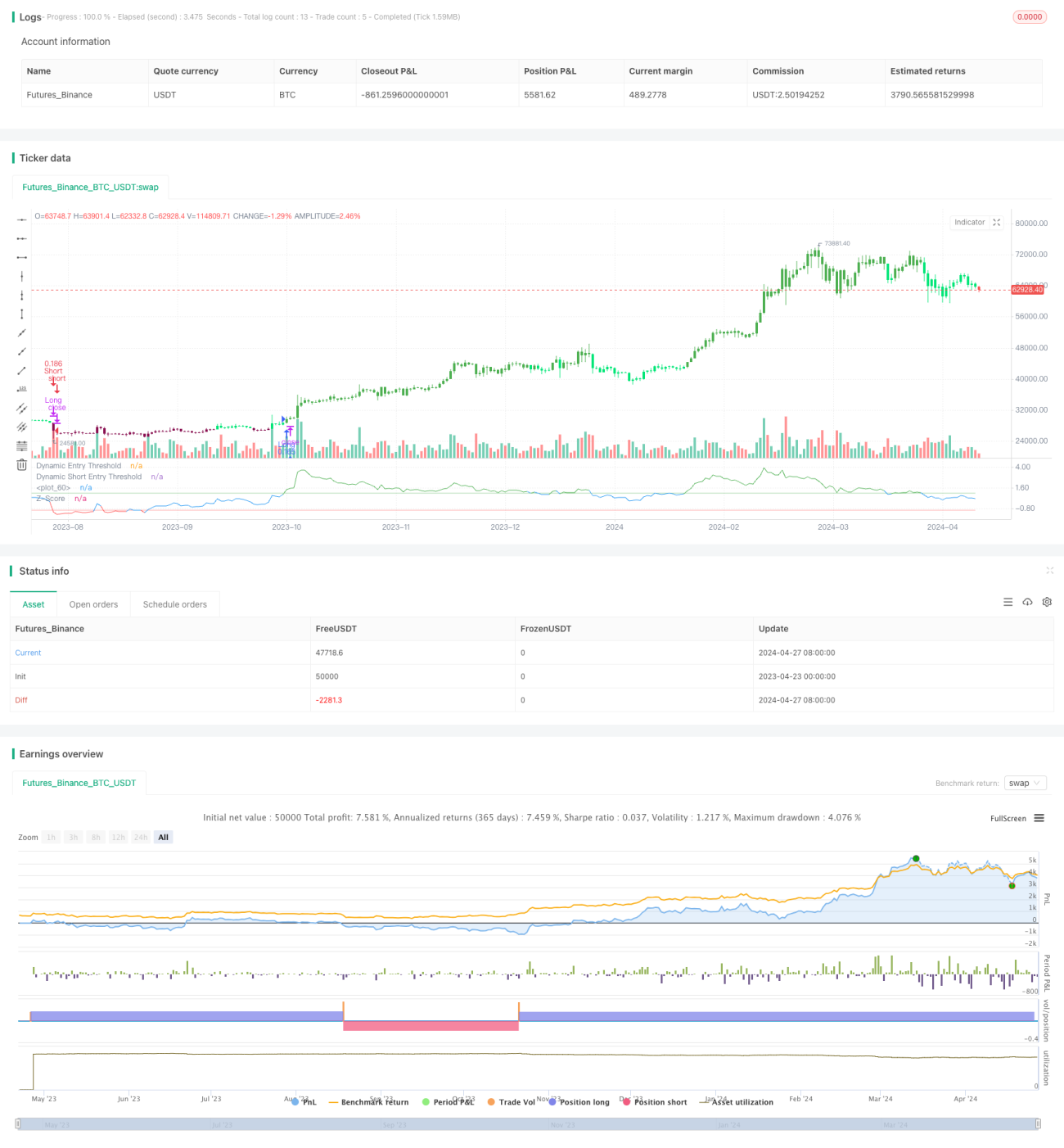

/*backtest

start: 2023-04-23 00:00:00

end: 2024-04-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// This strategy employs a statistical approach by using a Z-score, which measures the deviation of the price from its moving average normalized by the standard deviation.- 1