मंगलवार उलट रणनीति (सप्ताहांत फ़िल्टर)

सिंहावलोकन

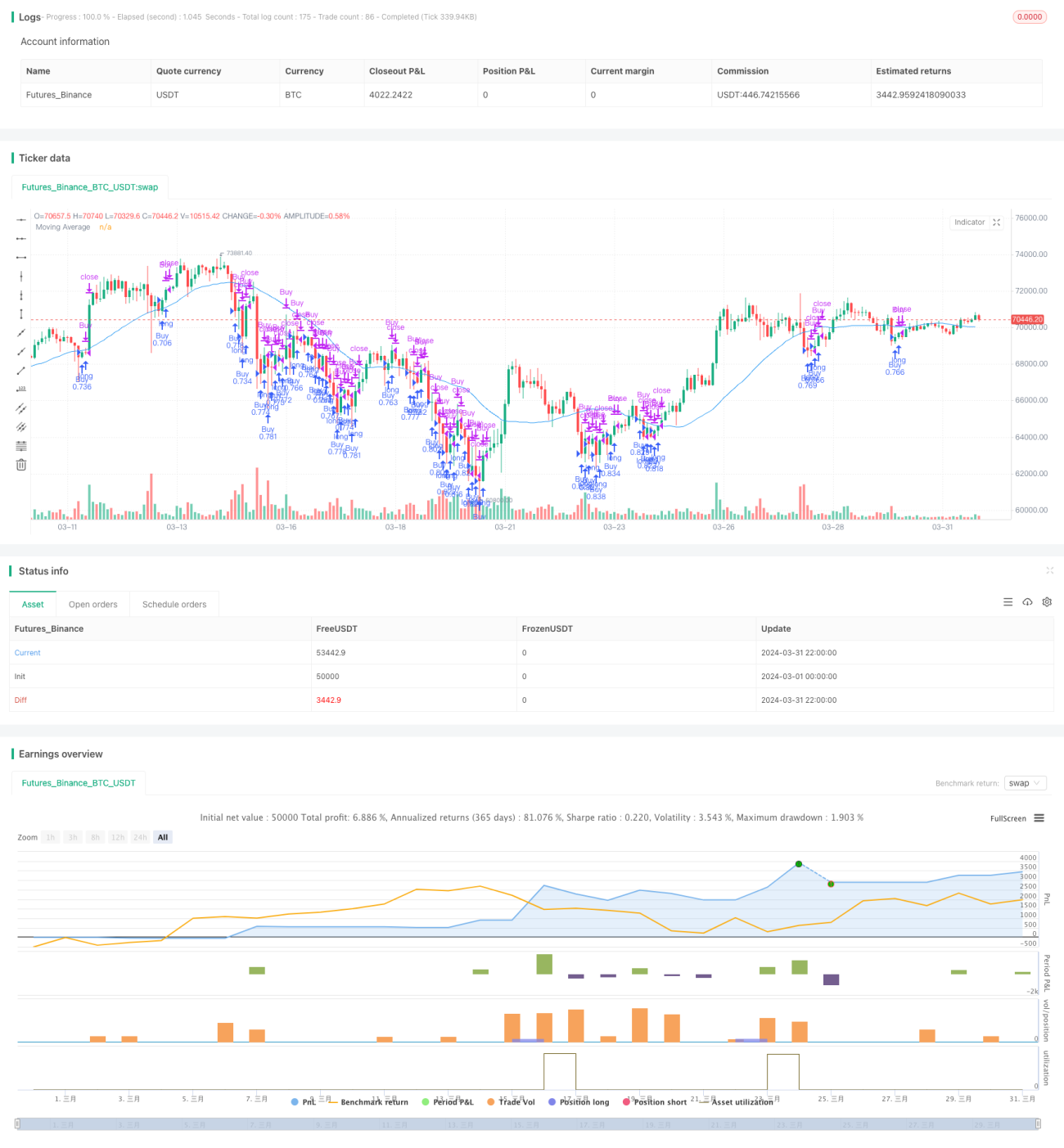

इस रणनीति का नाम "मंगलवार रिवर्सल स्ट्रेटेजी (सप्ताहांत फ़िल्टर)" है। मुख्य विचार मूविंग एवरेज और अन्य फ़िल्टर शर्तों के आधार पर, शर्तें पूरी होने पर सोमवार को खुलने पर खरीदना और बुधवार को खुलने पर बेचना है, ताकि मंगलवार के रिवर्सल मूवमेंट को कैप्चर किया जा सके। यह रणनीति RSI, ATR जैसे संकेतकों के फ़िल्टर के माध्यम से मई जैसे विशिष्ट समय को बाहर करके, रणनीति की जीत दर और जोखिम-लाभ अनुपात में सुधार करती है।

रणनीति सिद्धांत

- 30-दिवसीय मूविंग एवरेज का उपयोग प्रवृत्ति निर्धारण के लिए किया जाता है। जब पिछले ट्रेडिंग दिवस का समापन मूल्य 30-दिवसीय मूविंग एवरेज से कम होता है, तो प्रवृत्ति को नीचे की ओर माना जाता है, जो खरीद की शर्तों में से एक को पूरा करता है।

- फ़िल्टर शर्तों के रूप में 3-दिवसीय RSI और 10-दिवसीय ATR का उपयोग किया जाता है। जब 3-दिवसीय RSI 51 से कम होता है और समापन मूल्य 10-दिवसीय ATR के 95% से कम होता है, तो बाजार का मूड निराशावादी माना जाता है, लेकिन कोई चरम स्थिति नहीं होती, जो खरीद की शर्त को पूरा करता है।

- मई माह को बाहर रखा गया है, क्योंकि "Sell in May and go away" के प्रभाव के कारण शेयर बाजार आमतौर पर कमज़ोर प्रदर्शन करता है।

- उपरोक्त सभी शर्तों को मिलाकर, जब सोमवार हो और सभी फ़िल्टर शर्तें पूरी हों, तो खरीदें, और बुधवार को खुलने पर बेचें।

रणनीति के लाभ

- मूविंग एवरेज और भावना संकेतकों के संयुक्त निर्णय के आधार पर, यह प्रभावी रूप से मंगलवार के रिवर्सल मूवमेंट को कैप्चर कर सकता है।

- RSI और ATR के दोहरे फ़िल्टर के माध्यम से, चरम स्थितियों में ट्रेडिंग को बाहर करके, रणनीति की जीत दर और जोखिम-लाभ अनुपात में सुधार होता है।

- मई माह को बाहर करके, आमतौर पर खराब प्रदर्शन वाले समय से बचा जाता है, जिससे रणनीति का प्रदर्शन बेहतर होता है।

- केवल सोमवार को खरीदें और बुधवार को बेचें, इसलिए ट्रेडिंग आवृत्ति कम है और लेनदेन लागत भी कम है।

रणनीति जोखिम

- मजबूत प्रवृत्ति वाले बाजार में, जब रिवर्सल स्पष्ट नहीं होता, तो रणनीति का प्रदर्शन खराब हो सकता है।

- निश्चित खरीद-बिक्री का समय बेहतर अवसरों को चूक सकता है, जिससे रणनीति की लचीलापन और लाभ की संभावना सीमित हो जाती है।

- संकेतकों पर निर्भरता: जब बाजार में भारी बदलाव होते हैं, तो संकेतक विफल होने का जोखिम रहता है।

- माह का निर्णय ऐतिहासिक अनुभव पर आधारित है, जो भविष्य में समान नहीं हो सकता, इसलिए समयबद्धता का जोखिम है।

रणनीति अनुकूलन दिशाएँ

- अधिक प्रभावी फ़िल्टर संकेतकों को शामिल करने पर विचार किया जा सकता है, जैसे कि वॉल्यूम, अस्थिरता आदि, ताकि रणनीति की मजबूती और अनुकूलन क्षमता में सुधार हो।

- खरीद-बिक्री के समय के चयन को अनुकूलित करना, जैसे कि इंट्राडे ब्रेकआउट पुष्टि जैसी शर्तें जोड़ना, जिससे रणनीति की लचीलापन और लाभ की संभावना बढ़े।

- होल्डिंग अवधि को अनुकूलित करने के लिए, प्रवृत्ति को अधिक पूरी तरह से कैप्चर करने के लिए लंबी होल्डिंग अवधि पर विचार किया जा सकता है।

- विभिन्न बाजार स्थितियों के लिए अलग-अलग पैरामीटर सेट करके, रणनीति की अनुकूलन क्षमता में सुधार किया जा सकता है।

- स्थिति प्रबंधन और जोखिम नियंत्रण मॉड्यूल जोड़ना, ताकि बाजार की चरम स्थितियों का सामना किया जा सके।

सारांश

मंगलवार रिवर्सल स्ट्रेटेजी (सप्ताहांत फ़िल्टर) मूविंग एवरेज, RSI और ATR जैसे संकेतकों के संयुक्त निर्णय के माध्यम से, विशिष्ट समय पर खरीद-बिक्री करके मंगलवार के रिवर्सल मूवमेंट को कैप्चर करती है। इस रणनीति की ट्रेडिंग आवृत्ति कम है, लेनदेन लागत कम है, और समय अवधि फ़िल्टर और संकेतक फ़िल्टर के माध्यम से, जीत दर और जोखिम-लाभ अनुपात में सुधार होता है। हालांकि, इस रणनीति की कुछ सीमाएँ और जोखिम भी हैं, जैसे कि प्रवृत्ति बाजार में खराब प्रदर्शन, साथ ही खरीद-बिक्री के समय और होल्डिंग अवधि का निश्चित होना। भविष्य में, अधिक फ़िल्टर शर्तों को शामिल करके, निकास समय को अनुकूलित करके, पैरामीटर को गतिशील रूप से समायोजित करके, स्थिति प्रबंधन और जोखिम नियंत्रण आदि के माध्यम से अनुकूलन और सुधार किया जा सकता है, ताकि रणनीति बदलते बाजार की स्थितियों के लिए बेहतर अनुकूल हो सके।

- 1