चल औसत रेखाएँ और RSI संयुक्त ट्रेडिंग रणनीति

अवलोकन

यह रणनीति कई मूविंग एवरेज और रिलेटिव स्ट्रेंथ इंडेक्स (RSI) को मिलाकर ट्रेडिंग सिग्नल उत्पन्न करती है। इसमें 9-दिन, 21-दिन, 25-दिन और 99-दिन चार अलग-अलग अवधियों के मूविंग एवरेज का उपयोग किया जाता है, और उनके क्रॉसओवर के माध्यम से प्रवृत्ति की दिशा का आकलन किया जाता है। साथ ही, रणनीति में RSI संकेतक को सहायक निर्णय के रूप में शामिल किया गया है, जो बाजार के ओवरबॉट या ओवरसोल्ड होने पर अतिरिक्त ट्रेडिंग सिग्नल प्रदान करता है।

इस रणनीति का मुख्य विचार विभिन्न अवधियों के मूविंग एवरेज की प्रवृत्ति विशेषताओं का उपयोग करना है, और उनके बुलिश और बेयरिश क्रम के माध्यम से बाजार की मुख्य प्रवृत्ति का निर्धारण करना है। जब अल्पकालिक मूविंग एवरेज दीर्घकालिक मूविंग एवरेज को ऊपर से पार करता है, तो इसे बुलिश संकेत माना जाता है, और इसके विपरीत इसे बेयरिश संकेत माना जाता है। RSI संकेतक का उपयोग बाजार की भावना का आकलन करने के लिए किया जाता है, और बाजार के ओवरबॉट या ओवरसोल्ड होने पर रिवर्सल सिग्नल प्रदान करता है।

रणनीति का सिद्धांत

- 9-दिन, 21-दिन, 25-दिन और 99-दिन चार अलग-अलग अवधियों के सरल मूविंग एवरेज की गणना करें।

- 9-दिन और 21-दिन मूविंग एवरेज के क्रॉसओवर का आकलन करें: जब 9-दिन मूविंग एवरेज 21-दिन मूविंग एवरेज को ऊपर से पार करता है, तो लॉन्ग सिग्नल उत्पन्न होता है; जब 9-दिन मूविंग एवरेज 21-दिन मूविंग एवरेज को नीचे से पार करता है, तो शॉर्ट सिग्नल उत्पन्न होता है।

- 25-दिन और 99-दिन मूविंग एवरेज के क्रॉसओवर का आकलन करें: जब 25-दिन मूविंग एवरेज 99-दिन मूविंग एवरेज को ऊपर से पार करता है, तो लॉन्ग सिग्नल उत्पन्न होता है; जब 25-दिन मूविंग एवरेज 99-दिन मूविंग एवरेज को नीचे से पार करता है, तो शॉर्ट सिग्नल उत्पन्न होता है।

- 14-दिन RSI संकेतक की गणना करें: जब RSI 70 से अधिक हो, तो बाजार ओवरबॉट स्थिति में होता है; जब RSI 30 से कम हो, तो बाजार ओवरसोल्ड स्थिति में होता है।

- मूविंग एवरेज क्रॉसओवर सिग्नल और RSI सिग्नल को मिलाकर अंतिम ट्रेडिंग सिग्नल उत्पन्न करें:

- जब 9-दिन मूविंग एवरेज 21-दिन मूविंग एवरेज को ऊपर से पार करता है और RSI 70 से अधिक हो, तो शॉर्ट पोजीशन खोलें;

- जब 9-दिन मूविंग एवरेज 21-दिन मूविंग एवरेज को नीचे से पार करता है और RSI 30 से कम हो, तो लॉन्ग पोजीशन खोलें;

- जब 25-दिन मूविंग एवरेज 99-दिन मूविंग एवरेज को ऊपर से पार करता है और RSI 70 से अधिक हो, तो लॉन्ग पोजीशन खोलें;

- जब 25-दिन मूविंग एवरेज 99-दिन मूविंग एवरेज को नीचे से पार करता है और RSI 30 से कम हो, तो शॉर्ट पोजीशन खोलें।

- मूविंग एवरेज क्रॉसओवर सिग्नल का उपयोग पोजीशन बंद करने के लिए भी किया जाता है: जब संबंधित मूविंग एवरेज क्रॉसओवर होता है, तो पिछली पोजीशन को बंद कर दिया जाता है।

लाभ विश्लेषण

- प्रवृत्ति अनुसरण: यह रणनीति विभिन्न अवधियों के मूविंग एवरेज की प्रवृत्ति विशेषताओं का उपयोग करती है, और उनके बुलिश और बेयरिश क्रम के माध्यम से बाजार की मुख्य प्रवृत्ति का निर्धारण करती है, जिससे बाजार की प्रमुख दिशा को समझने में मदद मिलती है।

- शोर फ़िल्टरिंग: एकल मूविंग एवरेज का उपयोग करने की तुलना में, यह रणनीति कई अलग-अलग अवधियों के मूविंग एवरेज का उपयोग करती है, जो अल्पकालिक शोर को फ़िल्टर करने और सिग्नल की विश्वसनीयता बढ़ाने में मदद करता है।

- भावना आकलन: RSI संकेतक को सहायक निर्णय के रूप में शामिल करने से जब बाजार की भावना अत्यधिक आशावादी या निराशावादी होती है, तो रिवर्सल सिग्नल प्रदान करता है, जो कुछ हद तक रणनीति को चरम बाजार स्थितियों में बड़े ड्रॉडाउन से बचा सकता है।

- स्पष्ट तर्क: रणनीति का ट्रेडिंग तर्क सरल और स्पष्ट है, जिसे समझना और लागू करना आसान है।

- उच्च अनुकूलनशीलता: इस रणनीति को मूविंग एवरेज की अवधि और RSI के मापदंडों को समायोजित करके विभिन्न बाजार परिस्थितियों और ट्रेडिंग उपकरणों के अनुकूल बनाया जा सकता है।

जोखिम विश्लेषण

- पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन मूविंग एवरेज की अवधि के चयन और RSI पैरामीटर सेटिंग्स के प्रति संवेदनशील हो सकता है; विभिन्न पैरामीटर रणनीति के प्रदर्शन में बड़े अंतर ला सकते हैं।

- प्रवृत्ति पहचान में विलंब: मूविंग एवरेज मूलतः एक लैगिंग संकेतक है, और बाजार के मोड़ बिंदुओं पर कुछ विलंब हो सकता है, जिससे ट्रेडिंग अवसर चूक सकते हैं या गलत सिग्नल उत्पन्न हो सकते हैं।

- साइडवेज़ बाजार में खराब प्रदर्शन: साइडवेज़ बाजार में बार-बार मूविंग एवरेज क्रॉसओवर के कारण रणनीति अधिक ट्रेडिंग सिग्नल उत्पन्न कर सकती है, और प्रदर्शन संतोषजनक नहीं हो सकता।

- ब्लैक स्वान घटनाएँ: यह रणनीति मुख्य रूप से ऐतिहासिक डेटा पर आधारित है, और अचानक आने वाली ब्लैक स्वान घटनाओं पर अपर्याप्त प्रतिक्रिया दे सकती है।

अनुकूलन दिशा-निर्देश

- पैरामीटर अनुकूलन: मूविंग एवरेज की अवधि और RSI के पैरामीटर को अनुकूलित करके विशिष्ट बाजार में सर्वश्रेष्ठ प्रदर्शन करने वाला पैरामीटर संयोजन खोजें। स्वचालित रूप से इष्टतम पैरामीटर खोजने के लिए जेनेटिक एल्गोरिदम जैसी अनुकूलन विधियों का उपयोग किया जा सकता है।

- सिग्नल फ़िल्टरिंग: मूविंग एवरेज क्रॉसओवर और RSI सिग्नल के आधार पर, अन्य तकनीकी संकेतकों या मूल्य व्यवहार पैटर्न को शामिल करके द्वितीयक फ़िल्टरिंग करें, जिससे सिग्नल की सटीकता में सुधार हो। उदाहरण के लिए, बोलिंगर बैंड, MACD आदि संकेतकों को शामिल किया जा सकता है।

- पोजीशन प्रबंधन: वर्तमान रणनीति में पोजीशन प्रबंधन की अवधारणा शामिल करें, बाजार की प्रवृत्ति की ताकत और निश्चितता के आधार पर पोजीशन के आकार को गतिशील रूप से समायोजित करें, ताकि जोखिम को बेहतर ढंग से नियंत्रित किया जा सके और लाभ बढ़ाया जा सके।

- स्टॉप-लॉस और टेक-प्रॉफिट: स्टॉप-लॉस और टेक-प्रॉफिट तंत्र शामिल करें, विशेष रूप से अस्थिरता-आधारित स्टॉप-लॉस या ट्रेलिंग स्टॉप-लॉस, ताकि एकल ट्रेड में अधिकतम जोखिम जोखिम को नियंत्रित किया जा सके।

- बहु-बाजार अनुकूलन: रणनीति को कई बाजारों और उपकरणों तक विस्तारित करें, उचित पैरामीटर समायोजन और जोखिम नियंत्रण के साथ विभिन्न बाजारों में ट्रेडिंग अवसरों को कैप्चर करें।

सारांश

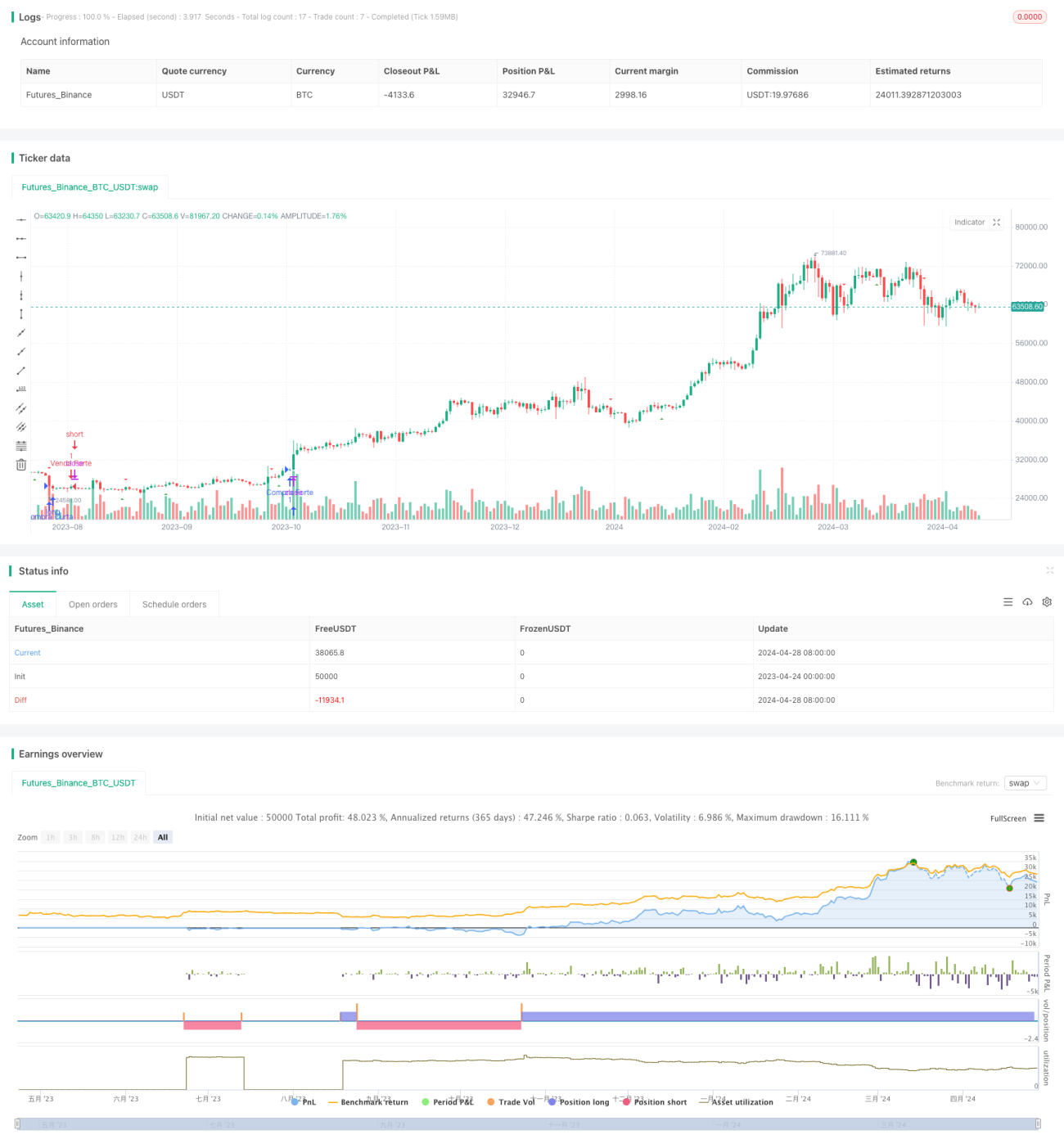

यह रणनीति विभिन्न अवधियों के मूविंग एवरेज और RSI संकेतक के संयोजन से एक प्रवृत्ति अनुसरण और भावना आकलन पर आधारित ट्रेडिंग रणनीति बनाती है। इसका लाभ स्पष्ट तर्क और उच्च अनुकूलनशीलता है, और एकाधिक मूविंग एवरेज के सहयोग से बाजार की प्रवृत्ति को अच्छी तरह समझा जा सकता है। हालांकि, इसमें पैरामीटर संवेदनशीलता, प्रवृत्ति पहचान में विलंब, साइडवेज़ बाजार में खराब प्रदर्शन जैसे जोखिम भी हैं। भविष्य में पैरामीटर अनुकूलन, सिग्नल फ़िल्टरिंग, पोजीशन प्रबंधन, स्टॉप-लॉस और टेक-प्रॉफिट आदि पहलुओं में सुधार करके रणनीति के प्रदर्शन और स्थिरता को और बढ़ाया जा सकता है।

/*backtest

start: 2023-04-24 00:00:00

end: 2024-04-29 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Estratégia de Médias Móveis e RSI (por Svitorino_trade)", shorttitle="Estratégia-Médias Móveis", overlay=true)

len1 = input.int(9, minval=1, title="Length 1")- 1