बोलिंगर बैंड मानक विचलन ब्रेकआउट रणनीति

अवलोकन

यह रणनीति बुरिन बैंड सूचक पर आधारित है, जब समापन मूल्य ऊपर की ओर टूटता है तो मल्टीहेड पोजीशन खोलें, और जब समापन मूल्य नीचे की ओर गिरता है तो खाली पोजीशन खोलें। मल्टीहेड पोजीशन की शर्त कीमत के नीचे की ओर गिरती है, और खाली पोजीशन की शर्त कीमत के बीच की ओर टूटती है। यह रणनीति प्रवृत्ति की दिशा और पोजीशन खोलने के समय को निर्धारित करने के लिए बुरिन बैंड की स्थिति के सापेक्ष कीमतों का उपयोग करती है।

रणनीति सिद्धांत

- ब्रिन बैंड पर मध्य और निचले ट्रैक की गणना करें. मध्य ट्रैक को समापन मूल्य के सरल चलती औसत के रूप में माना जाता है, और ऊपर और नीचे ट्रैक को एक निश्चित गुणांक के मानक अंतर के रूप में माना जाता है।

- जब समापन मूल्य ट्रैक से बाहर हो जाता है, तो एक बहु-प्रमुख स्थिति खोलें।

- जब समापन मूल्य ट्रैक से नीचे गिरता है, तो शुरुआती स्थिति को खाली करें।

- जब एक बहुमुखी स्थिति रखती है, तो यदि समापन मूल्य मध्य ट्रैक से नीचे गिर जाता है, तो बहुमुखी स्थिति को समतल कर दिया जाता है।

- जब एक रिक्त पद धारण किया जाता है, तो यदि समापन मूल्य मध्य ट्रैक को तोड़ता है, तो रिक्त पदों को खाली कर दिया जाता है।

रणनीतिक लाभ

- ब्रिन बैंड मूल्य के उतार-चढ़ाव की सीमा और प्रवृत्ति की दिशा को प्रभावी ढंग से प्रतिबिंबित करने में सक्षम है, और प्रवृत्ति की स्थिति को पकड़ने के लिए ब्रिन बैंड के सापेक्ष मूल्य की स्थिति का उपयोग करके पोजीशन खोलने में सक्षम है।

- ऊपरी और निचली पट्टी की दूरी मध्य पट्टी से एक निश्चित मानक अंतर है, जो कीमतों में उतार-चढ़ाव की दर में परिवर्तन के अनुकूल है। मानक अंतर जितना बड़ा होगा, ऊपरी और निचली पट्टी की दूरी मध्य पट्टी से उतनी ही दूर होगी।

- समस्थानिक स्थितियों के लिए, मध्य रेल का उपयोग करें, बजाय इसके कि आप उलटा ब्रेक अप और डाउन करें, ताकि आप स्टॉप को जल्द से जल्द रोक सकें।

- पैरामीटर को अनुकूलित किया जा सकता है, जैसे कि ब्रिन बेल्ट चक्र, मानक अंतर गुणांक, आदि को विभिन्न किस्मों और चक्रों के अनुकूल बनाया जा सकता है।

रणनीतिक जोखिम

- अस्थिर बाजारों में, कीमतों में उतार-चढ़ाव के आसपास बार-बार उतार-चढ़ाव होता है, जिससे लेन-देन की लागत में वृद्धि होती है।

- जब कीमतें प्रवृत्ति की गति को तेज करती हैं, तो स्थिति खोलने के बिंदु अपेक्षाकृत पिछड़े होते हैं और हवा के साथ चलने की क्षमता कमजोर होती है।

- रुझान में बदलाव की शुरुआत में, वापसी मध्य-रेखा समतल स्थिति को छूती है, और जब रुझान जारी रहता है, तो यह आगे की स्थिति को याद कर सकता है।

रणनीति अनुकूलन दिशा

- ATR जैसे स्टॉप लॉस इंडिकेटरों के साथ एक नियंत्रण वापसी की अनुमति है।

- प्रवृत्ति की ताकत के अनुसार स्थिति को लचीले ढंग से विन्यस्त करने के लिए बहु-खाली स्थिति गतिशील अनुपात का उपयोग करके समायोजित किया जा सकता है।

- स्टॉक खोलने की शर्तों को स्टॉक खोलने के संकेतों की विश्वसनीयता बढ़ाने के लिए अधिक फ़िल्टरिंग शर्तों के साथ जोड़ा जा सकता है, जैसे कि मात्रा मूल्य सूचक।

संक्षेप

यह रणनीति एक क्लासिक प्रवृत्ति-अनुसरण रणनीति है, जो बुलिन के माध्यम से प्रवृत्ति की स्थिति को पकड़ती है। रणनीति तर्क स्पष्ट है, लाभ स्पष्ट है, लेकिन कुछ जोखिम भी हैं। रणनीति के प्रदर्शन में सुधार के लिए स्टॉप लॉस, पोजीशन मैनेजमेंट और पोजीशन फ़िल्टरिंग आदि का अनुकूलन किया जा सकता है। लेकिन किसी भी रणनीति की सीमाएं हैं, वास्तविक बाजार की स्थिति के साथ लचीले उपयोग की आवश्यकता है।

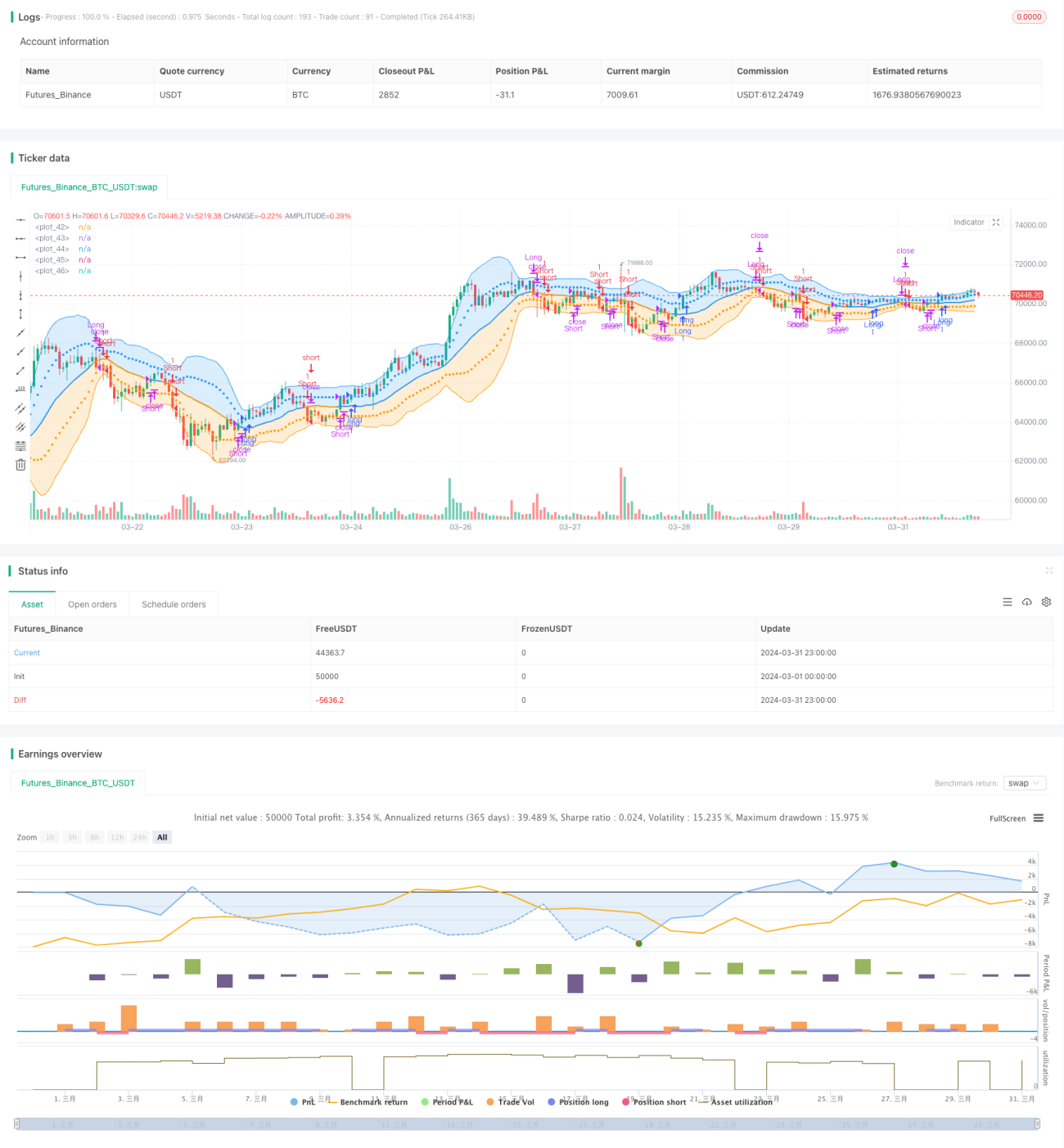

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Bollinger Bands: Madrid : 14/SEP/2014 11:07 : 2.0

// This displays the traditional Bollinger Bands, the difference is

// that the 1st and 2nd StdDev are outlined with two colors and two- 1