वॉल्यूम-भारित औसत मूल्य और सापेक्ष शक्ति सूचकांक क्रॉसओवर रणनीति

सिंहावलोकन

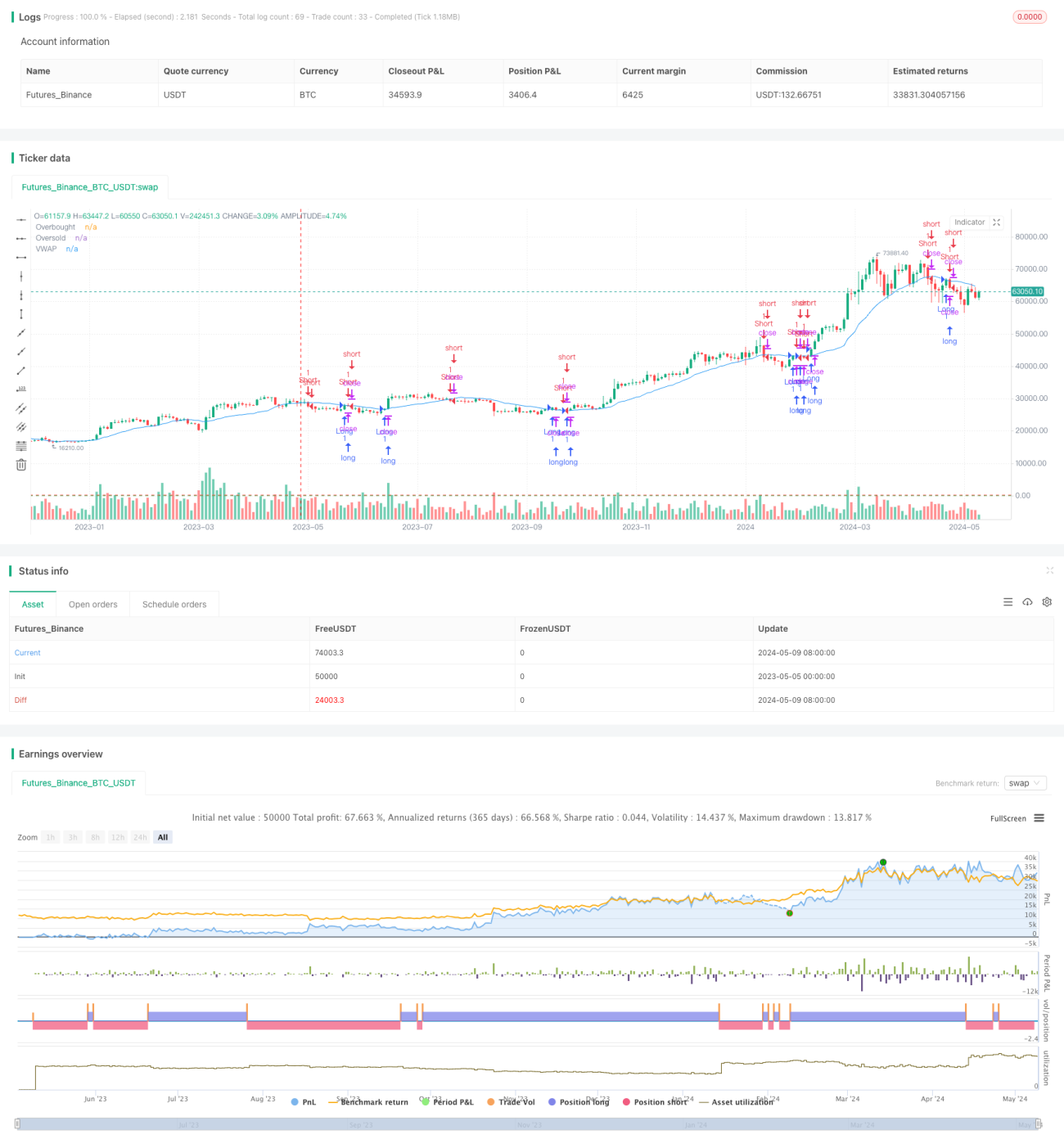

यह रणनीति अलग-अलग अवधियों की दो VWAP रेखाओं के क्रॉसओवर पर आधारित है, और ट्रेडिंग सिग्नल की पुष्टि के लिए RSI संकेतक का उपयोग करती है। जब कीमत VWAP रेखा से ऊपर की ओर टूटती है और RSI ओवरसोल्ड स्तर से ऊपर होता है, तो लॉन्ग सिग्नल उत्पन्न होता है; जब कीमत VWAP रेखा से नीचे की ओर टूटती है और RSI ओवरबॉट स्तर से नीचे होता है, तो शॉर्ट सिग्नल उत्पन्न होता है। इस रणनीति का उद्देश्य VWAP के सापेक्ष कीमत के ब्रेकआउट को कैप्चर करना है, साथ ही RSI संकेतक का उपयोग संभावित झूठे ब्रेकआउट सिग्नल को फ़िल्टर करने के लिए करना है।

रणनीति का सिद्धांत

- दी गई अवधि में VWAP मान की गणना करें। VWAP वॉल्यूम-भारित औसत मूल्य है, जो एक निश्चित समयावधि में बाजार सहभागियों की औसत होल्डिंग लागत को दर्शाता है।

- RSI संकेतक की गणना करें। RSI एक निश्चित समयावधि में कीमतों की सापेक्ष ताकत को मापता है, जिसका उपयोग यह निर्धारित करने के लिए किया जाता है कि बाजार ओवरबॉट है या ओवरसोल्ड।

- जब क्लोजिंग प्राइस VWAP रेखा से ऊपर की ओर टूटती है और RSI ओवरसोल्ड स्तर (डिफ़ॉल्ट 30) से ऊपर होता है, तो लॉन्ग सिग्नल उत्पन्न होता है।

- जब क्लोजिंग प्राइस VWAP रेखा से नीचे की ओर टूटती है और RSI ओवरबॉट स्तर (डिफ़ॉल्ट 70) से नीचे होता है, तो शॉर्ट सिग्नल उत्पन्न होता है।

- जब लॉन्ग पोजीशन होल्ड की जाती है, यदि क्लोजिंग प्राइस VWAP रेखा से नीचे टूटती है या RSI ओवरबॉट स्तर से ऊपर होता है, तो पोजीशन बंद करें।

- जब शॉर्ट पोजीशन होल्ड की जाती है, यदि क्लोजिंग प्राइस VWAP रेखा से ऊपर टूटती है या RSI ओवरसोल्ड स्तर से नीचे होता है, तो पोजीशन बंद करें।

रणनीति के लाभ

- कीमत और वॉल्यूम की जानकारी को जोड़ता है। VWAP कीमत और वॉल्यूम दोनों पर विचार करता है, जो बाजार के रुझान को अधिक व्यापक रूप से दर्शाता है।

- RSI संकेतक का उपयोग प्रवृत्ति की पुष्टि करने और झूठे सिग्नल को फ़िल्टर करने के लिए करता है। RSI ब्रेकआउट की विश्वसनीयता का आकलन करने में मदद करता है, जिससे गलत निर्णय कम होते हैं।

- ब्रेकआउट रणनीति को समझना और लागू करना आसान है। यह रणनीति स्पष्ट तर्क के साथ शुरुआती लोगों के लिए सीखने और उपयोग करने के लिए उपयुक्त है।

- कई समय अवधियों पर लागू होती है। VWAP और RSI की गणना अवधियों को समायोजित करके, यह रणनीति विभिन्न ट्रेडिंग शैलियों और बाजारों पर लागू की जा सकती है।

रणनीति के जोखिम

- VWAP और RSI के पैरामीटर चयन का रणनीति प्रदर्शन पर प्रभाव पड़ता है। अनुचित पैरामीटर सेटिंग के कारण बार-बार ट्रेडिंग हो सकती है या अवसर चूक सकते हैं।

- अस्पष्ट प्रवृत्ति या कम अस्थिरता वाले बाजारों में, यह रणनीति अधिक झूठे सिग्नल उत्पन्न कर सकती है।

- यह रणनीति जोखिम प्रबंधन (जैसे स्टॉप-लॉस और पोजीशन नियंत्रण) पर विचार नहीं करती है। वास्तविक अनुप्रयोग में जोखिम प्रबंधन उपायों को शामिल करने की आवश्यकता है।

- ब्रेकआउट रणनीति साइडवेज़ बाजार में नुकसान उत्पन्न कर सकती है। जब कीमत VWAP के आसपास उतार-चढ़ाव करती है, तो यह रणनीति बार-बार ट्रेड करके नुकसान का कारण बन सकती है।

रणनीति अनुकूलन दिशाएँ

- बहु-समय अवधि के VWAP और RSI का परिचय। विभिन्न अवधियों के संकेतकों को जोड़कर सिग्नल की विश्वसनीयता और मजबूती में सुधार किया जा सकता है।

- प्रवृत्ति पुष्टि संकेतक जोड़ें, जैसे मूविंग एवरेज या ADX। केवल स्पष्ट प्रवृत्ति की दिशा में ट्रेड करने से रणनीति की जीत दर और जोखिम-लाभ अनुपात में सुधार हो सकता है।

- प्रवेश और निकास नियमों को अनुकूलित करें। जैसे ब्रेकआउट के समय कीमत को VWAP से एक निश्चित प्रतिशत अधिक होने की आवश्यकता, या ATR को फ़िल्टर के रूप में उपयोग करना।

- अन्य तकनीकी संकेतकों के साथ संयोजन करें, जैसे बोलिंगर बैंड या मोमेंटम इंडिकेटर। कई संकेतकों की संयुक्त पुष्टि के माध्यम से सिग्नल की गुणवत्ता में सुधार करें।

- जोखिम प्रबंधन शामिल करें, जैसे स्टॉप-लॉस और गतिशील पोजीशन नियंत्रण। उचित स्टॉप-लॉस सेट करने से एकल ट्रेड का जोखिम कम किया जा सकता है, और गतिशील पोजीशन नियंत्रण से पूंजी उपयोग दक्षता में सुधार किया जा सकता है।

निष्कर्ष

VWAP और RSI क्रॉसओवर रणनीति एक सरल और उपयोग में आसान ट्रेडिंग विधि है, जो कीमत के VWAP के सापेक्ष ब्रेकआउट को कैप्चर करके संभावित लाभ कमाती है। हालाँकि, इस रणनीति में पैरामीटर अनुकूलन, साइडवेज़ बाजार में खराब प्रदर्शन, और जोखिम प्रबंधन की कमी जैसी समस्याएँ भी हैं। बहु-समय अवधि विश्लेषण, अन्य तकनीकी संकेतकों के साथ संयोजन, प्रवेश-निकास नियमों के अनुकूलन, और जोखिम नियंत्रण को शामिल करके, इस रणनीति की मजबूती और व्यावहारिकता को और बढ़ाया जा सकता है। ट्रेडर्स को इस रणनीति को लागू करते समय अपनी ट्रेडिंग शैली और बाजार की विशेषताओं के अनुसार उचित समायोजन और अनुकूलन करना चाहिए।

- 1