H1 प्रवृत्ति विचलन + M15 MACD संकेत + M5 तीव्र अस्थिरता अंतर रणनीति

अवलोकन

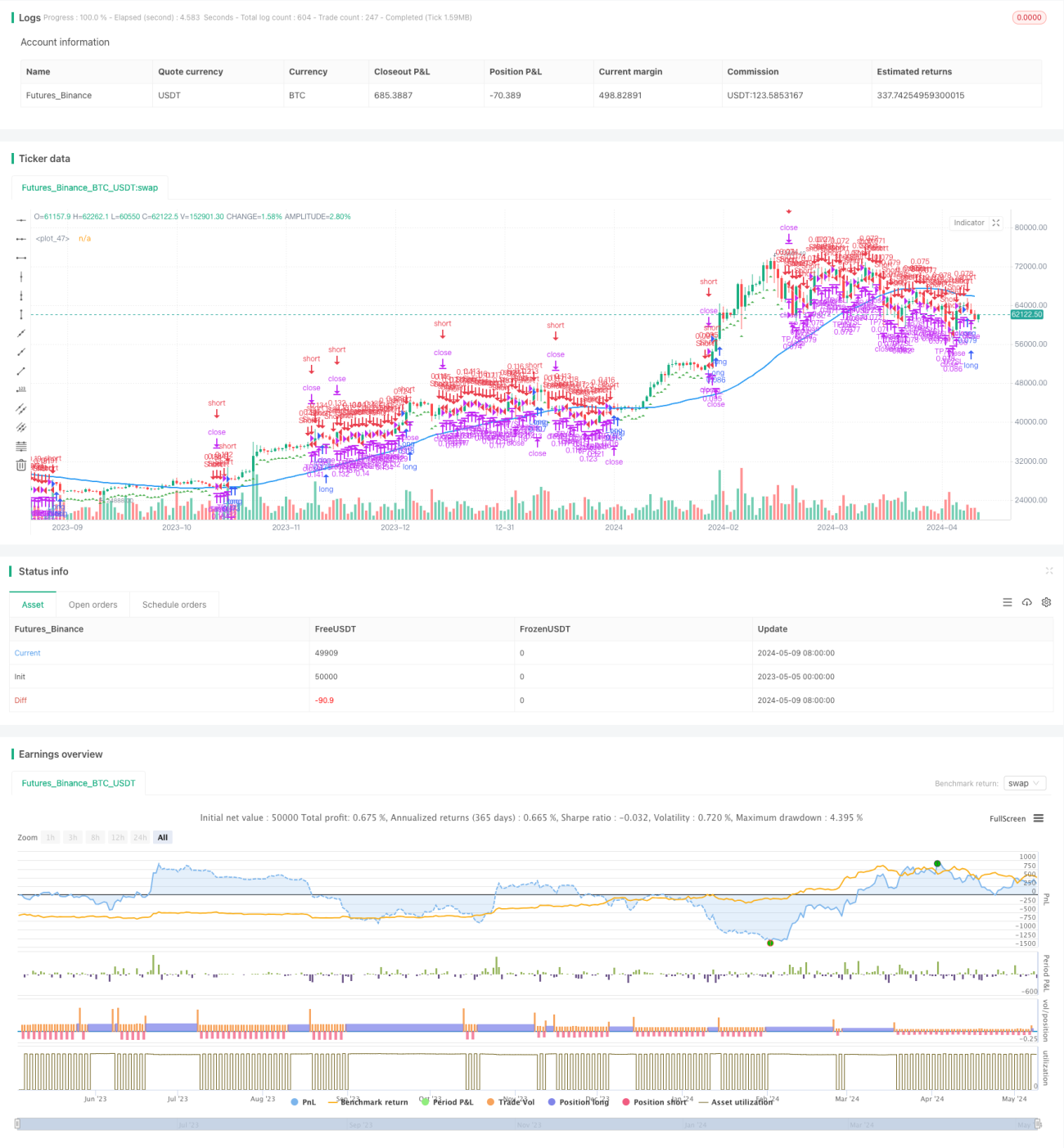

यह रणनीति एक घंटे के चार्ट पर प्रवृत्ति विचलन, पंद्रह मिनट के चार्ट पर MACD संकेतक के क्रॉस सिग्नल और पांच मिनट के चार्ट पर तेजी से उतार-चढ़ाव की दर और अंतराल के आधार पर प्रवेश बिंदु निर्धारित करती है। विभिन्न समय अवधि पर कई संकेतकों का उपयोग करके, यह रणनीति बाजार की लंबी अवधि की प्रवृत्ति, मध्य अवधि की गतिशीलता और अल्पकालिक अस्थिरता को पकड़ने के लिए बनाई गई है ताकि अधिक सटीक बाजार पूर्वानुमान संभव हो सके।

रणनीति सिद्धांत

इस रणनीति का मुख्य सिद्धांत विभिन्न समय अवधि के तकनीकी संकेतकों को एक साथ जोड़ना है ताकि बाजार का अधिक व्यापक विश्लेषण किया जा सके।

- एक घंटे के चार्ट पर, समापन मूल्य और 50 चक्रों की चलती औसत की तुलना करके दीर्घकालिक प्रवृत्ति विचलन की पहचान करें।

- पंद्रह मिनट के चार्ट पर, MACD सूचक के क्रॉस सिग्नल के माध्यम से मध्य अवधि की बहुमुखी गतिशीलता की पुष्टि करें।

- पांच मिनट के चार्ट पर, तेजी से उतार-चढ़ाव की दर को देखकर संभावित प्रवेश बिंदुओं को ढूंढें (औसत वास्तविक सीमा सूचक का उपयोग करके गणना) और मूल्य अंतराल।

इन तीन अलग-अलग समय चक्रों के संकेतों के संयोजन से, रणनीति बाजार की समग्र प्रवृत्ति को बेहतर ढंग से पकड़ने में सक्षम है, जबकि प्रवेश बिंदुओं को अनुकूलित करने के लिए अल्पकालिक उतार-चढ़ाव का उपयोग करती है, जिससे व्यापार की सटीकता और लाभप्रदता की क्षमता बढ़ जाती है।

रणनीतिक लाभ

- बहु-समय चक्र विश्लेषणः विभिन्न समय चक्रों पर कई संकेतकों का उपयोग करके, यह रणनीति बाजार का अधिक व्यापक विश्लेषण करने में सक्षम है, विभिन्न स्तरों पर रुझान और गतिशीलता संकेतों को पकड़ती है।

- प्रवृत्ति की पुष्टिः एक घंटे के चार्ट पर समापन मूल्य और चलती औसत की तुलना करके, रणनीति लंबी अवधि के प्रवृत्ति विचलन की पहचान करने में सक्षम है, जो व्यापारिक निर्णयों के लिए एक मजबूत समर्थन प्रदान करती है।

- गति सिग्नलः पंद्रह मिनट के चार्ट पर एमएसीडी सूचक का उपयोग करें, जो समय पर बाजार की गतिशीलता में बदलाव को पकड़ने में सक्षम हो, और प्रवृत्ति की पुष्टि के लिए एक और आधार प्रदान करता है।

- सटीक प्रविष्टिः यह रणनीति पांच मिनट के चार्ट पर तेजी से उतार-चढ़ाव और मूल्य अंतराल को देखते हुए अधिक अनुकूलित प्रविष्टि बिंदुओं को खोजने में सक्षम है, जिससे व्यापार की दक्षता में सुधार होता है।

- जोखिम नियंत्रणः इस रणनीति में स्टॉप-स्टॉप-लॉस सेटिंग्स का उपयोग किया जाता है, जबकि लीवरेज फैक्टर को ध्यान में रखा जाता है, जो संभावित जोखिम को नियंत्रित करने में सक्षम होता है, जबकि रिटर्न की तलाश होती है।

रणनीतिक जोखिम

- पैरामीटर अनुकूलन: इस रणनीति का प्रदर्शन पैरामीटर चयन के लिए संवेदनशील हो सकता है, जैसे कि MACD सूचक के लिए पैरामीटर सेटिंग, और चलती औसत अवधि, आदि। इसके लिए पर्याप्त प्रतिक्रिया और अनुकूलन की आवश्यकता होती है।

- बाजार में उतार-चढ़ावः बाजार में भारी उतार-चढ़ाव या रुझान में बदलाव के मामले में, इस रणनीति की प्रभावशीलता प्रभावित हो सकती है।

- लीवरेज जोखिमः हालांकि यह रणनीति लीवरेज कारक को ध्यान में रखती है, लेकिन बहुत अधिक लीवरेज से नुकसान हो सकता है। लीवरेज गुणांक को सावधानीपूर्वक चुनने और जोखिम को सख्ती से नियंत्रित करने की आवश्यकता है।

रणनीति अनुकूलन दिशा

- गतिशील पैरामीटर अनुकूलनः मशीन सीखने या अनुकूलन एल्गोरिदम का उपयोग करने पर विचार करें, विभिन्न बाजार स्थितियों के अनुकूल रणनीति पैरामीटर को बाजार की स्थिति के अनुसार गतिशील रूप से समायोजित करें।

- मल्टी-फ्री पोजीशन मैनेजमेंटः अधिक उन्नत पोजीशन मैनेजमेंट रणनीतियों को पेश किया जा सकता है, जैसे कि बाजार की अस्थिरता या प्रवृत्ति की ताकत के आधार पर पोजीशन आकार को गतिशील रूप से समायोजित करना, जोखिम को बेहतर ढंग से नियंत्रित करने और रिटर्न को अनुकूलित करने के लिए।

- अन्य संकेतकों को शामिल करनाः रणनीति की स्थिरता और अनुकूलनशीलता को और बढ़ाने के लिए अन्य तकनीकी संकेतकों या मौलिक कारकों जैसे कि सापेक्ष ताकत सूचकांक (आरएसआई), बाजार भावना सूचकांक आदि को शामिल करने पर विचार करें।

संक्षेप

यह रणनीति एक घंटे के चार्ट पर प्रवृत्ति विचलन, पंद्रह मिनट के चार्ट पर MACD गतिशीलता संकेत और पांच मिनट के चार्ट पर तेजी से उतार-चढ़ाव और मूल्य अंतराल के संयोजन के माध्यम से एक बहु-समय चक्र, बहु-सूचक ट्रेडिंग प्रणाली का निर्माण करती है। यह दृष्टिकोण बाजार का अधिक व्यापक रूप से विश्लेषण करने, विभिन्न स्तरों पर प्रवृत्तियों और अवसरों को पकड़ने और जोखिम को नियंत्रित करने में सक्षम है। हालांकि, रणनीति का प्रदर्शन पैरामीटर चयन के प्रति अधिक संवेदनशील हो सकता है और कुछ बाजारों में भारी उतार-चढ़ाव के दौरान चुनौती हो सकती है। भविष्य में विचार गतिशील पैरामीटर अनुकूलन, उन्नत स्थिति प्रबंधन और अन्य संकेतकों को पेश करने के लिए रणनीति की अनुकूलता और स्थिरता को और बढ़ाने के लिए किया जा सकता है।

/*backtest

start: 2023-05-05 00:00:00

end: 2024-05-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("H1 Bias + M15 MSS + M5 FVG", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// H1 Bias- 1